2022-08-03 08:47 | 來源:電鰻快報 | 作者:李炳瑤 | [財經(jīng)] 字號變大| 字號變小

在研究該公司提供的上市資料時,《電鰻財經(jīng)》注意到,麥士德福自成立以來僅有兩項發(fā)明專利,而且最近7年內(nèi)再無發(fā)明專利申請。.........

????????《電鰻財經(jīng)》文 / 李炳瑤

????????6月28日,深交所恢復了深圳市麥士德福科技股份有限公司(以下簡稱麥士德福)的發(fā)行上市審核。招股書顯示,麥士德福專注于熱流道系統(tǒng)、精密注塑模具和注塑制品的研發(fā)、設(shè)計、生產(chǎn)和銷售。

????????在研究該公司提供的上市資料時,《電鰻財經(jīng)》注意到,麥士德福自成立以來僅有兩項發(fā)明專利,而且最近7年內(nèi)再無發(fā)明專利申請。而且,該公司的經(jīng)營狀況也令人擔憂,其5家子公司有4家處于虧損狀態(tài),4成募集資金將用于補充流動資金。未來該公司的電子霧化器業(yè)績恐難保,且其將供應(yīng)商和客戶“混為一談”。

????????7年內(nèi)無發(fā)明專利 營業(yè)成本信息披露“蹊蹺”

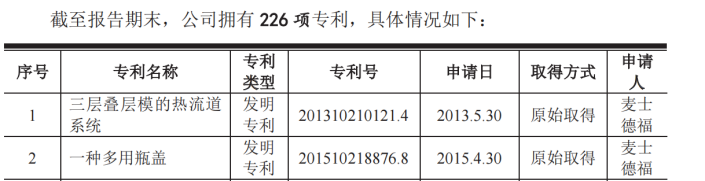

????????截至最新一版招股說明書簽署日,麥士德福共擁有兩項發(fā)明專利,該公司最近一次發(fā)明專利的申請日為 2015 年 4 月。也就是說,從2015年4月至今,麥士德福已經(jīng)超過 7 年內(nèi)沒有新的發(fā)明專利。

????????然而,盡管發(fā)明專利較少,但該公司在研發(fā)上的投入?yún)s比較高。招股說明書顯示,報告期內(nèi),麥士德福的研發(fā)費用率分別為 6.06%、5.75%、4.02%、4.83%,同行業(yè)可比公司平均值分別為 4.15%、4.1%、3.49%、3.56%,高出同行均值一個百分點左右。

????????此外,招股書顯示,麥士德福的毛利率始終高于同行業(yè)可比公司平均值。報告期內(nèi),麥士德福的毛利率分別為 39.32%、37.36%、35.37%、31.86%,同行業(yè)可比公司平均值分別為 29.34%、29.8%、29.2%、26.69%。雖然麥士德福的毛利率持續(xù)下降,但其仍始終高于同行業(yè)可比公司平均值。

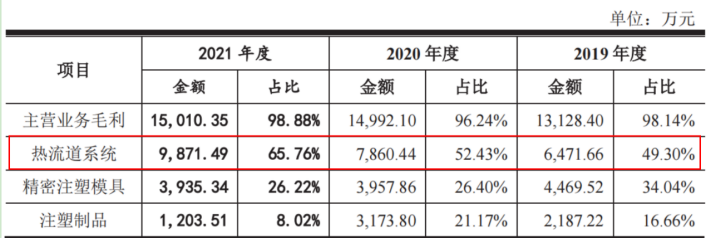

????????在麥士德福的營業(yè)成本占比中,其來自熱流道系統(tǒng)的毛利占比最高,報告期內(nèi)分別為6471.66萬元、7860.44萬元和9871.49萬元,占總營業(yè)成本的比例分別為49.3%、52.43%和65.76%。

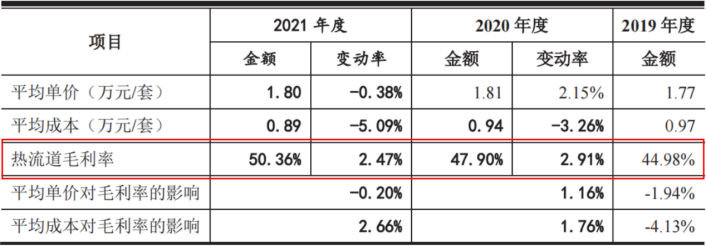

????????由此可見,來自熱流道系統(tǒng)的營業(yè)成本呈逐年上升趨勢。然而,蹊蹺的是,在營業(yè)成本逐年上漲的情況下,熱流道系統(tǒng)成單價成本從2020年的0.94萬元/套下降了到了2021年的0.89萬元/套,下降了5.09%。

????????熱流道系統(tǒng)在總營業(yè)成本上升的情況下,其單價為何卻出現(xiàn)下降?對此,麥士德福是否應(yīng)該給出合理的解釋?

????????5家子公司有4家虧損 4成募資補流

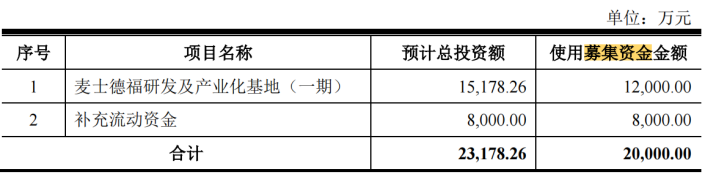

????????招股書顯示,此次IPO,麥士德福計劃募集資金2億元,其中1.2億元將用于麥士德福研發(fā)及產(chǎn)業(yè)化基地(一期)的投資建設(shè),8000萬元將用于補充流動資金。

????????用將近40%的募集資金補充流動資金,可見麥士德福的運營比較“缺錢”。事實上,該公司的產(chǎn)品似乎存在“滯銷”的情況下。麥士德福在招股書中披露,報告期各期末,該公司的存貨賬面余額分別為7,913.34萬元、8,165.57萬元、9,188.55萬元和11,131.25萬元,其中在產(chǎn)品余額占存貨總金額比例分別為 53.13%、58.04%、60.68%和 63.56%,該公司的存貨規(guī)模較大。

????????麥士德福表示,雖然發(fā)行人采用“以銷定產(chǎn)”、“以產(chǎn)定購”的生產(chǎn)及采購模式,但未來隨著銷售規(guī)模進一步擴大,發(fā)行人存貨規(guī)模將保持增長態(tài)勢,若未來行業(yè)形勢變化、客戶違約等其他可能影響公司產(chǎn)品銷售的情形出現(xiàn),公司將存在存貨跌價的風險,進而對公司盈利能力造成不利影響。

????????招股書顯示,麥士德福擁有5家全資子公司,1家參股公司,23家分公司。在五家全資子公司中,出了優(yōu)利浦在2021年實現(xiàn)凈利潤935.09萬元外,其他四家全資子公司,中世維康在2021年虧損228.97萬元,德勤科技在2021年虧損210.86萬元,麥士德金在2021年盈利91.77萬元,但該子公司在2020年虧損了120.33萬元,最后一家子公司麥士香港在2021年虧損了-2.16萬元。

????????在絕大多數(shù)子公司虧損的情況下,麥士德福未來的盈利能力確實令人擔憂。

????????電子霧化器業(yè)績難保?供應(yīng)商和客戶“混為一談”

????????招股書顯示,從2018年-2020年及2021年上半年,麥士德福電子霧化器領(lǐng)域業(yè)務(wù)收入分別為134.69萬元、1900.24萬元、5387.10萬元和4137.29萬元,占各期主營業(yè)務(wù)收入比重分別為0.44%、5.39%、12.51%和16.01%。

????????但業(yè)內(nèi)分析人士指出,電子煙行業(yè)實際上面臨著政策風險,而這也有可能給麥士德福的業(yè)績帶來影響。例如,麥士德福就表示,2021年上半年業(yè)務(wù)受到電子煙行業(yè)政策監(jiān)管影響,利潤總額較上年同期下滑6.37%。

????????麥士德福稱,2021年3月,《關(guān)于修改<中華人民共和國煙草專賣法實施條例>的決定》的征求意見稿提出“電子煙等新型煙草制品參照本條例中關(guān)于卷煙的有關(guān)規(guī)定執(zhí)行”;2021年11月,上述《決定》正式發(fā)布,電子煙監(jiān)管政策落地。在這期間,電子煙市場的不確定性使短期內(nèi)公司的電子霧化器業(yè)務(wù)收入增速放緩。

????????同時,麥士德福表示,電子煙監(jiān)管政策落地雖有利于行業(yè)規(guī)范化發(fā)展,但仍不能排除行業(yè)監(jiān)管政策影響公司相關(guān)產(chǎn)品收入和盈利水平面臨下滑的風險。

????????另外,招股書顯示,麥士德福的主要電子煙客戶進入了年度前五大客戶名單,其中,與麥克韋爾的合作始于2018年,至2021年上半年,各期對應(yīng)收入分別是134.69萬元、1526.09萬元、3566.57萬元及2200.66萬元;與合元科技的合作始于2019年,至2021年上半年各期對應(yīng)的收入分別是371.27萬元、1815.85萬元、1904.59萬元。

????????在前述政策風險下,麥士德福對上述電子煙方面的大客戶銷售業(yè)績很難持續(xù)。此外,該公司存在客戶同為供應(yīng)商情形。

????????招股書顯示,麥克韋爾不僅是麥士德福的大客戶,也是麥士德福的2020年及2021年上半年前五大供應(yīng)商。根據(jù)披露,2018年-2020年及2021年上半年,麥士德福向麥克韋爾分別采購了21.65萬元、259.16萬元、972.77萬元以及788.97萬元,采購內(nèi)容均為塑膠粒子。

????????麥士德福稱,報告期內(nèi)部分注塑制品對于塑膠粒子的種類、性能等要求較為嚴格,為從源頭上把握產(chǎn)品質(zhì)量,部分客戶要求公司向其采購塑膠原料,并用于特定注塑制品的生產(chǎn),該類型客戶包括麥克韋爾、合元科技等。

????????根據(jù)招股書披露,2018年至2020年,麥士德福向鑫華進提供注塑制品生產(chǎn)過程中所需的塑膠原料,鑫華進根據(jù)產(chǎn)品加工需求及約定的外協(xié)加工計價方式,為麥士德福生產(chǎn)注塑半成品,并收取相應(yīng)的外協(xié)加工服務(wù)費。

????????不過,報告期內(nèi),麥士德福對二者之間的合作方式有過調(diào)整。麥士德福表示,2021年起,為滿足公司原材料的管理需求,更好地明確管理責任,與鑫華進的合作模式由委托加工轉(zhuǎn)變?yōu)楠毩①忎N,即公司將生產(chǎn)所需的塑膠原料銷售給鑫華進,并同時向其下達采購訂單;鑫華進按照產(chǎn)品需求進行加工生產(chǎn)后,將產(chǎn)品銷售給公司。

????????麥士德福如是解釋稱,上述銷售和采購交易價格均由雙方協(xié)商確定且與市場價格基本一致,采購和銷售業(yè)務(wù)相對獨立。

????????深圳市易爾科科技有限公司(以下簡稱易爾科)是麥士德福的關(guān)聯(lián)方之一,該企業(yè)是麥士德福實控人張麗萍妹夫周衛(wèi)國控制的公司,這家公司同為麥士德福的供應(yīng)商及客戶。

????????根據(jù)披露,麥士德福向易爾科的采購內(nèi)容包括產(chǎn)品及外協(xié)加工,2018年~2020年及2021年上半年,采購金額分別是28.09萬元、58.31萬元、352.98萬元以及351.14萬元。

????????同時,麥士德福還向易爾科銷售熱流道及精密注塑模具,2020年銷售金額為108.81萬元;2021年上半年銷售金額為16.02萬元。

????????不過,在上述銷售業(yè)績中,易爾科實際只是不賺差價的“中間商”。

????????麥士德福稱,“公司向易爾科銷售熱流道及精密注塑模具,主要系部分客戶內(nèi)部要求采購熱流道及精密注塑模具時,內(nèi)部各成員單位在確定供應(yīng)商時不能重疊,因此部分客戶內(nèi)部成員單位存在向易爾科采購情形,易爾科以同一采購價格向公司采購產(chǎn)品后平價銷售給該類客戶。”

????????此外,同為麥士德福客戶與供應(yīng)商,且年度交易額超過10萬元的還有兆馳股份、東莞平強注塑模具有限公司、伊利等企業(yè)。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.shhai01.com

![]()

![]()

手機版

手機版

相關(guān)新聞