財(cái)經(jīng)

2022-08-26 07:50 | 來(lái)源:電鰻快報(bào) | 作者:楊力 | [財(cái)經(jīng)] 字號(hào)變大| 字號(hào)變小

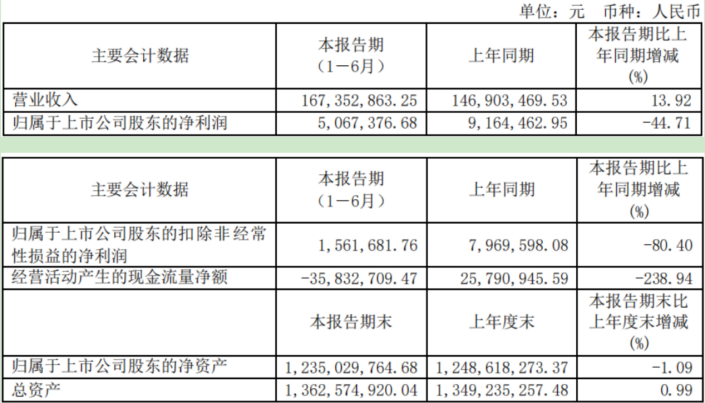

?8月24日晚間,上海澳華內(nèi)鏡股份有限公司(以下簡(jiǎn)稱澳華內(nèi)鏡)發(fā)布了2022年中報(bào),今年上半年,該公司公司實(shí)現(xiàn)營(yíng)業(yè)收入1.67億元,同比增長(zhǎng)13.92%,實(shí)現(xiàn)扣非前和扣非后凈利潤(rùn)...

《電鰻財(cái)經(jīng)》文 / 楊力

今年上半年,澳華內(nèi)鏡(688212.SH)在營(yíng)業(yè)收入增長(zhǎng)的情況下凈利潤(rùn)卻出現(xiàn)了大幅下降,在該公司上市之前,其管理費(fèi)用和銷售費(fèi)用一直較高。另外,值得注意的是,近年來(lái)該公司的業(yè)績(jī)一直處于大起大落的狀態(tài)。

增收不增利

8月24日晚間,上海澳華內(nèi)鏡股份有限公司(以下簡(jiǎn)稱澳華內(nèi)鏡)發(fā)布了2022年中報(bào),今年上半年,該公司公司實(shí)現(xiàn)營(yíng)業(yè)收入1.67億元,同比增長(zhǎng)13.92%,實(shí)現(xiàn)扣非前和扣非后凈利潤(rùn)分別為506.74萬(wàn)元和156萬(wàn)元,同比分別下降44.71%和80.4%,基本每股收益為0.04元。

對(duì)于營(yíng)業(yè)收入的增長(zhǎng),該公司的解釋是,報(bào)告期內(nèi),公司持續(xù)加強(qiáng)產(chǎn)品的市場(chǎng)推廣和產(chǎn)品力的提升,獲得更多臨床認(rèn)可;凈利潤(rùn)大幅下降是該公司為鋪設(shè)營(yíng)銷渠道,研發(fā)項(xiàng)目建

設(shè),期間費(fèi)用支出增加所致。

今年上半年,除了-749萬(wàn)元財(cái)務(wù)費(fèi)用金額較小,澳華內(nèi)鏡的各項(xiàng)費(fèi)用金額較大且增長(zhǎng)較快。報(bào)告期內(nèi),該公司的銷售費(fèi)用為4839萬(wàn)元,同比增長(zhǎng)了49.4%,同期管理費(fèi)用為4054萬(wàn)元,同比增長(zhǎng)18.67%,同期研發(fā)費(fèi)用為3692萬(wàn)元,同比增長(zhǎng)了57.99%。

年報(bào)顯示,澳華內(nèi)鏡主要從事內(nèi)窺鏡設(shè)備及內(nèi)窺鏡診療手術(shù)耗材的研發(fā)、生產(chǎn)和銷售,擁有獨(dú)立完整的研發(fā)、采購(gòu)、生產(chǎn)和銷售服務(wù)體系,實(shí)現(xiàn)從研發(fā)到售后的全流程質(zhì)量管控。2021年,該公司有87.3%的收入來(lái)自內(nèi)窺鏡設(shè)備,11.5%的收入來(lái)自內(nèi)窺鏡診療耗材,0.86%的收入來(lái)自內(nèi)窺鏡維修服務(wù)收入。

各項(xiàng)費(fèi)用增長(zhǎng)遠(yuǎn)超營(yíng)業(yè)收入增長(zhǎng)是澳華內(nèi)鏡2022年上半年“增收不增利”的主要原因。《電鰻財(cái)經(jīng)》注意到,澳華內(nèi)鏡一直存在各項(xiàng)費(fèi)用過高的情況。

該公司在2021年時(shí)的招股書中披露,從2018年至2020年,該公司的管理費(fèi)用分別為3098.17萬(wàn)元、5387.29萬(wàn)元和6129.87萬(wàn)元,占營(yíng)業(yè)收入的比例分別為19.92%、18.09%和23.28%,主要為職工薪酬、折舊攤銷、股份支付和中介服務(wù)費(fèi)。相對(duì)應(yīng)的,同行可比公司的管理費(fèi)用率平均值為9.18%、8.01%、7.99%。對(duì)于管理費(fèi)用率高于同行可比公司平均水平,澳華內(nèi)鏡稱,這主要是由于公司銷售收入規(guī)模相對(duì)較小,期間費(fèi)用率占比相對(duì)較大。

另外,從2018年至2020年,澳華內(nèi)鏡的銷售費(fèi)用分別為4470.30萬(wàn)元、5731.62萬(wàn)元和5574.79萬(wàn)元,占營(yíng)業(yè)收入比例分別為28.75%、19.25%和21.17%。由此可見,該公司的管理費(fèi)用和銷售費(fèi)用過高,兩者總和幾乎占了營(yíng)收的一半。

2021年,澳華內(nèi)鏡的銷售費(fèi)用和管理費(fèi)用分別為7295萬(wàn)元和7040萬(wàn)元,同比分別增長(zhǎng)了30.86%和14.85%。

業(yè)績(jī)大起大落

澳華內(nèi)鏡于2021年11月登陸科創(chuàng)板,上市后的第一個(gè)半年報(bào)就出現(xiàn)業(yè)績(jī)大幅下降。事實(shí)上,在該公司上市之前其業(yè)績(jī)?cè)鲩L(zhǎng)就不穩(wěn)定,從2018年至2021年,該公司的扣非后凈利潤(rùn)分別為-0.11億元、0.49億元、0.12億元和0.48億元,同期增速分別為-91.22%、528.72%、-74.8%和288.2%。由此可見,過去幾年該公司的業(yè)績(jī)經(jīng)歷了大起大落。

目前我國(guó)內(nèi)窺鏡市場(chǎng)規(guī)模巨大,但國(guó)產(chǎn)品牌發(fā)展十分受限,市場(chǎng)占有率不高。根據(jù)弗若斯特沙利文數(shù)據(jù),2020年中國(guó)內(nèi)窺鏡市場(chǎng)規(guī)模達(dá)到254億人民幣,從2015年至2020年,行業(yè)的復(fù)合增長(zhǎng)率約14.2%。同期全球內(nèi)窺鏡市場(chǎng)規(guī)模從164億美元增長(zhǎng)至215億美元,年復(fù)合增長(zhǎng)率5.5%。中國(guó)市場(chǎng)增速遠(yuǎn)快于全球,在全球市場(chǎng)的占比不斷提高。

不過,以?shī)W林巴斯、富士膠片、賓得醫(yī)療為代表的日系企業(yè)在醫(yī)用軟性電子內(nèi)窺鏡設(shè)備制造領(lǐng)域的市場(chǎng)份額較高,三家企業(yè)在中國(guó)市場(chǎng)的占有率合計(jì)高達(dá)90%以上,而澳華內(nèi)鏡作為國(guó)產(chǎn)品牌第一,其市場(chǎng)占有率約為2.5%。

業(yè)內(nèi)分析人士認(rèn)為,醫(yī)用軟鏡技術(shù)含量高,競(jìng)爭(zhēng)壁壘強(qiáng),國(guó)產(chǎn)在技術(shù)這塊還沒有突破,還沒有國(guó)產(chǎn)器械知名企業(yè)進(jìn)入,但硬鏡邁瑞和深圳開立進(jìn)入以后,都做得風(fēng)生水起,新品上市后市場(chǎng)增長(zhǎng)迅猛,國(guó)產(chǎn)要在軟鏡領(lǐng)域爆發(fā),還需若干年時(shí)間的發(fā)展。

從2018年至2021年,澳華內(nèi)鏡的研發(fā)費(fèi)用分別為2116.34萬(wàn)元、3044.87萬(wàn)元、3923.38萬(wàn)元和4935.22萬(wàn)元,占營(yíng)業(yè)收入的比例分別為14.9%、10.23%、13.61%和14.22%。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.shhai01.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞