2022-08-30 11:06 | 來源:電鰻快報 | 作者:李笑笑 | [財經(jīng)] 字號變大| 字號變小

?奧浦邁從事細胞培養(yǎng)產(chǎn)品與服務(wù),基于細胞培養(yǎng)技術(shù)、生產(chǎn)工藝和發(fā)展理念,該公司通過將細胞培養(yǎng)產(chǎn)品與服務(wù)的有機整合,為客戶提供整體解決方案,加速新藥從基因(DNA)到臨...

《電鰻財經(jīng)》 李笑笑/文

8月26日,上海奧浦邁生物科技股份有限公司(以下簡稱“奧浦邁”)公布了網(wǎng)下初步配售結(jié)果及網(wǎng)上中簽結(jié)果,該公司即將登陸科創(chuàng)板。但《電鰻財經(jīng)》關(guān)注到,“在同行業(yè)企業(yè)普遍增加研發(fā)投入”的情況下奧浦邁的研發(fā)投入?yún)s持續(xù)走低,2021年該公司的主要產(chǎn)品產(chǎn)銷率下降,其募投項目的產(chǎn)能消化存風險。

主要產(chǎn)品產(chǎn)銷率下降 產(chǎn)能消化存風險

奧浦邁從事細胞培養(yǎng)產(chǎn)品與服務(wù),基于細胞培養(yǎng)技術(shù)、生產(chǎn)工藝和發(fā)展理念,該公司通過將細胞培養(yǎng)產(chǎn)品與服務(wù)的有機整合,為客戶提供整體解決方案,加速新藥從基因(DNA)到臨床申報(IND) 及上市申請(BLA)的進程,通過優(yōu)化培養(yǎng)產(chǎn)品和工藝降低生物制藥的生產(chǎn)成本。

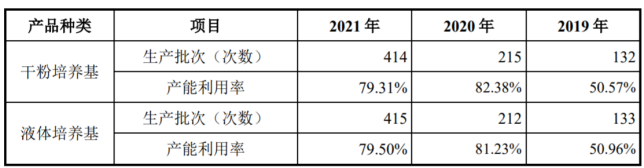

奧浦邁報告期各期的產(chǎn)能利用率情況

招股書顯示,2019年-2021年,奧浦邁作為主營業(yè)務(wù)的干粉培養(yǎng)基的產(chǎn)能利用率分別為50.57%、82.38%和79.31%,液體培養(yǎng)基產(chǎn)能利用率分別為50.96%、81.23%和79.50%。由此可見,2021年奧浦邁的兩項主營產(chǎn)品的產(chǎn)能利用率均不足80%。

奧浦邁主要產(chǎn)品的產(chǎn)量、銷量及產(chǎn)銷率

此外,該公司的產(chǎn)銷率也未能達到飽和狀態(tài),招股書顯示,2019年-2021年,奧浦邁的干粉培養(yǎng)基的產(chǎn)銷率分別為89.41%、98.10%和81.25%,液體培養(yǎng)基產(chǎn)銷率分別為94.29%、97.26%和88.78%。2021年,該公司的干粉培養(yǎng)基與液體培養(yǎng)基產(chǎn)銷率均有所下降。

另一方面,此次募集資金的投資項目包括“奧浦邁CDMO生物藥商業(yè)化生產(chǎn)平臺”項目,累計計劃投資總額3.21億元,使用募集資金投入金額3.21億元。該項目擬新建奧浦邁 CDMO 生物藥商業(yè)化生產(chǎn)平臺,并購置相關(guān)設(shè)備,以升級和優(yōu)化奧浦邁在 CDMO 領(lǐng)域上下游服務(wù)水平。

但鑒于奧浦邁尚未擁有豐富的大規(guī)模商業(yè)化生物藥CDMO的服務(wù)經(jīng)驗,所處行業(yè)也將面臨激烈的市場競爭,募投項目實施后,該公司或存在CDMO業(yè)務(wù)增長不達預期、新增產(chǎn)能難以消化、甚至導致經(jīng)營虧損的風險。

行業(yè)競爭形式嚴峻 研發(fā)投入持續(xù)下滑

《電鰻財經(jīng)》關(guān)注到,在細胞培養(yǎng)基產(chǎn)品領(lǐng)域,國內(nèi)外主要市場長期以來一直被國際大型科技公司所占據(jù),例如賽默飛、丹納赫、默克等進口廠家。在CDMO服務(wù)領(lǐng)域也有許多競爭對手,包括各類專業(yè)CDMO/CMO機構(gòu)或大型藥企自身的研發(fā)部門等。與成熟的競爭對手相比,奧浦邁在資金實力、銷售網(wǎng)絡(luò)、品牌影響力、市場聲譽等方面均存在顯著差距,使得該公司的產(chǎn)品在進口替代過程中處于相對劣勢,也對該公司的產(chǎn)品和技術(shù)水平提出了更為苛刻的要求。

奧浦邁在招股書中指出,在同行業(yè)企業(yè)普遍增加研發(fā)投入,同時國外廠商起步更早、規(guī)模更大、資本實力更為雄厚的背景下,該公司受研發(fā)條件有限、產(chǎn)業(yè)化進程管理不當?shù)炔淮_定因素影響,可能出現(xiàn)技術(shù)開發(fā)失敗或在研項目無法產(chǎn)業(yè)化的情形,導致無法按計劃推出新產(chǎn)品上市,給該公司營業(yè)收入增長和盈利能力提高帶來不利影響。

招股書顯示,2019年-2021年,奧浦邁的研發(fā)投入為2344.06萬元、2255.67萬元、1968.89萬元,研發(fā)投入與營收占比為40.05%、18.05%、9.26%。隨著營收的逐步增長,奧浦邁研發(fā)投入占比急劇下降,值得注意的是該公司的研發(fā)投入絕對值也逐年遞減。

奧浦邁在招股書中解釋道,2019 年以來,隨著培養(yǎng)基產(chǎn)品種類不斷豐富、CDMO 中試產(chǎn)線及相關(guān)技術(shù)平臺研發(fā)完成,其研發(fā)效率也有所提升,研發(fā)投入略有下降。研發(fā)費用占比下降幅度較大,原因主要其營收規(guī)模快速上漲。但在“在同行業(yè)企業(yè)普遍增加研發(fā)投入”的情況下奧浦邁的研發(fā)投入持續(xù)走低,該公司能否在研發(fā)方面保持優(yōu)勢尚待市場檢驗。

報告期多位重要技術(shù)人員離職

奧浦邁研發(fā)團隊在該公司的研發(fā)與生產(chǎn)過程中發(fā)揮著關(guān)鍵作用,對該公司未來發(fā)展至關(guān)重要。值得關(guān)注的是在報告期內(nèi),奧浦邁的多位重要研發(fā)人員選擇離開公司。奧浦邁發(fā)明專利《一種CHODG44培養(yǎng)基及其應用》的發(fā)明人之一李曄于2021年8月離職。李曄于2015年8月入職奧浦邁,主要從事細胞培養(yǎng)工藝開發(fā)相關(guān)工作。發(fā)明專利《一種CHODG44培養(yǎng)基及其應用》的發(fā)明人為肖志華和李曄,李曄在上述發(fā)明專利的開發(fā)和申請中主要協(xié)助肖志華完成相關(guān)細胞實驗、數(shù)據(jù)整理及專利申請工作。但奧浦邁在問詢回復中指出李曄不屬于發(fā)行人員工持股平臺成員,不屬于核心技術(shù)人員。

此外,另有幾位技術(shù)人員,原員工持股平臺上海慷萊的有限合伙人也在報告期內(nèi)離開奧浦邁。招股書顯示,劉智、周志貴、閆曉凱均系奧浦邁離職員工、原員工持股平臺上海慷萊的有限合伙人。劉智、周志貴、閆曉凱曾任職務(wù)為生產(chǎn)部副經(jīng)理、CDMO理化部經(jīng)理、工藝科學部經(jīng)理。

第一輪問詢回復顯示,劉智于2014年6月入職奧浦邁,至2020年6月離職,期間主要從事培養(yǎng)基生產(chǎn)相關(guān)工作。培養(yǎng)基的具體生產(chǎn)屬于工業(yè)化生產(chǎn)過程。培養(yǎng)基產(chǎn)品的核心技術(shù)包括配方及大規(guī)模穩(wěn)定的生產(chǎn)工藝,配方和工藝確定后,具體生產(chǎn)過程按照流程化、規(guī)范化管理。劉智屬于奧浦邁早期員工之一,協(xié)助創(chuàng)始人肖志華建立了培養(yǎng)基標準化生產(chǎn)線并維護其日常運行,但奧浦邁卻指出劉智未參與培養(yǎng)基配方開發(fā)及培養(yǎng)基生產(chǎn)工藝的優(yōu)化和測試工作,未對其培養(yǎng)基產(chǎn)品的研發(fā)和生產(chǎn)工作產(chǎn)生重大影響。

周志貴于2015年12月入職奧浦邁,至2020年7月離職,期間主要從事CDMO業(yè)務(wù)中的理化分析及中試生產(chǎn)產(chǎn)品的質(zhì)量檢測等。該部分工作屬于針對項目開展的具體的數(shù)據(jù)分析工作,按照標準化程序進行,不存在依賴單一工作人員的情形。奧浦邁指出周志貴協(xié)助公司完成了多個CDMO項目的理化分析工作,有利于提升其CDMO服務(wù)的效率和質(zhì)量,但未參與細胞株構(gòu)建平臺、細胞工藝開發(fā)平臺等核心技術(shù)平臺的建立,未對奧浦邁CDMO業(yè)務(wù)的研發(fā)產(chǎn)生重大影響。

閆曉凱于2016年4月入職奧浦邁,至2018年12月離職,期間主要為細胞培養(yǎng)基銷售、細胞培養(yǎng)工藝開發(fā)提供技術(shù)支持工作。閆曉凱參與了奧浦邁的早期研發(fā)工作,包括協(xié)助該公司優(yōu)化并提升細胞培養(yǎng)工藝水平、為早期培養(yǎng)基銷售提供技術(shù)支持等。但奧浦邁指出閆曉凱在任職期間,奧浦邁屬于發(fā)展初期,該公司培養(yǎng)基產(chǎn)品尚屬于一代產(chǎn)品,也尚未形成完整的細胞培養(yǎng)工藝開發(fā)體系,因此閆曉凱對其的核心技術(shù)研發(fā)與生產(chǎn)不存在重大影響。

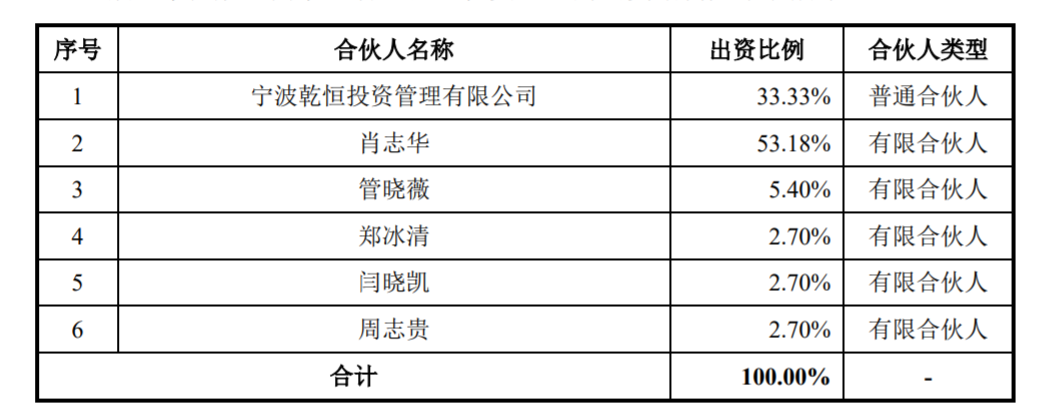

常州穩(wěn)實企業(yè)管理咨詢合伙企業(yè)(有限合伙)出資結(jié)構(gòu)

《電鰻財經(jīng)》關(guān)注到,奧浦邁的員工持股平臺常州穩(wěn)實企業(yè)管理咨詢合伙企業(yè)(有限合伙)(以下簡稱“常州穩(wěn)實”)曾用名為寧波穩(wěn)實企業(yè)管理咨詢合伙企業(yè)(有限合伙)(以下簡稱“穩(wěn)實企業(yè)”)、寧波穩(wěn)實股權(quán)投資合伙企業(yè)(有限合伙)(以下簡稱“寧波穩(wěn)實”)。

2021 年 8 月,趙鐵冬、劉智因個人原因出讓其持有的寧波穩(wěn)實財產(chǎn)份額,二人與投資人管曉薇簽署了《財產(chǎn)份額轉(zhuǎn)讓協(xié)議》,分別將其持有的寧波穩(wěn)實全部財產(chǎn)份額以 400 萬元的價格轉(zhuǎn)讓給管曉薇。趙鐵冬、劉智不再以任何方式直接或者間接持有奧浦邁股份。而前述人員中閆曉凱、周志貴仍通過常州穩(wěn)實間接持有奧浦邁股份。多位重要技術(shù)人員在報告期內(nèi)離職,奧浦邁的技術(shù)團隊是否存在穩(wěn)定性風險?

針對上述問題《電鰻財經(jīng)》向奧浦邁發(fā)去了求證函,但截至發(fā)稿時還未收到該公司的回復。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.shhai01.com

![]()

![]()

手機版

手機版

相關(guān)新聞