2023-07-25 08:50 | 來源:電鰻快報 | 作者:楊力 | [財經] 字號變大| 字號變小

?年報顯示,千紅制藥的主營業務范圍:藥品、診斷檢測試劑的生產和銷售;農副產品收購;自有設施租賃;自營和代理各類商品和技術的進出口業務。該公司擁有片劑、硬膠囊劑、凍...

《電鰻財經》文 / 楊力

在2022年業績大幅增長后,今年上半年千紅制藥(002550.SZ)的業績又出現大幅下降。近年來該公司的業績增長斷斷續續。過去幾年該公司的研發投入占比持續走低,同期其銷售毛利率也在持續下降。

上半年凈利潤下降四成

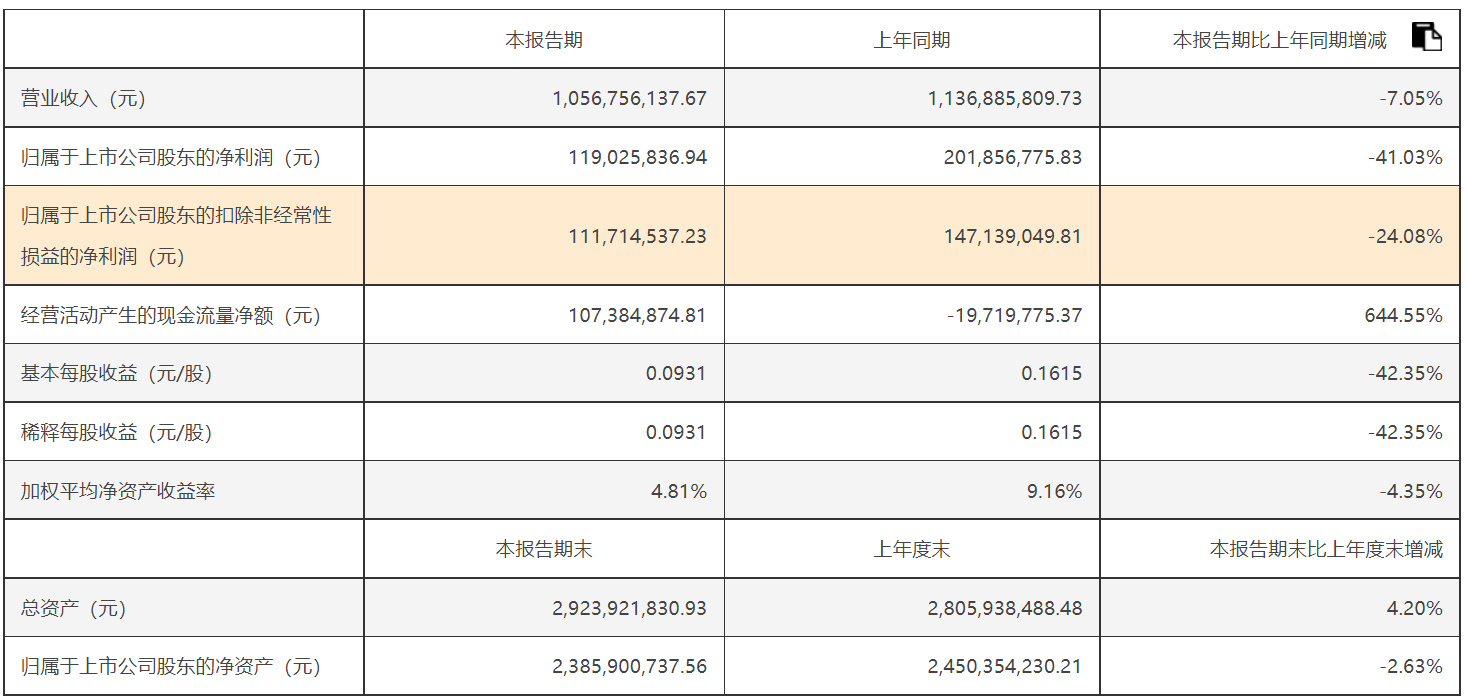

7月21日晚間,千紅制藥發布了2022年上半年的業績報告,上半年該公司實現營業收入10.57億元,同比下降7.05%;實現歸母扣非前和扣非后凈利潤分別為1.19億元和1.12億元,同比分別下降41.03%和24.08%;基本每股收益0.0931元。

千紅制藥表示,凈利潤出現大幅下降主要由于上年同期公司收到火車站南廣場地塊拆遷補償款致基數較高且上年同期匯率變動致匯兌收益較高所致。2022年,千紅制藥實現營業收入約23.04億元,同比增加22.86%;歸屬于上市公司股東的凈利潤約3.23億元,同比增加78.6%。

年報顯示,千紅制藥的主營業務范圍:藥品、診斷檢測試劑的生產和銷售;農副產品收購;自有設施租賃;自營和代理各類商品和技術的進出口業務。該公司擁有片劑、硬膠囊劑、凍干粉及凍干粉針劑、小容量注射劑及原料藥在內的46個品規,主要產品為活性酶和多糖類兩大系列生化藥物。

2022年,該公司有99.55%的收入來自生物醫藥。如果按產品劃分,該公司有43.42%的收入來自原料藥系列,56.13%的收入來自制劑藥品系列,超過六成的收入來自國內市場。

從2018年至2022年,千紅制藥的扣非后凈利潤分別為1.08億元、1.95億元、1.64億元、1.24億元和2.58億元,同期增速分別為24.76%、80.26%、-16.07%、-24.18%和107.65%。

研發投入占比走低 毛利率持續下降

從過去幾年的業績可以看出,千紅制藥的業績增長并不穩定。僅在2022年大幅增長一年后,今年上半年該公司的業績就又出現了大幅下降。

今年上半年,千紅制藥的生物醫藥業務的收入下降了7.19%;其中,占其總收入四成以上的原料藥系列的收入下降了17.31%。這是該公司業績在上半年下降的主要原因。

今年上半年,該公司的生物醫藥的毛利率上升了3.56個百分點,而原料藥系列的毛利率上升了0.68個百分點,因此對該公司上半年的業績提升有限。

在千紅制藥的制劑藥中,胰激肽原酶制劑是該公司的一大主要收入來源。隨著我國人口老齡化與生活方式的變化,糖尿病從少見病變成一個流行病,并呈現上升趨勢,中國2型糖尿病患病率已從1980年的0.67%升至2017年的11.2%。隨著國內糖尿病發病人數的增長和診療滲透率的提高,糖尿病藥物市場規模將持續保持增長。

復方消化酶制劑是千紅制藥的另一大收入來源。隨著我國居民自我保健意識提升、人口老齡化到來,我國助消化藥市場將進一步擴大。據南方醫藥經濟研究所數據統計,2013-2019年我國城市公立醫院消化系統及代謝藥物的銷售額不斷上升,由2013年的717億元增長至2019年的1002億元,年均復合增長率為5.69%。

由此可見,千紅制藥的兩大核心藥品所處行業增長并不突出,該公司近年來的業績增長也是斷斷續續。未來該公司的業績能否持續增長?

2020年、2021年和2022年,千紅制藥的研發投入金額分別為7669萬元、8424萬元和10118萬元,同期研發投入占營業收入的比例分別為4.6%、4.49%和4.39%。由此可見,過去三年該公司的研發投入占比在持續下降。

在研發投入占比持續下降的同時,千紅制藥的銷售毛利率也在持續走低。東方財富網金融終端數據顯示,2019年、2020年、2021年和2022年,該公司的銷售毛利率分別為47.87%、47.61%、44.46%和38.59%。

《電鰻快報》

熱門

手機版

手機版

相關新聞