2023-08-15 09:08 | 來源:電鰻快報 | 作者:楊力 | [財經] 字號變大| 字號變小

招股書顯示,德康農牧是中國領先且高速增長的畜禽養殖企業,專注于生豬及黃羽肉雞的育種及養殖,擁有生豬、黃羽肉雞育種、養殖以及飼料生產方面垂直一體化的產業鏈。德康集...

《電鰻財經》文 /楊力

據港交所7月31日披露,四川德康農牧食品集團股份有限公司(以下簡稱德康農牧)第三次向港交所主板提交上市申請,中金公司和花旗為其聯席保薦人。德康集團曾先后于2021年6月29日、2023年1月31日兩次向港交所遞交上市申請。

招股書顯示,德康農牧是中國領先且高速增長的畜禽養殖企業,專注于生豬及黃羽肉雞的育種及養殖,擁有生豬、黃羽肉雞育種、養殖以及飼料生產方面垂直一體化的產業鏈。德康集團經營業績自成立以來高速增長,在過往10 年,生豬銷售量增長超過100倍。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近年來,德康農牧業績持續低迷,其資產負債率大幅上升,其短期流動風險也較大。該公司背靠希望集團,而且經營卻依賴家庭農場模式。過去三年該公司每年都有員工死亡事故發生,備受關注。

業績脆弱 負債大增 還存短期流動風險

招股書顯示,德康農牧業務主要分為生豬、家禽以及輔助產品,其中生豬業務占總收入的七成以上。

自2020年以來,德康農牧的生豬銷量逐年增長,2022年銷量達到543萬頭,約占市場份額的0.8%,全國同類排名第六。其中,商品肉豬的銷量約497萬頭,較2021年增長近七成。

受供需周期性波動影響,德康農牧的生豬價格過去幾年經歷了大起大落。2020年,該公司的商品肉豬銷售均價沖高至4304元/頭,隨后快速回落,2021年、2022年平均售價分別為2111元/頭、2317元/頭。

與德康農牧采購飼料的價格也大幅上漲。數據顯示,德康農牧的玉米采購價從2020年的2441.9元/噸漲至2022年的3079.8元/噸,同期豆粕采購價從3144.5元/噸漲至4555.8元/噸。

在豬價回落,而飼料價格卻一路攀升,導致德康農牧的毛利率出現大幅下降,其2021年的毛利率跌至7.7%,2023年前5個月更是出現負值。

從2020年至2022年(以下簡稱報告期),德康農牧實現營業收分別為81.45億元、99.02億元和150.37億元,凈利潤分別為36.08億元、-31.72億元和9.1億元,利潤出現大幅波動。

2023年前5個月,德康農牧的營業收入達到了63.62億元,同比增長了38.9%;凈利潤卻虧損了21.84億元,虧損規模較去年同期有所擴大。

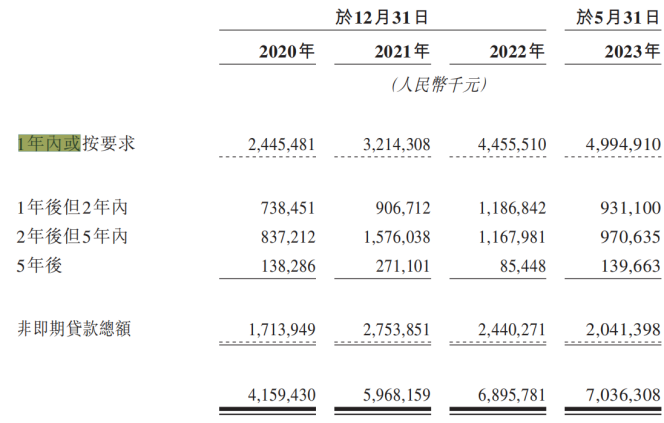

在業績虧損的同時,德康農牧的資產負債率也高企。截至2023年5月,該公司的資產負債率達到83.5%。此外,德康農牧還存在短期流動性風險。報告期內,該公司的計息借款總額分別為41.59億元、59.68億元和68.96億元,截至2023年5月末,已經進一步增至70.36億元。其中,1年內到期的借款占一半以上。

截至2023年5月末,德康農牧的流動資產合計70.87億元,較2022年末減少超21億元。該公司的解釋是,由于生豬及家禽價格走低,導致流動生物資產大幅減少;公司在業務運營中使用了更多現金。

與此相反,該公司的流動負債總額為97.71億元,流動資產無法全額覆蓋流動負債。該公司的現金及現金等價物為27.05億元,短期計息借款為49.9億元,短期償債壓力相對較大。報告期內,該公司的財務成本從1.56億元增至4.05億元。2023年前5個月,德康農牧的財務成本為1.89億元,同比增加15.9%。

背靠希望集團 收入卻依賴家庭農場模式

招股書顯示,陳育新以12.34%的股權,位列第二大股東,資料顯示,陳育新是劉永好的三哥,是早年因家境困難劉家過繼到陳家,長大后來陳育新與劉家三兄弟共同創業。1990年四兄弟分家后,陳育新繼續擴大飼料業務,最終形成了華西希望集團。

此外,職業經理人王德根以3.29%的持股比例,直接持有德康農牧,同時通過全資持有的四川德盛榮和實業集團有限公司(以下簡稱德盛榮和),占據德康農牧36.21%的股份,最終以39.5%的股權成為第一大股東。此外,光控麥鳴持股10.38%,為德康農牧第三大股東。

事實上,德康農牧的操盤手是,而非陳育新王德根。王德根1999年加入華西希望集團,2013年接棒陳育新成為華西希望集團總裁。股權穿透顯示,華西希望集團成立于1997年,陳育新為法定代表人,注冊資本5000萬元,持股比例為60%,為集團實控人。

此外,德康農牧關聯公司四川特驅投資、特驅農牧均與華西希望集團有關。一方面,四川特驅投資持有特驅農牧94.6%的股權;另一方面,四川特驅全稱為四川特驅投資集團有限公司,是華西希望集團成員之一。同時,2022年特驅農牧又為德康農牧第一大飼料供應商;2023年1-5月,為第四大飼料供應商。

然而,盡管德康農牧背靠希望集團,但該公司經營依賴家庭農場方式。而且,德康農牧近年來的業績不穩定與其業務結構有關。按業務結構來看,德康農牧的收入主要來自生豬產品。報告期內以及2023年前5個月,該公司的生豬產品貢獻的收入分別占總收入的70.6%、72.4%、78.1%、75.2%和78.8%,占比總體上升,接近八成。

同期,該公司的家禽產品貢獻收入分別占總收入的28.1%、26.4%、21.4%、24.3%和19.9%;輔助產品貢獻的收入分別占總收入的1.3%、1.2%、0.5%、0.6%和1.3%。

招股書披露的信息顯示,德康農牧的生豬養殖按二號家庭農場、一號家庭農場及自營農場模式進行。同時,德康農牧在自有種雞場及孵化場內選育種雞和孵化種蛋。對于商品肉雞養殖,該公司采取家禽家庭農場模式和家禽養殖小區模式。

報告期內以及2023年前5個月,德康農牧在家庭農場模式下飼養的生豬及黃羽肉雞的銷售收入分別為73.47億元、78.85億元、128.85億元、38.41億元和54.35億元,分別占其總收入的90.2%、79.6%、85.7%、83.8%和85.4%。

員工死亡事故近年頻發

招股書顯示,截至2022年5月31日,德康農牧共有8670名員工。該公司表示,公司秉承“安全第一、預防為主、綜合治理”的方針,致力于實現安全生產“零事故”。該公司制定了安全生產管理標準及流程,報告期內以及2023年前5個月,該公司在安全生產方面投入的資金分別為人民幣1220萬元、人民幣2960萬元、人民幣3500萬元及人民幣540萬元。

該公司還要求新入職員工通過三級安全培訓教育評估,合格后方可上崗作業。對于在崗員工,定期提供安全生產教育培訓,保證員工具備本崗位安全操作、自救互救以及應急處置所需的知識和技能。報告期內,安全生產培訓覆蓋率、應急實戰演練覆蓋率均保持100%。

然而,在上述報告期內,該公司幾乎發生了死亡事故,分別發生3起、2起、2起及零起員工死亡事故。該公司表示,對職工死亡事件均進行了調查,相關事故原因由于意外或相關員工違反標準作業流程所致。

此外,招股書顯示,報告期內,德康農牧在安全、環境、社會保險及住房公積金等方面存不合規事件。其中,23個農場未能取得種畜禽生產經營許可證;未能為三個農場取得動物防疫條件合格證。該等事件主要是由于相關員工失察及缺乏經驗。

德康農牧未能完全遵守相關中國環境保護法律及法規,被處以16筆行政罰款,總額約為人民幣300萬元(每筆在人民幣5600元至人民幣59萬元之間)。該等事件主要是由于排放不符合國家或地方標準的廢水、廢氣及固體廢物所致。其原因也是若干雇員缺乏操作技能或對若干設備及操作處理不當以及若干附屬公司缺乏足夠的環保培訓。

該公司有5個已投產的自建養殖場尚未完成環保設施驗收。此外,出租人尚未完成對其中一個租賃農場的影響評價和環保設施驗收。該等事件主要是由于相關員工對適用法律規定的誤解及負責人員變動,導致延遲取得相關批文及完成相關程序。

與此同時,德康農牧未能為雇員提供社會保險及住房公積金全額供款。報告期內以及2023年前五個月,該公司計提社會保險款項差額計提人民幣400萬元、人民幣1500萬元、人民幣2090萬元及人民幣630萬元,以及就同期的住房公積金差額計提住房公積金分別人民幣800萬元、人民幣500萬元、人民幣590萬元及人民幣170萬元。

《電鰻快報》

熱門

手機版

手機版

相關新聞