2023-09-15 08:49 | 來源:電鰻快報 | 作者:楊力 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,在過去幾年,優必選累計虧損超過30億元,其毛利率在一路下降。教育智能機器人業務是優必選的第一大業務,但該項業務難...

????????《電鰻財經》文 / 楊力

????????8月25日,深圳市優必選科技股份有限公司(以下簡稱優必選)更新了港交所主板上市招股書。招股書顯示,優必選是國內第一大智能服務機器人解決方案供應商。截至2023年4月30日,該公司的全棧式技術擁有逾1750項機器人及人工智能相關專利,其中逾350項為海外專利。目前該公司已完成港股上市聆訊的前置要求。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,在過去幾年,優必選累計虧損超過30億元,其毛利率在一路下降。教育智能機器人業務是優必選的第一大業務,但該項業務難挑大梁且虧損還在擴大,而其他業務貢獻收入較少。目前優必選自身造血能力不足,該公司不得不一邊融資一邊對外借款。

????????累計虧損超30億 毛利率一路下降

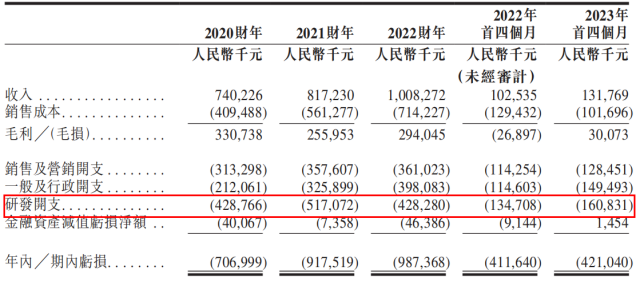

????????招股書顯示,從2020財年至2022財年以及2022年首四個月及2023年首四個月的收入分別為7.4億元、8.17億元、10.08億元、1.025億元及1.318億元。盡管優必選的收入在增長但增速已經出現了下降。2021財年及2022財年前三季度該公司的營收增速從10.4%下降至5.1%。

????????在營收增長的同時,該公司的仍處于虧損狀態,報告期內,虧損金額分別為7.07億元、9.175億元、9.874億元、4.116億元及4.21億元。由此可見,該公司近年來已經虧損超過30億元。

????????與此同時,優必選的毛利和毛利率指標也開始亮起了“紅燈”。招股書顯示,報告期內,優必選的毛利率一路下降,分別為44.7%、31.3%、29.2%和22.8%。對于毛利率的下降,優必選表示,公司的整體毛利率波動主要由于不同收入來源的組合、各產品及解決方案分部中不同產品的組合以及不同收入來源的毛利率波動所致。

????????招股書顯示,報告期內,優必選的研發開支分別為4.29億元、5.17億元、4.28億元、1.35億元和1.6億元,但研發開支占同期總營收的比重從2020財年的57.9%上升至2021財年的63.3%之后,又在2022年下降至42.5%。

????????核心業務收入下降 其他業務難挑大梁

????????招股書顯示,優必選的機器人應用場景主要在人工智能教育、智慧物流、智慧康養、商用服務等4個領域。招股書顯示,截至2022年9月,優必選在全球共售出50萬臺機器人,擁有近1000家企業客戶。

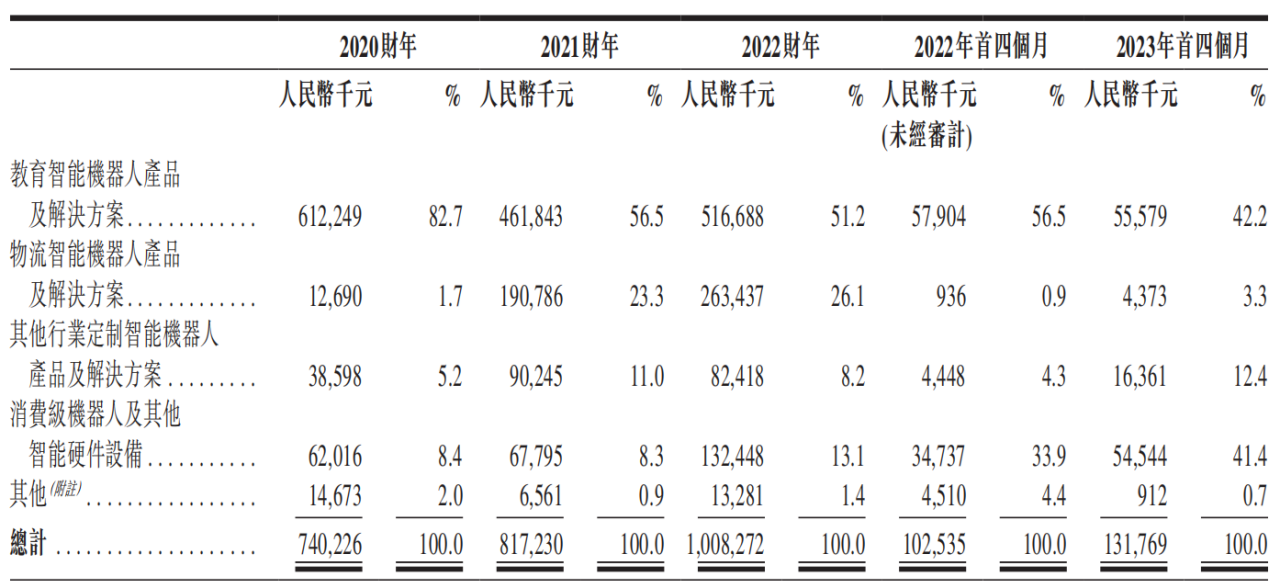

????????從收入構成來看,教育智能機器人業務是優必選主要的收入支柱。報告期內,該業務收入分別為6.12億元、4.62億元、5.17億元、0.58億元和0.56億元,占比分別為82.7%、56.5%、51.2%、56.5%和42.2%。

????????由此可見,近年來,該公司來自教育智能機器人業務的收入并沒有增長,而且來自該項業務的凈利潤有擴大趨勢,報告期內,分別為7.07億元、9.18億元、9.87億元、4.12億元和4.21億元。

????????優必選在招股書中表示,由于教育智能機器人通常無需頻繁更換,中短期不產生復購,如果重要客戶決定減少采購,收入便會下滑。

????????除教育機器人外,優必選另外一條比較重要的業務線便是智能物流機器人。報告期內,該項業務實現收入分別為1.27億元、1.9億元、2.6億元、93.6萬元和437.3萬元,占比分別為1.7%、23.3%、26.1%、0.9%和3.3%。

????????盡管來自智能物流機器人的收入在上升,但在總收入中占比分別仍然較低。此外,該業務的收入主要來自天奇自動化工程集團,2022年,來自天奇集團的收入為2.51億元,占物流機器人總收入95.4%。由此可見,優必選的該項業務對天奇集團依賴嚴重,優必選進入了新的物流行業,但在拓展客戶方面顯然面臨著較大困難。

????????此外,值得注意的是,優必選也加入了人形機器人的行業。2022年下半年,小米和特斯拉分別推出自己的人形機器人CyberOne和擎天柱,盡管外形上仿照人類,但在各方面離進入我們的生活比較遙遠。而且,與CyberOne和擎天柱相比,優必選的人形機器人則顯得更為機械。

????????招股書顯示,2021年,優必選僅售出1臺真人尺寸的人形機器人Walker-2用于教育,2022年前9個月售出2臺Walker-X用于通用商業目的。由此可見,人形機器人在短期根本無法為該公司帶來穩定的收入。

????????自身造血能力不足 一邊融資 一邊借款

????????天眼查顯示,截至目前,優必選已完成D輪融資,估值達到320億人民幣,總募集金額近48億元,其背后的投資方不乏騰訊投資、科大訊飛、鼎暉投資、居然之家等一眾明星資本。

????????在融資的同時,優必選還在向外借款。招股書顯示,2021年、2022年以及2023年前4個月,優必選的銀行借款分別為3.07億元、2.98億元和5.58億元,借款在持續擴大。這反映了該公司的自身造血能力不足。

????????由于優必選向客戶的銷售是賒銷形式,伴隨著營收的增加,應收賬款也明顯增加,報告期內,優必選的貿易應收款分別為1.80億元、4.19億元、7.52億元和6.81億元,增幅明顯,與此同時,應收賬款周轉天數也顯著延長,從2021年的111天增加至2022年的184天,回款能力或有變差的趨勢。

????????在現金流方面,優必選顯然還不具備自身“造血”的能力。報告期內,優必選經營活動產生的現金流量凈額分別為-6.03億元、-6.81億元、-5.43億元和-3.57億元,還未曾有正向的現金凈流入。

《電鰻快報》

熱門

手機版

手機版

相關新聞