2023-10-24 08:49 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近年來,健耕醫藥的研發投入金額持續下降,該公司在2016年收購一家美國公司后才在細分領域有了一定知名度。該公司產品...

????????《電鰻財經》文 / 李炳瑤

????????9月30日,因財報更新,上海健耕醫藥科技股份有限公司(以下簡稱健耕醫藥)科創板IPO中止了上市進程。招股書顯示,健耕醫藥是器官移植領域全球領先的醫療器械產品及服務提供商,該公司產品線包括了移植術中器官保存、運輸、評估及修復的設備,移植醫用配套耗材、體外診斷試劑,覆蓋了器官移植術前評估、圍術期處理、術后長期管理的全階段。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近年來,健耕醫藥的研發投入金額持續下降,該公司在2016年收購一家美國公司后才在細分領域有了一定知名度。該公司產品單一,八成收入來自腎臟灌注耗材的銷售。此外,目前該公司嚴重依賴美國市場,未來其海外并購商譽存減值風險。

????????研發投入金額下降 研發實力遭質疑

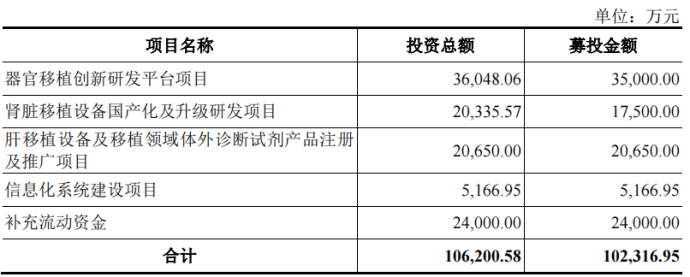

????????此次科創板IPO,健耕醫藥計劃募集資金10.2億元,3.5億元用于器官移植創新研發平臺項目,1.75億元用于腎臟移植設備國產化及升級研發項目,用于研發的金額合計5.25億元,占到募集資金總額的一半以上。

????????招股書顯示,從2019年至2021年以及2022年1-3月份(以下簡報告期)健耕醫藥的研發投入金額分別為7038.58萬元、6876.36萬元、6697萬元和1836.19萬元,同期研發投入占營業收入比例分別為17.72%、16.35%、13.95%和16.13%。

????????盡管研發投入占比較高,但是在報告期內健耕醫藥的研發投入金額在持續下降。值得注意的是,在收購境外子公司LSI(Lifeline Scientific, Inc.)之前,健耕醫藥主要經營器官移植領域醫療器械及免疫抑制劑的代理銷售業務,直到2010年,該公司才設立研發部門,開始進行移植領域體外診斷試劑的研發。

????????然而,盡管有自己的研發部門,但直到2016年完成了對美國器官移植領域知名公司LSI的收購,健耕醫藥才在細分行業里有了一定的知名度。

????????目前,健耕醫藥已是器官移植領域全球領先的醫療器械產品及服務提供商,產品線包括了移植術中器官保存、運輸、評估及修復的設備,移植醫用配套耗材、體外診斷試劑,覆蓋了器官移植術前評估、圍術期處理、術后長期管理的全階段。

????????健耕醫藥的收入主要來自“器官移植”,報告期內,該公司實現營業收入分別3.97億元、4.21億元、4.8億元和1.14億元;實現凈利潤分別為1.27億元、7275.39萬元、6321.98萬元和1214.75萬元。

????????根據最新問詢回復,健耕醫藥2022年的凈利潤為7826.85萬元。同期,健耕醫藥腎臟灌注耗材銷售收入分別為2.62億元、2.86億元、3.37億元和8707.04萬元,占主營業務收入的比例分別為71.54%、73.53%、75.87%和83.98%,是健耕醫藥報告期內主要的主營業務收入來源。

????????產品單一 未來存在業績風險

????????招股書顯示,報告期內,健耕醫藥的腎臟灌注耗材銷售收入分別為 26194.20萬元、28552.43萬元、33738.51萬元及8707.04萬元;占主營業務收入的比例分別為71.54%、73.53%、75.87%和83.98%,是該公司報告期內主要的主營業務收入來源。

????????由此可見,健耕醫藥對單一產品依賴,銷售收入短期內仍將以腎臟灌注耗材這個"獨苗"為主。

????????招股書披露的信息顯示,LifePort腎臟灌注運轉箱是全球應用最廣泛的腎臟低溫機械灌注產品,使用LifePort腎臟灌注運轉箱進行離體腎臟低溫灌注時,每次灌注需消耗一套腎臟灌注耗材(包括一次性使用的輸注循環管路套裝、套管及腎臟灌注液),其中的輸注循環管路套裝是LifePort腎臟灌注運轉箱的專用配套耗材,市場上無替代產品。

????????對此,健耕醫藥表示,未來如果腎臟灌注耗材產品出現問題且未能及時糾正,或發生技術迭代、競品搶占市場份額等其他影響該產品銷售的事件,將對公司的經營業績產生較大不利影響。

????????此外,健耕醫藥的肝臟灌注產品系美國目前唯一進入FDA注冊階段的肝臟低溫機械灌注產品。肝移植的低溫機械灌注目前還沒有大型臨床研究結果發表,在臨床方面的最終效果尚不明確。

????????在中國市場,根據醫療器械注冊規定,LifePort 肝臟灌注運轉箱及其配套耗材需完成美國 FDA注冊后方可在中國申請進口醫療器械注冊,注冊時間及注冊結果均存在不確定性。

????????嚴重依賴美國市場 海外并購商譽存減值風險

????????招股書顯示,報告期內,健耕醫藥主營業務中來自境外收入分別為2.72億元、2.98億元、3.33億元、0.80億元,占主營業務收入的比例分別為74.20%、76.62%、74.81%、77.15%。

????????來自美國地區營業收入在健耕醫藥主營業務收入中占比較高。2019-2021年及2022年一季度,健耕醫藥美國地區的營業收入分別為2.18億元、2.55億元、2.84億元、0.68億元,占主營業務收入的比例分別為59.46%、65.77%、63.90%、65.59%。

????????健耕醫藥表示,美國市場是現階段的重要市場之一。就腎臟灌注耗材產品而言,美國57家OPO中的54家使用該公司的LifePort腎臟灌注運轉箱進行供腎機械灌注,已占據較大市場份額。

????????健耕醫藥的收入嚴重依賴美國市場與該公司的一次對外并購有直接關系。2016年,該公司通過收購美國LSI公司取得器官保存及修復產品線,其核心產品為LifePort腎臟灌注運轉箱。

????????目前,該產品是目前臨床上使用最廣泛的低溫機械灌注類產品,被近40個國家和地區、數百家OPO(即器官獲取組織(Organ Procurement Organizations,是獲得當地法律允許,負責人體器官組織評估、維 護、獲取、保存、修整、分配和轉運等移植前工作的非營利組織)或移植中心使用。

????????除了移植器官保存及修復產品線,健耕醫藥另一條產品線為移植領域體外診斷試劑產品線,包括公司自研的免疫抑制劑的治療藥物監測(TDM)產品和代理銷售 Thermo Fisher Scientific 集團的體外診斷試劑產品。但目前發行人自研體外診斷試劑產生的收入較少,主要以銷售代理產品為主。

????????然而,值得注意的是,海外收購為公司帶來收入支撐,與此同時所形成的商譽也給公司利潤造成波動影響。

????????健耕醫藥2016年因收購LSI形成商譽共4522.34 萬美元,合計人民幣 3.14 億元。由于匯率變動等原因,該公司報告期內商譽價值持續減值,截至2022年3月31日,公司合并資產負債表中上商譽的賬面價值為2.87億元,較2019年減少了約2800萬元,由此確認的公允價值變動損失侵蝕了公司利潤,是導致公司凈利持續下滑的主要原因。由于公司目前商譽價值占資產總額比例達到了22.85%,健耕醫藥面臨的未來大額商譽減值的風險較大,可能對公司經營業績帶來較大的不利影響。

????????對于上述問題,《電鰻財經》向健耕醫藥發去了求證函,截至發稿時未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞