2023-11-20 08:55 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

??招股書顯示,此次IPO,英普環境計劃募集資金1.75億元,其中1.55億元用于綜合產業基地建設項目,2000萬元用于營銷服務網點升級建設項目。...

《電鰻財經》文 / 李炳瑤

9月22日,杭州英普環境技術股份有限公司(以下簡稱英普環境)北交所IPO 收到了第二輪問詢函,并于9月27日中止了上市進程。招股書顯示,英普環境始終定位“水處理定制化服務專家”,專注膜法水處理細分領域,聚焦水資源再利用和水深度處理,是一家主營業務為研發、生產和銷售水處理化學品、水處理裝置及配件和相關水處理技術服務的國家重點領域高新技術企業。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,英普環境的業績增長不穩定,2023年預計業績將下降。而且,該公司存在通過改變應收賬款計提壞賬比例調節業績的嫌疑。該公司的貨幣資金不富裕,其存貨占比較高。報告期內,英普環境的毛利率波動較大遭到發審委的問詢。

疑似通過改變應收賬款計提壞賬比例調節業績

招股書顯示,此次IPO,英普環境計劃募集資金1.75億元,其中1.55億元用于綜合產業基地建設項目,2000萬元用于營銷服務網點升級建設項目。

從2020年至2022年(以下簡稱報告期),英普環境實現營業收入2.14億元、2.05億元和2.77億元,同期歸屬于母公司所有者的凈利潤分別為2066萬元、2691萬元和3485萬元。可見,在該公司2021年的營業收入出現了下降了,在2022年又恢復了增長。

對于報告期內業績的增長,英普環境受益于《城鎮污水處理提質增效三年行動方案(2019-2021 年)》《“十四五”城鎮污水處 理及資源化利用發展規劃》等政策的刺激,水處理產品或服務行業需求得到釋放,市場規模不斷擴大。

然而,在2023年1-6月,英普環境的營業收入同比微增1%,營業利潤、利潤總額同比下降5.37%、5.71%,預計2023年經營業績下滑。

此外,值得注意的是,截至2023年6月末,英普環境水處理化學品已有訂單(尚未確認收 入)金額約1,390萬元;水處理裝置在手訂單(含期后執行 已驗收訂單)為7,022.26萬元;該公司的水處理裝置業務有大額、少筆的特征,主要客戶變動較為頻繁。

英普環境與美國杜邦下屬公司采購協議存在基于匯率的價格調整機制。報告期內,該公司主要向美國杜邦下屬公司采購反滲透膜、超濾膜及膜絲等膜材料,其中采購的反滲透膜、超濾 膜等膜配件屬于成品配件,無需對膜配件本身進行進一步加工,但需要為客戶提供選型、管道改造、端口配置或現場安裝等進一步工序,并非簡單交付給客戶。

報告期內,英普環境各期水處理配件需要加工的毛利率分別為17.14%、23.63%和28.47%,無需加工的毛利率分別為11.46%、13.88%和10.54%。

對于上述情況,發審委在第二輪問詢函中對此提出了問詢:要求英普環境詳細分析說明2023年1-6月主要報表項目的變動原因,并說明與同行業可比公司的變動趨勢是否一致;結合訂單情況、驗收計劃等,詳細分析2023年全年的業績預測情況,說明是否存在導致對報告期末起12個月內的持續經營能力產生重大疑慮的事項或情況(如2024年訂單獲取不及預期導致業績持續或大幅下滑風險)等。

事實上,在業績能否持續增長被懷疑的同時,英普環境存在通過使用不同的計提壞賬準備方法調節業績的嫌疑。

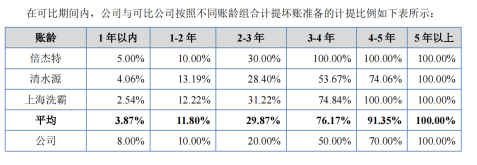

招股書顯示,英普環境的2-3年、3-4年和4-5年的計提壞賬準備的計提比例分別為20%、50%和70%,而同期同行可比公司的平均值分別為29.87%、76.17%和91.35%。由此可見,英普環境的壞賬計提比例明顯低于同行可比公司,疑似存在調節利潤的情況。

貨幣資金不富裕 存貨占比較高

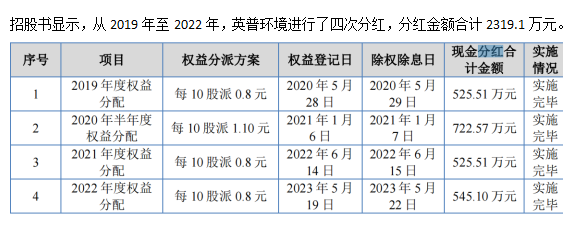

招股書顯示,從2019年至2022年,英普環境進行了四次分紅,分紅金額合計2319.1萬元。

截至2022年末,茅李峰直接持有英普環境3370萬股股份,占該公司股份總數的49.46%;茅李峰通過英普恩潤間接控制英普環境570萬股股份,占該公司股份總數的8.37%,合計控制英普環境3940萬股股份,占該公司總表決權的57.83%。由此可見,上述分紅大部分落入了實控人的口袋中。

在頻繁分紅的同時,英普環境的貨幣資金并不富裕。報告期各期末,該公司的貨幣資金余額分別為1,070.22萬元、665.52萬元和6,141.64萬元,占流動資產的比重分別為5.25%、2.82%和27.06%。

在貨幣資金占比不高的情況下,報告期各期末,英普環境的存貨的賬面價值分別5,411.2萬元、11,557.21萬元和6,332.59萬元,占流動資產的比例分別為26.53%、49.04%和27.90%。

對于上述問題,英普環境表示,該公司存貨規模較大,主要系庫存商品、未完工水處理項目的合同履約成本等,隨著公司業務規模逐步擴大,存貨占用公司營運資金可能會進一步增加,若未來出現市場環境變化、主要客戶需求變化等不可控因素導致項目規模調整、暫緩或者不再進行等情形,且大額項目成本不能得到全額補償,將導致公司存貨發生跌價,對公司財務狀況和經營成果產生不利影響。

毛利率波動大 遭問詢

招股書顯示,英普環境的毛利率分別為55.36%、52.76%和51.42%,同期同行可比公司的毛利率均值分別為42.69%、23.7%和21.91%。英普環境的毛利率明顯高于同行可比公司。

報告期各期內,英普環境的水處理配件需要加工的毛利率分別為17.14%、23.63%和28.47%,無需加工的毛利率分別為11.46%、13.88%、10.54%。

報告期內,英普環境主要向美國杜邦下屬公司采購反滲透膜、超濾膜及膜絲等膜材料,其中采購的反滲透膜、超濾膜等膜配件屬于成品配件,無需對膜配件本身進行進一步加工,但需要為客戶提供選型、管道改造、端口配置或現場安裝等進一步工序,并非簡單交付給客戶。

北交所要求英普環境詳細分析說明2023年1-6月主要報表項目的變動原因,并說明與同行業可比公司的變動趨勢是否一致;結合訂單情況、驗收計劃等,詳細分析2023年全年的業績預測情況,說明是否存在導致對報告期末起12個月內的持續經營能力產生重大疑慮的事項或情況(如2024年訂單獲取不及預期導致業績持續或大幅下滑風險);量化分析匯率波動對美國杜邦采購成本及經營業績的影響,是否存在有效應對措施及可行性,并進行風險揭示。

同時,說明向沁恪環保科技(江蘇)有限公司、廣州新能源水處理有限公司銷售的反滲透膜、超濾膜具體來源,是否與美國杜邦有關;如是,說明是否違反采購協議相關約定;以圖示說明前述加工程序和技術支持的具體實施方式,量化分析毛利率差異逐期增加的原因。

此外,說明各期收入來源于存量、增量水治理項目的具體情況(數量、金額及占比等);對于存量項目,說明英普環境取代同行業競爭對手提供的服務及產品的具體優勢,并在重大事項提示中有針對性地提示相關政策紅利到期對英普環境未來業績的影響。

對于上述問題,《電鰻財經》向英普環境發去了求證函,截至發稿時并未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞