2023-12-13 08:03 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,世盟股份的應收賬款周轉率落后于同行,其應收賬款余額占流動資產的比例為六成以上,未來存在流動性風險。近年來,世盟...

《電鰻財經》文 / 李炳瑤

10月26日,世盟供應鏈管理股份有限公司(以下簡稱世盟股份)深交所主板IPO獲通過。招股書顯示,世盟股份專注于為跨國制造企業提供定制化、一體化、嵌入式的供應鏈物流解決方案,為客戶提供包括運輸服務、倉儲及管理服務、關務服務在內的全方位、一體化綜合物流服務,助力客戶縮短生產周期、降低庫存成本、提高生產經營效率。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,世盟股份的應收賬款周轉率落后于同行,其應收賬款余額占流動資產的比例為六成以上,未來存在流動性風險。近年來,世盟股份的主營業務的毛利率持續下降,而該公司研發投入為零,專利數量也為零;其營收過于依賴幾個大客戶也存在風險。

應收賬款周轉率遠落后于同行

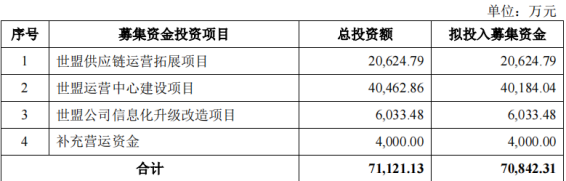

招股書顯示,此次IPO,世盟股份計劃募集資金70842.31萬元,其中2.1億元用于世盟供應鏈運營拓展項目,4億元用于世盟運營中心建設項目,6033萬元用于世盟公司信息化升級改造項目,4000萬元用于補充流動資金。

募資7億多,用4000萬元補充流動資金并不算多。從2020年至2022年以及2023年上半年(以下簡稱報告期)各期末,世盟股份的貨幣資金占流動資產的比例分別為30.12%、41.07%、18.66%和25.36%,占比總體比較穩定。

然而,值得注意的是,世盟股份的應收賬款余額占流動資產的比例更高,報告期內,分別為58.99%、46.06%、64.48%和61.49%,占比基本保持在六成以上。

報告期內,世盟股份合并財務報表的應收賬款賬面余額分別為34471.08萬元、39621.78萬元、24623.96萬元和21447.48萬元,壞賬準備余額分別為571.20萬元、614.49萬元、367.63萬元和481.24萬元。

報告期內,世盟股份的經營活動產生的現金流量凈額分別為6612.37萬元、4309.24萬元、155.76萬元和15944.61萬元,銷售商品、提供勞務收到的現金分別為54149.75萬元、65636.79萬元、84826.41萬元和59003.53萬元。

由于應收賬款余額占比較高,世盟股份的應收賬款周轉率遠落后于同行可比公司。報告期各期末,該公司應收賬款周轉率分別為2.35次、2.48次、2.51次和2.32次,可比公司應收賬款周轉率均值分別為4.52次、5.19次、4.77次和4.60次。

無研發投入 主營業務毛利率持續下降

招股書顯示,報告期內,世盟股份來自供應鏈綜合物流服務的收入占比分別為52.22%、51.42%、63.68%和66.91%,其中來自運輸業務的收入占比分別為38.1%、35.85%、45.65%和49.01%。此外,該公司來自干線運輸服務業務的收入占比分別為47.78%、48.58%、36.32%和33.09%。

由此可見,該公司主要收入來自物流和運輸。報告期內,該公司的毛利率分別為23.39%、18.13%、19.95%及23.75%。從2020年至2022年,該公司干線運輸服務毛利率分別為23.67%、15.71%和9.74%,下降幅度較大。

對此,深交所要求公司結合各業務單位價格和單位成本的變化情況量化分析綜合毛利率的波動原因;結合議價能力、自由運力、外協運力占比、油價變動等影響因素,區分業務不同分析說明毛利率變動的原因及合理性,相關風險是否充分披露;結合公司提供服務的具體內容、市場競爭情況等說明不同業務間毛利率差異的原因。

事實上,世盟股份來自干線運輸服務的毛利率在持續下降,而該公司在技術研發上的花費為零。沒有研發投入,就沒有專利技術。截至2023年6月30日,該公司及其子公司無授權專利,僅擁有11項計算機軟件著作權。

收入來源過高存風險

報告期內,世盟股份前五大客戶銷售收入占其營業收入的比例分別為83.48%、84.01%、87.17%和87.22%,客戶集中度較高。其中,奔馳系在2020年至2022年均為世盟股份的第一大客戶,奔馳系收入占比均在40%上下。

招股書披露的信息顯示,世盟股份于2018年9月開始與北京奔馳建立合作關系,并于2019年11月通過奔馳進口物流招標,正式進入奔馳供應商體系,雙方合作順利,均有長期繼續合作的意向。目前,世盟股份是北京奔馳進出口物流業務、零配件循環取貨的主要供應商。

在可比公司中,原尚股份和嘉誠國際與世盟股份業務重合度相對較高,而前兩者2022年前五名客戶銷售額占年度銷售總額的比例分別為59.34%和40.38%,均低于世盟股份。

世盟股份表示,其與主要客戶之間已形成持續且穩定的合作關系,并且在此基礎上建立了較高的服務壁壘,可替代程度較低。例如,公司與奔馳簽訂長期戰略合作協議;作為利樂包裝長期穩定的物流合作伙伴,公司已開展業務合作10余年;此外,公司也是北京現代進口散裝件的全程總包、入廠物流的主要服務提供商。

但值得注意的是,世盟股份的主要客戶奔馳系和現代系等都以燃油車為主,根據乘聯會發布的數據,我國燃油車市場銷量已經連續三年下滑,2019年我國燃油車市場零售達1968萬輛,2022年僅為1488萬輛,三年內份額萎縮近480萬輛。

總的來說,世盟股份來自于前五大客戶的營收常年占據高位,均保持在80%以上,顯示出該公司對主要客戶的依賴比較高。其中又尤其以奔馳系客戶為最甚,奔馳系客戶占發行人營收的比重分別為27.89%、43.46%、43.99%和39.64%,雖然未超過50%的警戒線,但可看出奔馳系對該公司業績的影響不容小覷。自然而然,對大客戶的依賴會影響該公司的盈利能力。

對于上述問題,《電鰻財經》向世盟股份發去了求證函,截至發稿時未收到該公司對相關問題的回復。

《電鰻快報》

熱門

手機版

手機版

相關新聞