2024-01-15 08:48 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

《電鰻財經》注意到,此次IPO,盛安傳動計劃用1.2億元募集資金擴大產能,然而值得注意的是,近年來,該公司的產能利用率在下降,存貨周轉率也低于同行,未來新增產能如何消...

????????《電鰻財經》文 / 李炳瑤

????????12月19日,江蘇盛安傳動股份公司(以下簡稱盛安傳動)北交所IPO收到了第三輪問詢函。招股書顯示,盛安傳動是一家專業(yè)從事齒輪及數控齒輪機床產品研發(fā)、生產與銷售的高新技術企業(yè),主要產品包括各類齒輪、數控齒輪機床等。

????????《電鰻財經》注意到,此次IPO,盛安傳動計劃用1.2億元募集資金擴大產能,然而值得注意的是,近年來,該公司的產能利用率在下降,存貨周轉率也低于同行,未來新增產能如何消化值得關注。此外,該公司的營收和凈利潤均下降,其股權收購的真實性也遭到發(fā)審委多次問詢。

????????產能利用率下降 存貨周轉率低于同行 新增產能如何消化?

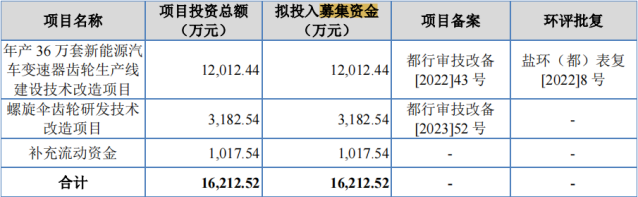

????????招股書顯示,此次IPO,盛安傳動計劃募集資金16212.52萬元,其中,12012.44萬元用于年產36萬套新能源汽車變速器齒輪生產線建設,3182.54萬元用于螺旋傘齒輪研發(fā)技術改造項目,1017.54萬元用于補充流動資金。

????????由此可見,盛安傳動將用絕大部分募集資金增加產能。招股書顯示,目前該公司自產齒輪產品主要為汽車發(fā)動機齒輪、變速箱齒輪、工程機械齒輪、風電齒輪、農用機械齒輪、紡織機械齒輪等。公司齒輪產品作為機械基礎零部件,廣泛應用于工程機械、汽車、風電、農用機械、紡織機械、空氣壓縮機等各領域。

????????然而,值得注意的是,盛安傳動的主營產品的產能利用率在走低。從2020年至2022年(以下簡稱報告期內),該公司的齒輪產品產能利用率分別為89.18%、96.39%和78.10%,汽車及其他齒輪產能利用率分別為 91.76%、93.57%及和74.60%,工程機械產能利用率比較高,但也下降到八成多,分別為84.80%、111.56%和86.42%,風電齒輪產能利用率分別為60.00%、86.69%和96.84%。

????????盛安傳動表示,報告期內,公司數控齒輪機床產品主要采用以銷定產的生產模式,受客戶訂單影響,產能利用率波動較大,各期產能利用率分別為97.14%、85.71%和52.86%。

????????在產能利用率走低的情況下,盛安傳動的庫存商品的占比也較高,報告期內分別為22.65%、28.44%和29.08%,不僅是該公司存貨中占比最高的品類,而且呈逐年上升趨勢。

????????此外,與同行可比公司對比,盛安傳動的存貨周轉率偏低。報告期內,該公司的存貨周轉率分別為2.32倍、2.54倍和2.11倍,而同期同行可比公司的均值分別為3.3倍、3.61倍和3.03倍。

????????2021年和2022年,盛安傳動的子公司華興機床的存貨周轉率分別為1.27倍和1.12倍,而同期可比公司均值分別為2.43倍和1.88倍。

????????營收和凈利潤雙雙下降

????????招股書顯示,報告期內,盛安傳動實現營業(yè)收入分別為19740.32萬元、29654.95萬元和23912.06萬元,扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為478.49萬元4099.86 萬元及3049.22萬元。

????????由此可見,盛安傳動的營業(yè)收入和凈利潤在2022年均出現了下降。對于業(yè)績的突然下降,盛安傳動的解釋是,公司產品主要應用于工程機械、汽車、風電等領域,應用領域較為廣泛。但若未來公司主要產品需求發(fā)生不利變化,或公司產品創(chuàng)新不及時未能適應行業(yè)發(fā)展,或原材料價格上漲且公司無法及時有效地進行價格傳導,公司將面臨經營業(yè)績下滑的風險。

????????此外,招股書顯示,盛安傳動主營業(yè)務收入主要來源于齒輪和數控機床。報告期內,齒輪類業(yè)務收入占比八成左右,無疑是最主要的營收來源。而齒輪業(yè)務的下游應用之一為工程機械。

????????盛安傳動表示,由于2022年下游市場中房地產等市場持續(xù)低迷,各類工業(yè)減速機需求減少。工程機械類的銷售金額從1億元下降至0.72億元。值得注意的是,除了占營收比例不足15%的紡織及其他、齒輪開發(fā)業(yè)務在2022年銷售額有所上漲外;2022年,盛安傳動的各類業(yè)務多項出現了下滑。

????????2023年第一季度,盛安傳動收入較去年同期下滑21.32%,歸母扣非后凈利潤較去年同期下滑1.74%。 對于2023年業(yè)績繼續(xù)下降,交易所在問詢函中要求盛安傳動分別列示報告期內發(fā)行人齒輪產品在商用車板塊和乘用車板塊的銷售收入及占比,分析不同板塊齒輪產品銷售收入的變動原因及合理性,與下游行業(yè)商用車、乘用車的銷售變動情況是否一致,與可比公司同領域產品收入變動是否一致。

????????股權收購的真實性遭質疑

????????企查查顯示,盛安傳動共有14條自身風險,包括經營預警11條,司法訴訟2條,監(jiān)管公示1條,其中經營預警占比為78.57%。該企業(yè)存在勞動糾紛(被告)中風險信息共計2條。

????????此外,盛安傳動出售A-CAP公司股權是否真實遭到交易所兩次問詢。在兩輪問詢中,盛安傳動0元出售A-CAP公司股權是否真實合理被追問。據了解,2016年6月,盛安傳動通過參與定向可轉債、股票發(fā)行等方式投資A-CAP公司,該公司股東沈安剛為A-CAP公司的董事長,并持股23.434%。之后盛安傳動將所持有的A-CAP公司41.04%股權出讓給SINGAPORE SHENKE公司,轉讓價格為0元。

????????第一輪問詢中,北交所要求企業(yè)結合A-CAP審計評估情況、轉讓時擁有的礦產資源及勘探開發(fā)進展情況、截至目前的經營狀況、同類公司交易情況等,詳細分析論證零元出售A-CAP公司股權的商業(yè)合理性及定價公允性。

????????第二輪問詢中,北交所再次問到0元出售A-CAP公司股權是否真實合理,要求企業(yè)結合A-CAP公司礦產資源勘探開發(fā)進度、出售后經營情況、股東投資資助情況,說明0元出售A-CAP公司股權是否真實合理。

????????在第一輪問詢回復中,盛安傳動介紹了轉讓A-CAP公司的背景情況、A-CAP公司的經營情況、同類公司交易情況、商業(yè)合理性及定價公允性情況。

????????在第二輪問詢回復中,公司介紹到,A-CAP公司的鈾礦開采情況、A-CAP公司出售后的經營狀況以及A-CAP公司股東投資資助情況。

????????在“A-CAP公司股東投資資助情況”一項中,盛安傳動介紹了公司對A-CAP公司的資助情況,“為進一步拓寬資源優(yōu)勢,A-CAP公司于2018年10月和2019年2月向中國工商銀行股份有限公司上海虹橋商務區(qū)支行借款合計500萬美元,貸款資金用于支付采礦可行性研究報告咨詢費,發(fā)行人為該筆貸款提供了3,660萬元人民幣存單質押擔保。后因礦產資源開采仍需大量資金投入,A-CAP公司未能按照預期完成融資以進一步支持其經營發(fā)展,且近年持續(xù)虧損。根據A-CAP公司在澳交所披露的財務報告,截至2019年6月30日,A-CAP公司已累計虧損3,273.96萬澳元,存在一定信用風險、償債能力降低。若A-CAP公司未能按期償還貸款,發(fā)行人將承擔擔保責任,屆時預計損失約為3,660萬元。”

????????“2020年9月,A-CAP公司與新加坡申科簽訂協議,約定新加坡申科以提供循環(huán)貸款的方式為A-CAP公司提供資金以歸還其在中國工商銀行的500萬美元貸款。2021年2月,A-CAP公司償還了中國工商銀行的500萬美元貸款,公司的存單質押擔保解除。”

????????此外,還對股東沈安剛對A-CAP公司的資助情況以及新加坡申科對A-CAP公司的資助情況進行了說明。

????????盛安傳動表示,“A-CAP公司2020年下半年虧損大幅收窄主要系2020年上半年A-CAP公司計提27,626,079澳元的資本化勘探和評估減值所致,期后虧損呈進一步擴大趨勢,若公司仍持續(xù)持有A-CAP公司股份,公司將面臨更大的損失,公司零元出售A-CAP公司股份換取新加坡申科代替公司履行擔保義務或促使A-CAP公司提前清償貸款,能夠幫助公司免除擔保義務,同時也能夠減少投資A-CAP公司帶來的損失,不存在損害公司股東利益的情況;公司零元出售A-CAP公司股份真實合理。”

《電鰻快報》

熱門

手機版

手機版

相關新聞