2024-01-17 09:25 | 來源:電鰻快報 | 作者:李瑞峰 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,與同行相比,蓉中電氣的發明專利偏少,其研發投入占比業落后于同行。近年來,該公司的應收賬款周轉率持續下降,其對重...

《電鰻財經》文 / 李瑞峰

12月28日,蓉中電氣股份有限公司(以下簡稱蓉中電氣)中止了北交所的IPO進程。招股書顯示,蓉中電氣的主營業務為變壓器、高低壓開關柜及箱式變電站等配電及其自動化控制設備的研發、生產、銷售及配電工程施工、充電站運維服務。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,與同行相比,蓉中電氣的發明專利偏少,其研發投入占比業落后于同行。近年來,該公司的應收賬款周轉率持續下降,其對重要客戶計提壞賬準備被發審委問詢。而且,蓉中電氣的資產負債率居高不下,其短期流動性業落后于同行。

發明專利偏少 研發投入落后

招股書顯示,截至最新招股說明書簽署日,蓉中電氣已擁有發明專利8項、實用新型專利71項,正在申請的發明專利9項,并擁有19項軟件著作權、17項國家CCC認證產品。

在4家同行可比公司中,蓉中電氣只比億能電力的發明專利多,而其它幾家可比公司的發明專利數量都超過蓉中電氣的發明專利數量,科潤智控、北京科銳和金盤科技的發明專利數量分別為9項、42項和16項。

蓉中電氣的研發費用明顯落后于同行可比公司。從2020年至2022年以及2023年1-6月(以下簡稱報告期),蓉中電氣的研發費用率分別為2.74%、2.98%、3%和3.82%,同期可比公司的研發費用率均值分別為4.44%、3.93%、4.08%和4.42%。

除了研發費用率外,值得注意的是,蓉中電氣的研發投入金額僅為同行可比公司研發投入金額的“零頭”。報告期內,蓉中電氣的研發投入金額分別為706.99萬元、973.15萬元、1068.77萬元和569.47萬元,同期同行可比公司的研發投入金額分別為5410.79萬元、6228.67萬元、8529.33萬元和4810.72萬元。

由此可見,蓉中電氣的研發投入占比和研發投入金額都落后于同行可比公司,該公司的發明專利數量在同行公司中也處于落后地位。

應收賬款周轉率持續下降 壞賬計提被問詢

招股書顯示,從2020年至2022年,蓉中電氣應收賬款賬面價值分別為11849.45萬元、14124.94萬元和25202.37萬元,占總資產的比例分別為43.83%、42.60%和54.20%,可見,該公司應收賬款在大幅上升。

截至2022年末,蓉中電氣的賬齡為1年以內的應收賬款占比為74.32%,賬齡為1至2年的占比20.81%,2至3年的占比為3.64%,3年以上的占比為1.23%。值得注意的是,從2020年至2022年,該公司的賬齡為1至2年的應收賬款占比分別為10.18%、11.89%和20.81%,兩年內翻倍。

此外,從2020年至2022年,蓉中電氣的應收賬款周轉率持續下降,分別為2.37次、2.45次和1.81次,而同期可比公司的均值比較穩定,分別為2.16次、2.41次和2.48次。

關于蓉中電氣的應收賬款,發審委就蓉中電氣對云南水務及房地產客戶壞賬準備計提的充分性提出問詢。

問詢函披露的信息顯示,蓉中電氣的主營業務配電工程施工的主要客戶中約70%為房地產客戶,各期房地產客戶合計應收賬款金額分別為3,232.35萬元、10,006.11萬元、6,886.91萬元和3,509.24萬元,其中三明金碧置業有限公司(恒大集團子公司)、蘭州萬達城開發有限公司、泉州市三友鴻發置業有限公司、贛州市匯宇置業有限公司等多家客戶及高管被限制高消費、列為失信被執行人。該公司未對上述客戶按照單項計提壞賬準備。

此外,截至2023年6月30日,蓉中電氣對云南水務投資股份有限公司應收賬款賬面余額為2,090.74萬元,該公司實際依據資產評估報告和賬齡組合計算壞賬準備的金額為751.22萬元。根據香港聯合交易所公開信息,云南水務在2022年度虧損10.6億元,其存在高管限高、債務訴訟等情形,云南水務2023年上半年資產負債率為90.97%,比 2022 年進一步提高。

發審委要求蓉中電氣逐家列示各期房地產客戶的應收賬款賬面余額,壞賬準備計提方法、金額及比例,資產負債表日測算壞賬計提金額的依據及充分性,是否被列為失信被執行人、限制高消費,是否出現債務違約等新聞輿情,首次出現新聞輿情時間(如有),截至問詢回復日的回款金額及比例。

此外,蓉中電氣逐期列示云南水務應收賬款、壞賬準備計提、回款等金額及占比,結合云南水務債務償還、新聞輿情、可比上市公司案例壞賬計提等情況,論證對云南水務采用單項方法計提、但計提金額按照賬齡組合計算的合理性、充分性。

資產負債率居高不下 流動性落后同行

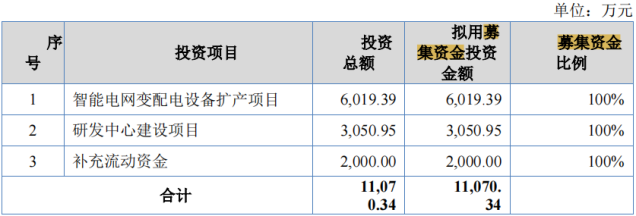

招股書顯示,此次北交所IPO,蓉中電氣計劃募集資金11070.34萬元,其中6019.39萬元用于智能電網變配電設備擴產項目,3050.95萬元用于研發中心建設項目,2000萬元用于補充流動資金。

蓉中電氣用2000萬元募集資金補充流動資金實屬無奈。近年來,該公司的業績增長乏力且其短期流動指標落后于同行。

從2020年至2022年,蓉中電氣實現營業收入2.58億元、3.26億元和3.56億元,同期歸屬于上市公司股東的凈利潤分別為2508萬元、2503萬元和2601萬元。值得注意的是,蓉中電氣近年兩年的增長并不突出,其營業收入的復合增長率17.5%,而歸母凈利潤增長率僅為 1.8%。

此外,值得注意的是,蓉中電氣的資產負債率和短期流動指標都落后于同行。2020年末、2021年末以及2022年末,蓉中電氣的資產負債率分別為59.5%、53.05%和60.89%;同期可比公司的均值分別為52.43%、52.29%和52.97%;蓉中電氣的流動比率分別為1.29倍、1.55倍和1.47倍,同期可比公司的均值分別為1.56倍、1.58倍和1.66倍;蓉中電氣的速動比率分別為0.94倍、1.06倍和1.06倍,同期可比公司的速動比率分別為1.3倍、1.22倍和1.17倍。

《電鰻快報》

熱門

手機版

手機版

相關新聞