2024-03-11 09:23 | 來源:電鰻快報 | 作者:李瑞峰 | [財經] 字號變大| 字號變小

?招股書顯示,報告期內,盛凌電子有47.4%、29.74%。25.84%和33.49%,可見,該公司有近三成的收入來自華為。此外,該公司對3M公司的銷售也依賴嚴重。總得來看,盛凌電子對....

《電鰻財經》文 / 李瑞峰

1月25日,深圳盛凌電子股份有限公司(以下簡稱盛凌電子)深交所創業板IPO完成了對第二輪問詢的回復。招股書顯示,盛凌電子是一家從事連接產品研發、生產和銷售的國家級高新技術企業,產品主要包括連接器、連接器組件,產品廣泛應用于通訊、工業控制和新能源等領域,并積極擴展到醫療、汽車、安防、軌道交通等眾多下游應用場景,尤其在服務器細分應用領域處于國內領先水平,是服務器細分領域連接器國產化代表性企業。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近七年內,盛凌電子僅有一項發明專利,該公司的研發占比在逐年下降。此外,盛凌電子的客戶集中度較高,該公司對華為銷售占比為三成,卻對其有四成甚至近五成的應收賬款占比,可見該公司對大公司的議價能力較弱。盛凌電子的產能利用率不太高,其6.24億元新募產能未來將如何消化?值得關注。

最近七年僅一項發明專利 毛利率“異常高”被問詢

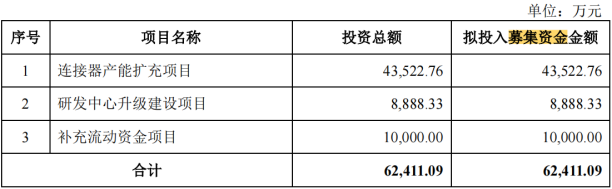

招股書顯示,此次IPO,盛凌電子計劃募集資金6.2億元,其中4.4億元用于連接器產能擴充項目,0.9億元用于研發中心升級建設項目,1億元用于補充流動資金。

作為一家國家級的高新技術企業,從2020年至2022年以及2023年上半年(以下簡稱報告期),盛凌電子的研發投入金額分別為2728.25萬元、3046.19萬元、3220.95萬元和1408.1萬元,占營業收入的比例分別為11.86%、9.14%、8.54%和8.09%,研發投入占比呈逐年下降趨勢。

然而,與此同時,同行可比公司的研發費用率均值分別為8.25%、8.07%、8.9%和10.28%,總體呈現上升趨勢,與盛凌電子的情況形成鮮明對比。

截至最新招股說明書簽署日,盛凌電子已取得專利86項,其中發明專利9項。同期同行可比公司中航光電的發明專利數量超過200項,瑞可達的發明專利數量為16項,鼎通科技為39項,維峰電子為9項。

與同行可比公司對比,盛凌電子并沒有太落后。但是值得注意的是,在盛凌電子的9項發明專利中,有8項是在2017年4月份之前取得。也就是說從2017年至今的近7年時間里,該公司僅取得一項發明專利。

在研發投入占比逐年減少且專利技術落后的情況下,盛凌電子的毛利率卻超過同行可比公司。報告期內,該公司的毛利率分別為40.62%、42.39%、41.92%和43.31%,同期可比公司均值分別為37.66%、36.15%、36.35%和34.57%。

可見,盛凌電子的毛利率明顯高于同行可比公司。對此,發審委在第一輪問詢中提出了問詢。盛凌電子的解釋是,公司2021年毛利率上升趨勢與同行業公司不一致主要是越南廠區產品。 公司對不同主要客戶銷售同類產品毛利率存在差異,具有合理性;2021年工業控制連接器單位成本大幅下滑的同時單價上升主要受產品結構變化影響,具有合理性。

客戶集中度高 對大客戶議價能力低

招股書顯示,報告期內,盛凌電子有47.4%、29.74%。25.84%和33.49%,可見,該公司有近三成的收入來自華為。此外,該公司對3M公司的銷售也依賴嚴重。總得來看,盛凌電子對前五大客戶的銷售占比較高,報告期內,分別為74.77%、72.02%、69.23%和66.5%。

收入來源較為集中,盛凌電子的應收賬款余額也較大。報告期各期末,該公司的應收賬款凈額分別為6381.29萬元、10772.81萬元、8556.74萬元和9,131.87萬元,占流動資產比例分別為42.99%、47.63%、28.01%和30.20%。

報告期內,盛凌電子對華為的應收賬款占比分別為48.54%、33.95%、37.26%和41.8%。由此可見,該公司對華為的銷售占比為三成左右,而對華為應收賬款占比接近四成,個別年份甚至接近五成。

由此可見,在與這些大公司的交易中,盛凌電子處于弱勢地位,該公司的議價地位較弱。對于應收賬款居高不下,盛凌電子表示,若客戶的信用狀況發生變化,將會導致公司應收賬款回款周期延長或不能收回,從而增加公司資金成本、影響資金周轉、拖累經營業績。

報告期內,盛凌電子的壞賬準備金額分別為434萬元、664.95萬元、509.48萬元和480.62萬元。

盛凌電子還存在一定的短期流動風險。報告期內,該公司的流動比率分別為1.64倍、2.38倍、2.78倍和3.35倍,同期可比公司的均值分別為3.34倍、3.06倍、6.1倍和7.54倍;報告期內,該公司的速動比率分別為1.24倍、1.73倍、2.19倍和2.66倍,同期速動比率分別為2.77倍、2.29倍、5.43倍和6.68倍。

產能利用率不突出 6.24億新募產能如何消化?

招股書顯示,報告期內,盛凌電子的產能利用率分別為85.26%、92.22%、87.42%和85.3%,同期產銷率分別為97.93%、97.13%、87.42%和85.3%。可見,該公司的產能利用率并不是特別飽和。

盛凌電子的最新版招股書顯示,此次擬募集資金6.24億元,擬投入連接器產能擴充項目、研發中心升級建設項目和補充流動資金項目。

從募投資金運用來看,連接器產能擴充項目為此次募投的重頭戲,盛凌電子擬投入4.35億元,來擴充連接器的產能,占整個募集資金的近七成。

雖然盛凌電子一直強調產能的供需矛盾,但在公司招股書對該擬募投項目的介紹中,僅披露該連接器擴充項目擬建設周期為24個月,建設地點在公司自有用地廣東省深圳市光明區盛凌產業園區內以及擴充后的效益情況,然而對于擴充前后,公司相關連接器的產能對比情況,盛凌電子在招股書中卻沒有披露。

報告期內,盛凌電子的存貨周轉率分別為3.83次、3.89次、3.47次和3.11次,總體呈下降趨勢。截至2023年6月30日,該公司的存貨中的原材料占比為37.31%、在產品及半成品的占比為36.2%,庫存商品的占比為20.53%,發出商品的占比為5.53%,委托加工物資的占比為0.44%。

報告期各期末,盛凌電子的存貨跌價準備余額占存貨原值比重分別為10.45%、3.29%、3.66%和4.24%,同期可比公司的均值分別為4.85%、3.37%、3.57%和4.41%。由此可見,與同行可比公司對比,該公司存貨跌價準備出現了大幅下降。

對此,盛凌電子的解釋是, 與同行業可比公司相近;2020 年存貨跌價準備余額占存貨原值比重較大,主要是2020年末公司經營規模較小存貨余額較小,且存在較多減值跡象的長庫齡存貨。

《電鰻快報》

熱門

手機版

手機版

相關新聞