2024-05-08 08:42 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

招股書顯示,華茂偉業是一家倡導“綠色化學”理念,專注于多學科領域交叉的綠色化學合成技術創新研發的精細化工企業,致力于從反應源頭解決化學品合成中的“三廢”問題,愿...

《電鰻財經》文 / 李炳瑤

2月25日,華茂偉業綠色科技股份有限公司(以下簡稱華茂偉業)深交所創業板IPO更新了財務信息并發布新版招股說明書,并于3月31日中止了上市進程。

招股書顯示,華茂偉業是一家倡導“綠色化學”理念,專注于多學科領域交叉的綠色化學合成技術創新研發的精細化工企業,致力于從反應源頭解決化學品合成中的“三廢”問題,愿景是成為全球有影響力的綠色低碳產業鏈技術支撐平臺。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,華茂偉業計劃用9億元募集資金建設10萬噸/年特種化學品建設項目,其產能會因此而大增,然而近年來該公司的核心產品的產能利用率剛過50%,未來新增產能如何消化?近年來,該公司的毛利率“上躥下跳”,被發審委三次問詢,且其部分大客戶公司在剛成立不久就躋身五大客戶行列。華茂偉業的家族企業特征明顯,路萬里三兄弟的年薪超270萬元,近年來該公司因違規而被處罰是否與其家族企業治理方式有關?

產能利用率剛過五成 9億新募產能如何消化?

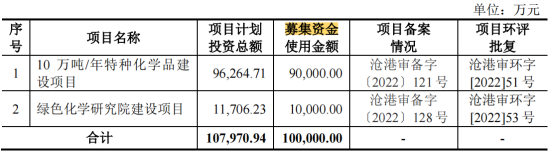

招股書顯示,此次IPO,華茂偉業計劃募集資金10億元,其中9億元用于10萬噸/年特種化學品建設項目,1億元用于綠色化學研究院建設項目。

招股書顯示,從2020年至2022年以及2023年1-6月份(以下簡稱報告期),華茂偉業來自聚氨酯催化劑的收入占比分別為81.62%、71.77%、60.46%和53.76%,同期來自NMMO的收入占比分別為5.95%、14.81%、25.11%和29.58%,同期來自其他產品的收入占比分別為12.42%、13.42%、13.91%和16.66%。

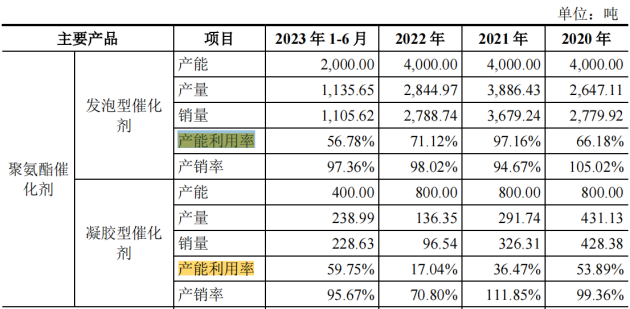

由此可見,雖然聚氨酯催化劑在華茂偉業中的收入占比在逐年下降,但其占比仍在50%以上,是該公司核心產品。然而,值得注意的是,聚氨酯催化劑下屬的兩個產品發泡型催化劑和凝膠型催化劑的產能利用率并不高。報告期內,發泡型催化劑的產能利用率分別為66.18%、97.16%、71.12%和56.78%;同期凝膠型催化劑的產能利用率分別為53.89%、36.47%、17.04%和59.75%。

由此可見,聚氨酯催化劑的兩個產品的產能利用率分別僅為50%稍高一些。值得注意的是,該公司其他產品的產能利用率也并不高,報告期內,NMMO的產能利用率分別為 -、41.17%、60.49%和58.51%,其他產品嗎啉的產能利用率分別為100.45%、100.6%、66.82%和76.2%。

在產能利用率普遍較低的情況下,華茂偉業將用9億元募集資金投資10萬噸/年特種化學品建設項目,這必將大幅提高該公司的產能。在現有產能利用不足的情況下,其新增產能如何消化?

而且,在該公司的流動資中,其存貨占比較高。報告期各期末,該公司的存貨賬面價值分別為 3,727.95 萬元、4,790.65 萬元、6,170.67 萬元和 5,865.27 萬元,占流動資產的比例分別為 39.25%、32.51%、23.31%和 18.96%,存貨金額及其占流動資產的比例較大。

在該公司的存貨中,占比最高的是庫存商品,報告期內,庫存商品的占比分別為39.39%、35.89%、49.45%和46.79%。,同期該公司的存貨的跌價準備分別為13.73萬元、75.71萬、178.1萬元和178.12萬元,在持續攀升。

更值得注意的是,華茂偉業的存貨周轉率遠落后于同行公司。報告期內,同行可比公司的存貨周轉率分別為8.22次、9.31次、7.31次和7.42次,而同期該公司的存貨周轉率分別為2.52次、3.94次、3.28次和3.7次。

毛利率“上躥下跳”大客戶公司剛成立不久

招股書顯示,報告期內華茂偉業實現營業收入14987.83萬元、28475.14萬元、36287.7萬元和17523.92萬元,同期實現歸屬于母公司的凈利潤分別為3139.03萬元、7084.91萬元、12210.9萬元和4075.8萬元。可見,近年來該公司的業績保持較快的增長。

然而,值得注意的是,近年來,華茂偉業的毛利率在上躥下跳,報告期內,該公司綜合毛利率分別為38.82%、40.51%、49.25%和34.61%。對于毛利率大幅波動,華茂偉業的解釋是:主要原因系俄烏戰爭、天然氣價格上漲以及海外經濟下行壓力等因素疊加,公司主要競爭對手產能及出口均受到影響,造成了市場供需失衡,導致公司聚氨酯催化劑的價格漲幅較大。

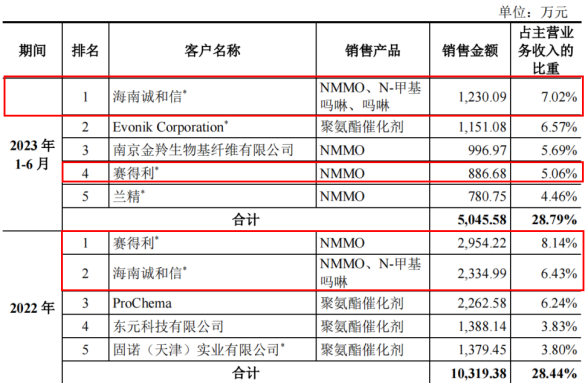

在毛利率大幅波動的同時,華茂偉業收入來源也較為集中,該公司有接近超過3成的收入來自前五大客戶。報告期內,該公司來自前五大客戶的收入占比分別為28.98%、27.76%、28.44%和28.79%。

然而,值得注意的是,該公司的前五大客戶在“頻繁”變化。以2023年1-6月份和2022年做對比,該公司的前五大客戶中只有兩家是沒有變化,剩下三家已經發生變化。

更值得值得注意的是,報告期內存在多家公司成立不久便成為華茂偉業大客戶的情況。比如:海南誠和信成立于2021年5月,但在2022年公司便成為華茂偉業第二大客戶,并在2023年上半年成為該公司第一大客戶。2022年華茂偉業向其銷售金額2334.99萬元,占主營業務收入占比6.43%,2023年1-6月份,海南誠和信已經是該公司的第一大客戶,銷售金額為1230.09萬元,占比為7.02%。資料顯示,海南誠和信注冊資本300萬元,實控人為郭穎明。

2022年,華茂偉業第一大客戶則是賽得利,當年華茂偉業向其銷售金額2954.22萬元,占主營業務收入的比重為8.14%。2023年1-6月份,賽得利成為該公司第四大客戶,華茂偉業對其銷售金額為886.68萬元,收入占比為5.06%。

據了解,賽得利成立于2020年,華茂偉業與其首次合作在2022年,并在當年成為華茂偉業第一大客戶。賽得利注冊資本31400萬美元,隸屬于新加坡金鷹集團,集團總資產超過300億美元,全球員工總數6萬人以上。

資料顯示,賽得利主要從事纖維素纖維、紗線、無紡布業務,是全球最大的粘膠短纖維生產商之一,自林、漿、纖、紗、無紡布全產業鏈布局纖維素纖維業務,現已建及在建萊賽爾纖維項目產能22.5萬噸,至2025年共擬建50萬噸萊賽爾纖維項目。

事實上,對于華茂偉業的毛利率大幅波動問題,發審委在其三輪問詢中對此都提出了問詢。在最新一輪問詢中,發審委的問詢包括要求華茂偉業說明2023年1-6月發行人毛利率下降較多的原因,結合期后產品價格、原材料價格、各類產品毛利率變動情況,說明是否存在毛利率持續下滑風險。

企業家族味兒濃 實控人三兄弟年薪270萬元

招股書顯示,華茂偉業的實際控制人為路千里、路萬里及路億里,路千里、路萬里及路億里三人為兄弟關系。路千里直接持有公司23.98%的股份,通過英萃咨詢間接控制公司10.65%的股份;路萬里直接持有公司23.00%的股份;路億里直接持有公司23.00%的股份。路千里、路萬里及路億里合計控制公司80.64%的股份。

華茂偉業的家族企業特征非常明顯。資料顯示,華茂偉業設立于2014年,由法人股東永清生物,自然人股東路億里、路千里、路春茂、楊傳華出資成立,注冊資本為3000萬元,其中永清生物持股36.55%,路億里持股21.25%,路千里持股20.10%,路春茂持股14.45%,以及楊傳華持股7.65%。其中,路春茂、楊傳華是夫妻關系,而路億里、路千里為兄弟關系,是路春茂、楊傳華的兒子。

2022年,路萬里擔任華茂偉業的董事長、研發總監,年薪為171.73萬元,路千里擔任副董事長、總經理,年薪為48.41億元,路億里擔任董事、銷售總監,年薪為54.26萬元,三兄弟年薪合計274萬元。

報告期內,華茂偉業的薪酬總額分別為338.44萬元、403.81萬元、459.07萬元和172.45萬元,占利潤總額的比例分別為9.56%、4.94%、3.33%和3.67%。

從股權結構和管理層結構來看,華茂偉業股權和管理高度集中在路家三兄弟手中。對此,業內人士表示,股權過于集中會提高運營效率,在企業成立初期,有利于企業快速發展。但是當企業發展到一定規模后,實控人表決權集中將會帶來一系列問題。

招股書顯示,報告期內,華茂偉業在多次因違規受到行政處罰情況。2020年3月,華茂偉業子公司內蒙古華茂因個人所得稅(工資薪金所得)未按期進行申報,被罰1950萬元;2020年7月,華茂偉業由于涉氣污染源在線監測設備質控超范圍,被罰款7萬元。2020年10月,華茂偉業因廢機油未入庫儲存,未申報產生量,被罰款40萬元;以及2020年第二季度主要負責人未按規定檢查風險管控措施和管控方案落實情況、循環水附近多處立式爬梯未加護籠;循環水泵房配電柜處臨時用電未審批等,被罰6.5萬元。

上述處罰金額合計53.7萬元。這些違規處罰是否意味著該公司在管理方面仍存在不少漏洞。這就要求華茂偉業進一步建立和完善企業管理制度,加強經營方面的管理。

《電鰻快報》

熱門

手機版

手機版

相關新聞