2024-07-19 08:55 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

招股書顯示,科力裝備主要從事汽車玻璃總成組件產品的研發、生產和銷售,主要產品包括風擋玻璃安裝組件、側窗玻璃升降組件、角窗玻璃總成組件和其他汽車零部件,廣泛應用于...

《電鰻財經》文 / 李炳瑤

7月15日,河北科力汽車裝備股份有限公司(以下簡稱科力裝備)公布了中簽號碼,公司即將正式在深交所創業板上市發行。

招股書顯示,科力裝備主要從事汽車玻璃總成組件產品的研發、生產和銷售,主要產品包括風擋玻璃安裝組件、側窗玻璃升降組件、角窗玻璃總成組件和其他汽車零部件,廣泛應用于汽車玻璃領域,是汽車玻璃總成的重要組成部分。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,近五年內,科力裝備僅有兩項發明專利,而且該公司的部分研發人員學歷僅為專科,該公司的創業板的定位還遭到發審委的質疑。此次IPO,科力裝備計劃用4000萬元募集資金補充流動資金,而該公司的貨幣資金不足三成。另外,值得注意的是,科力裝備的業績嚴重依賴大客戶,未來能否持續增長值得關注。

近五年僅兩項發明專利

招股書顯示,此次IPO,科力裝備計劃用0.44億元用于新能源汽車零部件研發中心建設項目。

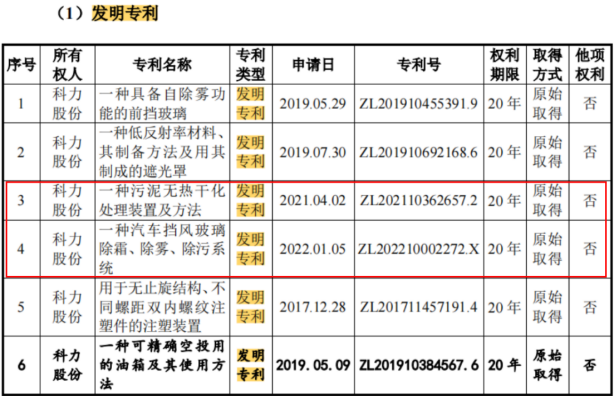

截至最新招股說明書簽署日,科力裝備共擁有80項專利,其中發明專利6項,實用新型專利69項,外觀設計專利5項。

值得注意的是,科力裝備的6項發明專利是分別在2017年、2019年、2021年和2022年取得。由此可見,該公司自2019年之后取得兩項發明專利,分別是在2021年和2022年取的。可見,該公司最近五年只取得兩項發明專利。

在發明專利相對“貧乏”的情況下,科力裝備的研發投入卻在不斷增加。從2021年至2023年(以下簡稱報告期),科力裝備實現營業收入分別為29,301.17萬元、40,565.81萬元和48,775.58萬元,復合增長率為29.02%;研發投入分別為1,721.40萬元、2,066.43萬元和2,491.18 萬元,復合增長率為20.30%,占各期營業收入的比例分別為5.87%、5.09%和5.11%,整體呈快速增長的趨勢。

報告期內,科力裝備的研發費用率并不落后于同行可比公司。報告期內,同行可比公司的研發費用率分別為4.42%、4.52%、4.50%。

截至2023年12月31日,科力裝備的研發人員數量為150人,占公司員工總數的13.1%;同期該公司的本科及以上學歷的員工數量為134人。由此可見,該公司有16名研發人員學歷低于本科學歷,或只有大專或高中學歷。

事實上,對于科力裝備的研發能力,發審委也提出質疑,并在兩次問詢中對該公司的創業板的定位提出問詢。

第一輪問詢中,發審委認為科力裝備“核心技術的先進性特征披露不夠充分”,要求其分析說明核心技術及產品的主要創新內容,是否符合創業板定位。

在第二輪問詢中,發審委要求科力裝備結合下游客戶高度集中、發行人與客戶合作模式及穩定性等,進一步說明發行人產品和技術的核心競爭力以及在上下游產業鏈中的技術地位和創新性特征,發行人是否具備議價能力;結合主要客戶向上下游業務延升情況,以及行業競爭情況,進一步說明發行人業務是否存在被替代風險。

4000萬募資補流 貨幣資金不足三成

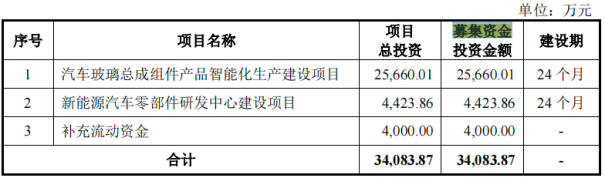

此次IPO,科力裝備計劃募集資金3.41億元,其中,2.57億元用于汽車玻璃總成組件產品只能話生成建設項目,0.44億元用于新能源汽車零部件研發中心建設項目,0.4億元用于補充流動資金。

此次IPO,科力裝備將用4000萬募集資金補充流動資金,而該公司的貨幣資金確實比較緊張。

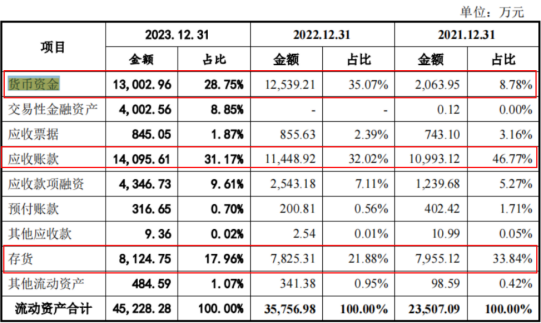

報告期內,該公司的貨幣資金分別為2063.95萬元、12539.21萬元和13002.96萬元,占流動資產的比例分別為8.78%、35.07%和28.75%。盡管貨幣資金占比在上升,但占比仍低于三成。

報告期內,科力裝備的董事、監事、高級管理人員和其他核心人員的稅前薪酬總額分別為244.16萬元、286.22萬元和358.54萬元,占當期利潤總額的比重分別為3.29%、2.09%和2.18%。

2023年,科力裝備的董事長張萬武的薪酬為59.3萬元,其董事、總經理于德江的薪酬為47.91萬元,其董事、董事會秘書張靜的薪酬為33.32萬元,其監事會主席張志清的薪酬為40.6萬元。

業績嚴重依賴大客戶

招股書顯示,報告期內,科力裝備向前五大客戶的銷售金額分別為26,108.08萬元、36,391.87萬元和43,490.41萬元,占當期營業收入的比重分別為89.10%、89.71%和89.16%,客戶集中度相對較高。

科力裝備對福耀玻璃依賴嚴重,有超過半數收入來自福耀玻璃。報告期內,該公司對福耀玻璃的銷售收入占比分別為44.41%、52.18%和56.76%。

對大客戶的依賴導致該公司在與這些大客戶交易時處于弱勢地位,從該公司的應收賬款余額占比較高就能看出端倪。報告期各期末,科力裝備的應收賬款賬面價值分別為10,993.12萬元、11,448.92萬元和14,095.61萬元,占當期流動資產的比重分別為46.77%、32.02%和31.17%,應收賬款金額相對較大。

更加值得注意的是,科力裝備對福耀玻璃的應收賬款金額巨大,報告期內,分別為37.98%、42.54%和52.5%,占比呈逐年上升趨勢。對此,科力裝備表示,報告期內,該公司應收賬款回收情況良好,賬齡在一年以內的應收賬款超過99%,發生壞賬的風險較小。

除了在收入上對福耀玻璃依賴嚴重,科力裝備還收購福耀玻璃的資產,并在第二輪審核問詢時被深交所重點關注。

第一輪問詢披露,2020年,科力裝備收購福耀玻璃全資附屬企業福耀飾件的包邊條車間相關資產。同時,科力裝備與福耀玻璃簽署《戰略合作協議》,協議約定科力裝備作為受讓方承接福耀飾件的包邊條車間資產及相關資產的固有業務,并享有新業務開拓的優先權。針對上述所受讓的業務,科力裝備供貨價格按照受讓第一年讓利2%,受讓第二年讓利3%,受讓第三年讓利3%執行。

收購完成后的2021年,福耀飾件相關產品產生的營業收入為 2187萬元,在科力裝備2021年主營業務收入中的占比為7.9%,為科力裝備2021年對福耀玻璃銷售收入增長的重要因素。

對此,深交所要求科力裝備說明與福耀玻璃的戰略合作協議“是否存在讓渡商業機會或刺激銷售、利益輸送或商業賄賂等特殊利益安排”。科力裝備認為,本次資產收購行為系雙方在特定背景下基于各自利益訴求,經過充分協商后達成,系雙方真實意思表示,具有商業邏輯及合理性,不存在讓渡商業機會或刺激銷售、利益輸送或商業賄賂等特殊利益安排。

《電鰻快報》

熱門

手機版

手機版

相關新聞