2024-08-12 18:45 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

招股書顯示,升華云峰主要從事室內裝飾材料及定制家居成品的設計、研發、生產和銷售,主要產品包括人造板、木地板、科技木以及衣柜、櫥柜、木門等定制家居成品。...

《電鰻財經》文 / 李炳瑤

6月29日,交易所網站顯示,浙江升華云峰新材股份有限公司(以下簡稱云峰新材)已更新提交相關財務資料。

招股書顯示,升華云峰主要從事室內裝飾材料及定制家居成品的設計、研發、生產和銷售,主要產品包括人造板、木地板、科技木以及衣柜、櫥柜、木門等定制家居成品。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,在此次IPO前,升華云峰現金分紅3.8億元,而且該公司的4位高管的年薪合計超過400萬元。報告期內,升華云峰產能利用率并不高,甚至核心產品的產能利用率沒有超過七成,該公司11億元新募產能如何消化?值得關注。升華云峰的研發費用率不足2%,且其毛利率也落后于同行。

4高管年薪超400萬 IPO前現金分紅3.8億

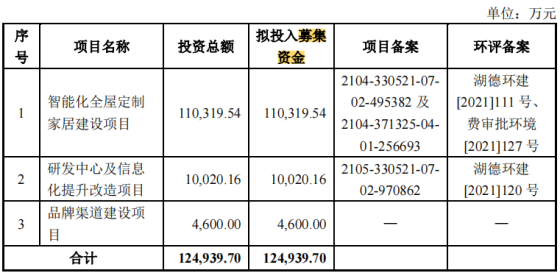

招股書顯示,此次IPO,升華云峰計劃募集資金12.5億元,其中11億元用于智能化全屋定制家居建設項目,1億元用于研發中心及信息化提升改造項目,0.5億元品牌渠道建設項目。

在募集巨額資金的同時,升華云峰進行了多次分紅。2019年、2020年和2021年,該公司分別現金分紅9996.85萬元、15998萬元和12350萬元,合計38344.85萬元。

從2019年至2021年以及2022年1-6月份(以下簡稱報告期),升華云峰的高級管理人員們的薪酬分別為702.45萬元、732.52萬元、739.45萬元和370.48萬元,占當期利潤總額的3.8%、3.13%、2.63%和2.86%。

2021年,升華云峰的董事長顧水祥的薪酬為148.09萬元,其董事、總經理趙建忠的薪酬為100.44萬元,董事、副總經理唐遠明的薪酬為73.53萬元,其董事姜全建的薪酬為78.84萬元,四位高管的年薪超過400萬元。

值得注意的是,升華云峰的貨幣資金在流動資產中占比較高。報告期內,該公司的貨幣資金分別為3.3億元、3.8億元、4.1億元和5.2億元,占比分別為65.53%、65.76%、58.16%和56.17%。

在現金分紅3.8億元后,升華云峰此次IPO計劃募集資金12.5億元,且該公司的貨幣資金占比較高,該公司到底缺不缺錢?

產能利用率不高 11億元新募產能如何消化?

招股書顯示,此次IPO,升華云峰計劃用11億元用于智能化全屋定制家居建設項目,此項目完成后,該公司的產能比較增加。

然而,值得注意的是,該公司的產能利用率并不高。報告期內,該公司的人造板的產能利用率分別為72.27%、63.71%、74.71%和82.9%。

報告期內,升華云峰的木地板的產能利用率分別為90.46%、83.87%、78.76%和67.18%。

報告期內,升華云峰的科技木的產能利用率分別為92.35%、96.68%、75.53%和57.53%。

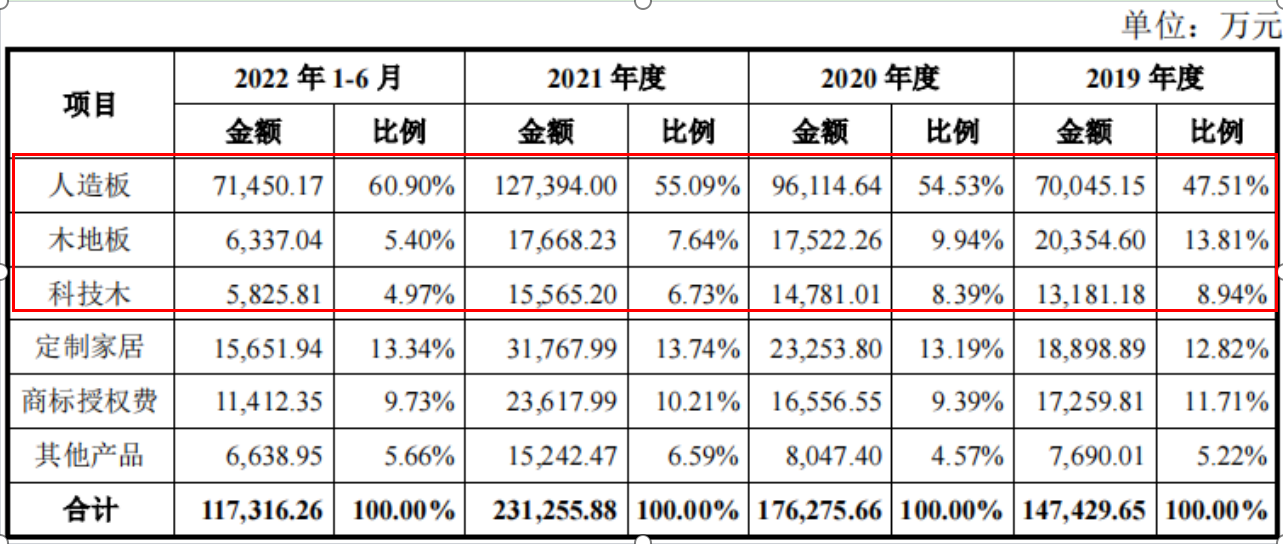

報告期內,升華云峰來自人造板的收入占比47.51%、54.53%、55.09%和60.9%,同期來自木地板的收入占比為13.81%、9.94%、7.64%和5.4%,同期來自科技木的收入占比分別為8.94%、8.39%、6.73%和4.97%。

由此可見,升華云峰的三大核心產品的產能利用率并不高,未來新增產能如何消化?值得關注。

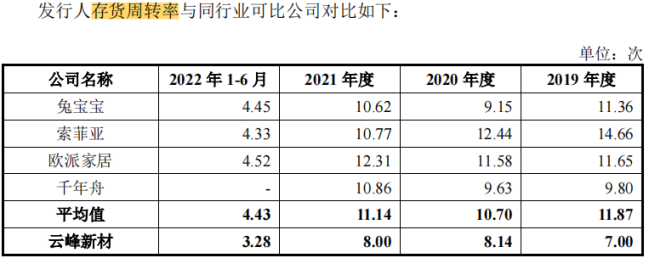

報告期各期末,升華云峰存貨余額分別為15,180 29萬元、18,030.3萬元、26,867.48萬元、和30,381.33萬元。升華云峰表示,公司根據訂單和市場情況備料并組織生產,如果市場情況發生不利變化,產品價格可能出現一定幅度下降,公司存貨將發生減值。報告期各期末, 該公司存貨跌價準備余額分別為691.49萬元、659.84萬元、578.05萬元和575.94萬元。如果公司不能進一步加強存貨管理,提高存貨周轉率,公司存在因存貨跌價而遭受損失的風險。

報告期內,升華云峰的存貨周轉率分別為7次、8.14次、8次和3.28次,同期同行可比公司的均值分別為11.87次、10.7次、11.14次和4.43次。由此可見,升華云峰的存貨周轉率明顯低于同行可比公司。

研發費用率不足2% 毛利率落后于同行

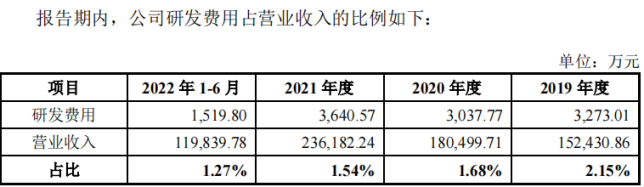

招股書顯示,此次IPO,升華云峰計劃1億元用于研發中心及信息化提升改造項目。報告期內,該公司的研發費用分別為3273.01萬元、3037.77萬元、3640.57萬元和1519.8萬元,占當期營業收入的比例分別為2.15%、1.68%、1.54%和1.27%。

報告期內,升華云峰的毛利率分別為28.52%、31.14%、25.58%和21.87%,同期同行可比公司的毛利率平均值分別為36.5%、35.6%、32.22%和31.4%。

值得注意的是,報告期內,云峰新材分別有11.71%、9.39%%、10.21%和9.73%的收入來自商標授權費。所謂商標授權模式即指云峰新材作為品牌授權方,通過與被授權方簽訂《注冊商標使用許可合同》,由公司許可被授權方使用公司“莫干山”等品牌的商標并向其收取商標授權費的銷售模式。

2019年開始,云峰新材從向經銷商收取授權費轉而向上游OEM代工廠商收取相關費用。報告期內公司該項業務毛利率分別達到98.46%、98.46%、98.6%和98.85%,而且還有逐年上升的趨勢。

由此可見,收入占比僅僅13%左右的商標授權業務,報告期內分別為云峰新材貢獻了43.86%、38.66%、44.29%和47.68%的毛利,反而收入占比6成以上的人造板業務毛利貢獻度僅20%左右。

事實上,云峰新材也并不全部自主參與生產過程。該公司表示由于板材等產品具有一定的經濟運輸半徑,公司通常將板材等產品主要通過OEM代工生產的形式進行采購,并直發至區域內的經銷商。

在該公司主要產品中,科技木、木地板和定制家居主要為云峰新材自主生產,人造板則主要為OEM生產。2021年云峰新材共銷售1726.66萬張人造板,但自主產量僅為177.56萬張,占比僅為10.28%。

從云峰新材招股書披露的情況來看,報告期內,該公司人造板采購價格分別為60.34元/張、65.09元/張、64.15元/張和68.39元/張,同期銷售價格分別為75.77元/張、75.76元/張、73.78元/張和79.29元/張。

此外,云峰新材的品牌溢價并不算明顯,報告期內,該公司的人造板毛利率分別僅為10.25%、8.97%、8.14%和7.69%,呈逐年下降的趨勢。而作為收入占比超過6成的產品,這也拖了公司整體毛利率的后腿,同期公司綜合毛利率分別為26.28%、23.92%、22.73%和20.17%。

《電鰻快報》

熱門

手機版

手機版

相關新聞