2024-09-23 11:07 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

近期,宏海科技對北交所的第二輪問詢做出了回復。《電鰻財經》了解到,宏海科技主營業務為空調結構件、熱交換器、顯示類結構件等家用電器配件產品的研發、設計、制造和銷售...

《電鰻財經》電鰻號 / 文

在資本市場的舞臺上,每一個尋求上市的公司都如同一名精心打扮的舞者,期待著投資者的青睞。

近期,宏海科技對北交所的第二輪問詢做出了回復。《電鰻財經》了解到,宏海科技主營業務為空調結構件、熱交換器、顯示類結構件等家用電器配件產品的研發、設計、制造和銷售。

主要財務數據和財務指標

招股書顯示,2020年—2022年及2023年半年,公司的營業收入分別為 13,879.43 萬元、18,840.33 萬元、25,294.27 萬元和 18,815.14 萬元。截至本招股說明書簽署日,公司累計擁有 69 項專利,其中發明專利7 項,實用新型專利 62 項。

《電鰻財經》關注到,公司向美的集團銷售占比較高。報告期內,公司的第一大客戶為美的集團,主要向其銷售的產品是空調結構件和熱交換器。報告期內,宏海科技向美的集團銷售的金額分別為 18,855.82 萬元、30,599.27 萬元、44,336.15 萬元和 35,732.84 萬元,占當期總額法下銷售金額的比例分別為 62.40%、65.37%、70.92%和 72.84%;公司來源于美的集團的營業收入分別為 5,506.44 萬元、7,877.66 萬元、12,686.80 萬元和 9,170.14 萬元,占當期營業收入的比例分別為 39.67%、41.81%、50.16%和 48.74%。

宏海科技在招股書中表示,由于公司新產品、新業務的拓展均需要一定的周期且存在不確定性,而美的集團等龍頭企業占據我國空調行業較大市場份額,且下游空調行業品牌集中度呈現不斷提高的趨勢,公司對第一大客戶美的集團的依賴還將在未來一段時間內持續。

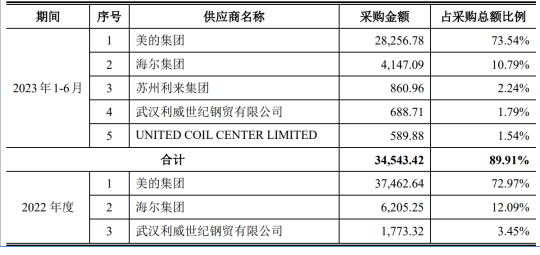

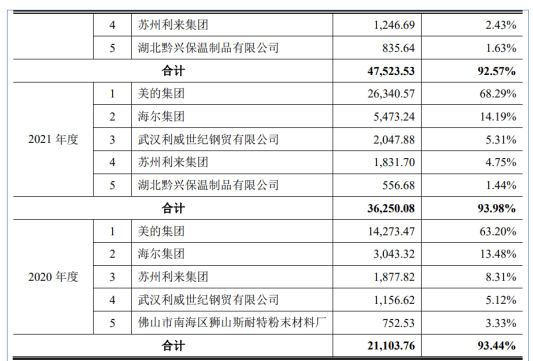

主要供應商情況

另一方面,《電鰻財經》關注到,2020年—2022年及2023年半年,宏海科技向美的集團采購金額分別為14,273.47萬元、26,340.57萬元、37,462.64萬元、28,256.78萬元,占采購總額比例63.20%、68.29%、72.97%、73.54%,美的集團均位列第一大供應商。

業內人士這次,宏海科技與美的集團保持著密切的業務往來。這種深度合作的模式為宏海帶來了穩定的訂單和可觀的收入,為其技術研發和市場擴張提供了堅實的基礎。

然而,當宏海科技踏上IPO的征程時,這層緊密的關系卻透露出一絲隱憂。采購和銷售的雙重依賴,使得宏海在經營上顯得過于依賴于美的集團。一旦美的集團的業績波動或是戰略調整,宏海的營業收入和利潤都有可能受到影響。這種依賴性在投資者眼中,無疑是一顆定時炸彈,隨時可能引爆風險。

宏海科技在其風險提示中指出,未來,如果公司第一大客戶美的集團由于自身原因或宏觀經濟環境的重大不利變化導致其所需的空調結構件或熱交換器產品全部自產,或者要求公司降低產品價格,或因市場需求、市場競爭環境變化等因素導致生產計劃縮減,美的集團可能會減少公司業務訂單量甚至終止與公司的合作關系,對公司經營產生重大不利影響,從而影響公司未來的持續盈利能力。

在這樣的背景下,宏海科技一方面,需要繼續利用與美的的合作關系來鞏固市場地位,另一方面,它又必須向市場證明自己具備足夠的獨立性和風險控制能力。這是一場關乎信任與透明度的較量,宏海科技必須在其中找到自己的節奏。

在未來的篇章中,我們期待看到宏海科技如何在這場復雜多變的商業博弈中,展現出更加成熟和穩健的姿態,不僅為自身贏得一片光明的未來,也為投資者帶來值得信賴的選擇。

《電鰻財經》將對宏海科技IPO的后續進展保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞