2025-01-02 10:31 | 來源:新浪證券 | 作者:俠名 | [IPO] 字號變大| 字號變小

對比招股書和新三板掛牌年報的數據看,永超新材多家大客戶、供應商的數據“打架”,財務真實性待考。此外,永超新材毛利率顯著高于同行可比公司,但代表運營效率的存貨周轉...

????????近日,上海永超新材料科技股份有限公司(下稱“永超新材”)發布了招股書申報稿,擬在北交所上市。

????????永超新材曾兩度在新三板掛牌,但首次掛牌時及掛牌期間隱瞞實控人洪曉冬岳母李鈺敏代持問題,時間長達六年之久。同時,李鈺敏長時間未按規定列為實控人洪曉冬的一致行動人,違規背后是否仍然存在代持、信披是否真實等問題還有待實踐檢驗。

????????對比招股書和新三板掛牌年報的數據看,永超新材多家大客戶、供應商的數據“打架”,財務真實性待考。此外,永超新材毛利率顯著高于同行可比公司,但代表運營效率的存貨周轉率卻低于同行。公司凈利潤連續大增,但經營活動產生的現金流凈額卻經常出現負值。

經營活動凈現金流常年為負 研發費用率低于同行

????????招股書顯示,永超新材的主營業務是特種金屬鍍膜、功能性涂層薄膜和納米陶瓷改性材料的研發及應用,主要產品包括VCM 功能薄膜、VM 真空鍍膜和汽車膜等。

????????2021-2023年、2024年前三季度,永超新材分別實現營業收入1.5億元、1.47億元、2.24億元、1.97億元,同比分別增長9.47%、-2.72%、52.49%、21.46%;分別實現歸母凈利潤0.18億元、0.19億元、0.42億元、0.37億元,同比分別增長30.19%、9.89%、118.68%、25.12%。

????????盡管凈利潤連續大幅增長,永超新材經營活動產生的現金流凈額卻經常為負值,2021-2023年、2024年前三季度的數據分別為-0.06億元、0.1億元、-0.09億元、0.51億元。2021年和2023年,永超新材負的經營凈現金流與當年大幅增長的凈利潤嚴重背離。換言之,永超新材的凈利潤沒有轉換為“真金白銀”。

????????永超新材表示,公司2023年度經營活動產生的現金流量凈額為負主要是因為公司VCM功能薄膜中家電客戶以票據為主要結算方式,公司通過貼現、背書等方式加大票據的流通性,公司對于信用等級較高的“6+9”家銀行承兌的匯票在貼現時終止確認,該部分貼現金額計入經營活動現金流;其他信用等級較低的承兌匯票在貼現時不予終止確認,該部分貼現金額計入籌資活動現金流。

????????總而言之,永超新材經營凈現金流為負的一個原因是應收款項較多。2021-2023年、2024年前三季度各期末,永超新材應收賬款和應收票據的賬面價值分別為0.63億元、0.71億元、1.06億元、1.01億元,居高不下。

來源:招股書

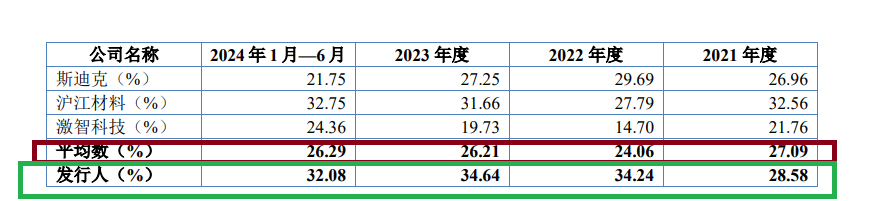

????????招股書顯示,永超新材的毛利率顯著高于同行可比公司。2021-2023年、2024年上半年,永超新材毛利率分別為28.58%、34.24%、34.64%和32.08%,同行可比公司的毛利率均值分別為27.09%、24.06%、26.21%、26.29%。2022年和2023年,永超新材的毛利率在4家同行可比公司中都是最高。

????????永超新材不僅毛利率均值高于同行可比公司,且整體上大幅增長,與同行可比公司的毛利率較為平穩且微微下降的趨勢不一致。永超新材表示,公司毛利率高于同行一是因為產品類型和應用領域差異;二是成本控制能力優勢。

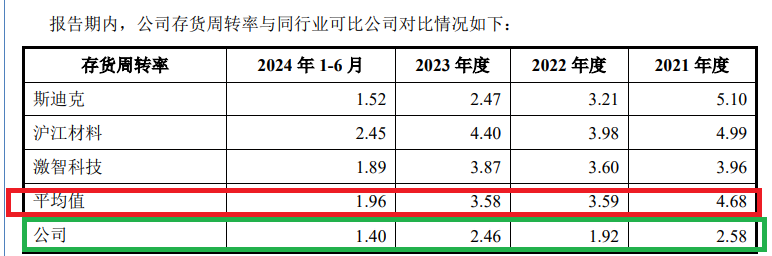

????????不過有意思的是,永超新材毛利率雖然高于同行,但存貨周轉率卻低于同行。2021-2023年、2024年上半年,永超新材存貨周轉率分別為2.58次、1.92次、2.46次、1.4次,同行可比公司均值分別為4.68次、3.59次、3.58次、1.96次。

來源:招股書

????????按理說,永超新材的毛利率高于同行,產品應該暢銷,因此存貨周轉效率要高,但事實卻相反。

????????永超新材的研發費用率也低于同行。2021-2023年、2024年上半年,永超新材的研發費用率分別為5.68%、6.15%、5.18%、3.79%、 可比公司研發費用率平均數分別為 5.68%、6.50%、7.2%、6.58%。永超新材坦言,公司研發費用率較低主要是因為同行公司斯迪克(12.950,0.00,0.00%)研發投入大幅增加所致。

大客戶、供應商數據“打架” 一年兩次會計差錯更正

????????資料顯示,永超新材曾兩次在新三板掛牌,第一次掛牌是在2016年9月,2019年9月摘牌;第二次掛牌是在2022年9月。對比新三板年報與招股書披露的信息,公司主要大客戶、供應商的數據出現了多處矛盾,公司財務數據的真實性有待考證。

來源:招股書

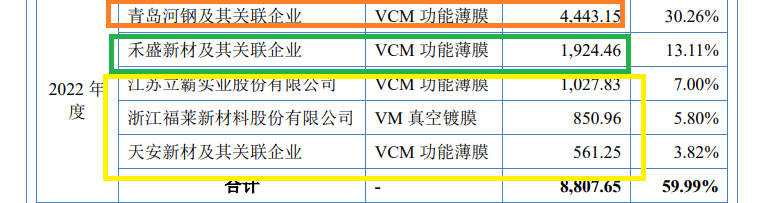

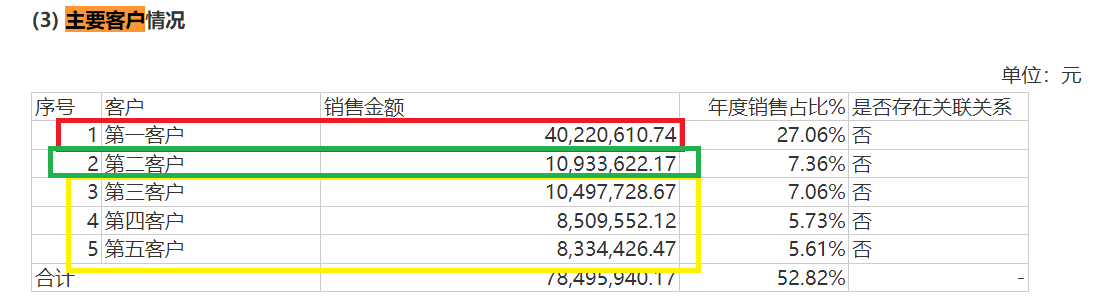

????????如永超新材招股書披露的2022年第一大客戶青島河鋼及其關聯企業,銷售金額為4443.15萬元,但新三板年報披露的第一大客戶的銷售數據為4022.06萬元,相差400多萬元。此外,公司招股書披露的2022年度第二大客戶1924.46萬元的銷售額,與新三板的1093.36萬元也有很大出入。

來源:新三板年報

????????永超新材不同版本的供應商數據也有很多矛盾之處。如公司招股書披露的2022年度的前五大供應商,與新三板披露的前五大供應商的數據都對不上號,平均有幾十萬元的差異。

????????2024年4月和2024年11月,永超新材進行了兩次會計差錯更正,涉及2020年度、2021年度、2022年度、2023年度和2024年上半年。換言之,永超新材第二次掛牌時報告期內及掛牌后兩個會計年度的財務數據都進行了會計差錯更正,公司會計基礎的規范性和財務內控的有效性待考。

????????值得一提的是,永超新材報告期內(2023年11月3日)還因違規收到上海證監局的監管關注。上海證監局現場檢查發現永超新材存在收入確認政策、 存貨跌價準備、實際控制人的一致行動人認定等問題。

一致行動人長期錯誤認定背后有何貓膩?隱瞞代持長達六年

????????招股書顯示,永超新材實際控制人為洪曉冬、洪曉生,二人共同控制公司 58.59%股份的表決權。

????????對比招股書與2022年掛牌時的公開轉讓說明書可知,永超新材在2023年10月8日之前沒有將實控人、董事長、總經理洪曉冬之岳母李鈺敏作為實控人的一致行動人,涉嫌違規。

????????永超新材2022年9月份的公開轉讓說明書顯示,李鈺敏當時持有永超新材4973000股股份,占公司總股份的13.02%,為公司第三大股東。不過,當時永超新材沒有將李鈺敏作為實控人的一致行動人。

????????并且,李鈺敏于2015年12月至2023年11月期間,還擔任永超新材的董事。根據《上市公司收購管理辦法》之規定,“上市公司董事、監事、高級管理人員及其親屬同時持有本公司股份或與其控制的企業同時持有本公司股份”,屬于一致行動人的范疇。因此,李鈺敏持有永超新材如此之多的股份,還是實控人、董事長兼總經理的重要親屬,因此早就應該列為實控人的一致行動人。

????????根據監管法規,實控人的一致行動人有著十分嚴格的減持限制,而非實控人的一致行動人的限售期結束后,減持相對自由。直到2023年10月8日,洪曉冬、洪曉生、李鈺敏才簽署《一致行動協議》,之前長時間涉嫌違規。

????????在李鈺敏長時間未被認定為實控人洪曉冬一致行動人背后, 其曾長時間代其女兒周瓊持有股份。2007年5月24日,股東李鈺敏將其持有的永超新材26%股權以520萬元原出資額轉讓給香港是邦國際投資有限公司,香港是邦國際投資有限公司系李鈺敏之女(永超新材實控人洪曉冬配偶)周瓊控制的公司,周瓊持股比例高達99%。2010年2月10日,股東是邦國際將其持有的公司26%股權以 520 萬元原出資額轉讓給李鈺敏。

????????永超新材表示,李鈺敏、是邦國際間的股權轉讓系還原是邦國際為李鈺敏代持而發生的轉讓,該次股權轉讓未實際支付股權轉讓款。但有意思的是,在2016年9月首次掛牌及掛牌期間,永超新材并沒有披露2007年5月的代持股情況。直到2022年9月掛牌時,才披露了上述代持情況,隱瞞代持長達六年之久。

????????結合長時間未將李鈺敏定為實控人一致行動人的實際情況及2010年的股權轉讓零對價的事實分析,李鈺敏目前是否依然代女兒周瓊持股,招股書是否依然在說謊和隱瞞,還待時間給出答案。

《電鰻快報》

熱門

手機版

手機版

相關新聞