2025-01-07 09:16 | 來源:電鰻快報 | 作者:唐書文 | [財經(jīng)] 字號變大| 字號變小

《電鰻財經(jīng)》經(jīng)研究發(fā)現(xiàn),好博窗控有特許經(jīng)銷商疑似殼公司、募集資金必要性存疑、經(jīng)銷商收入貢獻大但返利低、壓貨疑問仍待澄清、直銷業(yè)務人均創(chuàng)收逐年下降、主營業(yè)務收入下...

《電鰻財經(jīng)》文/唐書文

深圳好博窗控技術股份有限公司(簡稱“好博窗控”)是一家門窗五金控制系統(tǒng)研發(fā)、制造、銷售及五金定制方案的服務商,已打造HOPO、wehag、STORO、essential易賓、iHandle、HESE等品牌,下游市場覆蓋了高中低不同需求檔次的門窗廠客戶。2023年6月27日好博窗控首次向深交所遞交了招股說明書,2024年12月31日再次更新了招股說明書。

《電鰻財經(jīng)》經(jīng)研究發(fā)現(xiàn),好博窗控有特許經(jīng)銷商疑似殼公司、募集資金必要性存疑、經(jīng)銷商收入貢獻大但返利低、壓貨疑問仍待澄清、直銷業(yè)務人均創(chuàng)收逐年下降、主營業(yè)務收入下降等問題值得進一步關注。

問題一:特許經(jīng)銷商疑似殼公司

招股書中在介紹特許經(jīng)銷商模式時提到,公司選擇和培育特許經(jīng)銷商,綜合考慮其在市場開拓、銷售服務、合規(guī)經(jīng)營、品牌意識、資金實力等方面,并借助特許經(jīng)銷商的本地化服務優(yōu)勢,實現(xiàn)對經(jīng)銷區(qū)域內(nèi)門窗廠的產(chǎn)品和技術輸出。

公司與特許經(jīng)銷商簽訂《HOPO 產(chǎn)品銷售區(qū)域代理合同書》,授權特許經(jīng)銷商在其經(jīng)銷區(qū)域內(nèi)銷售公司產(chǎn)品。同時,為加強對特許經(jīng)銷商的管理,公司制定了《特許經(jīng)銷商管理制度》,對經(jīng)銷商所負責區(qū)域范圍的市場開發(fā)、調(diào)查、談判簽約、價格管理和貨款管理等方面做出規(guī)定,規(guī)范市場運營秩序,降低特許經(jīng)銷商運營風險,最終實現(xiàn)公司營銷發(fā)展戰(zhàn)略,提高市場占有率。

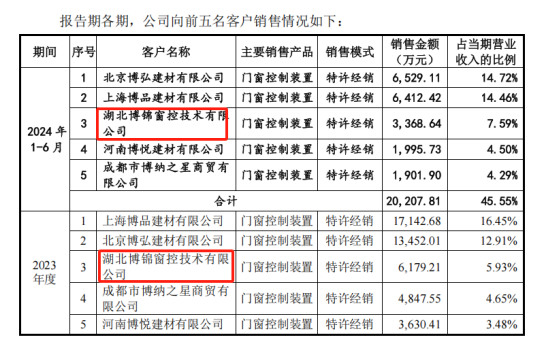

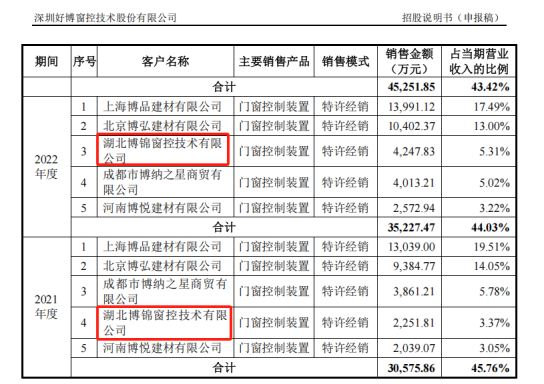

報告期內(nèi)前五名客戶銷售情況列表如下圖所示:

來源:招股說明書(2024-12-31)

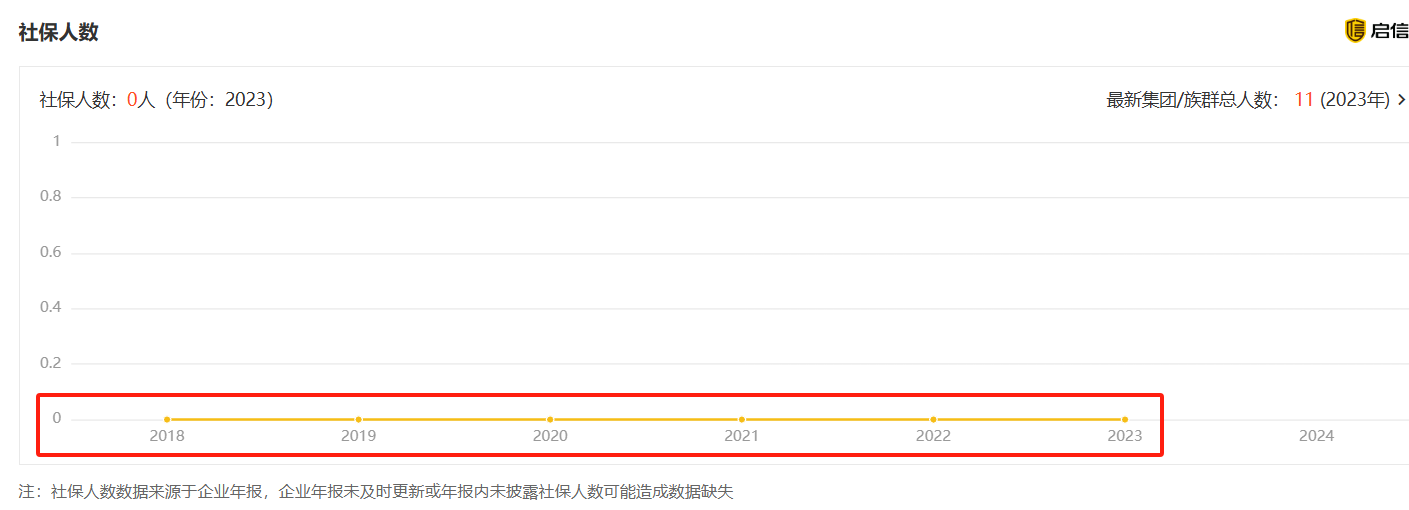

通過啟信寶查詢湖北博錦窗控技術有限公司的信息可知,該公司自成立以來社保人數(shù)始終為0,疑似一家殼公司。

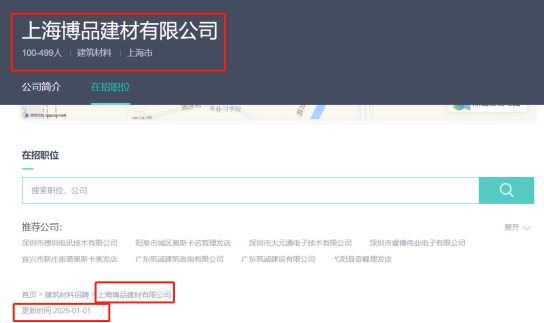

此外,2021年-2023年穩(wěn)居好博窗控客戶第一名的上海博品建材有限公司與好博窗控關系值得關注,查詢Boss直聘網(wǎng)站可見該公司的對外介紹有別與其它特許經(jīng)銷商。

問題二:募集資金是否必要?

招股書顯示,好博窗控本次股票發(fā)行成功后,扣除發(fā)行費用后的募集資金凈額,將全部用于投資以下項目:

來源:招股說明書(2024-12-31)

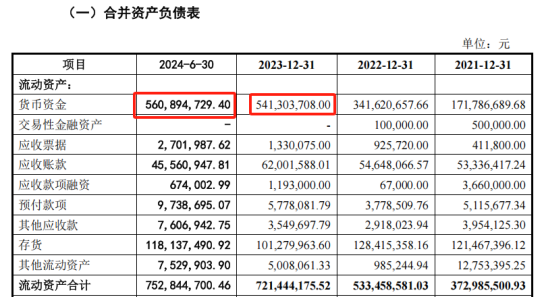

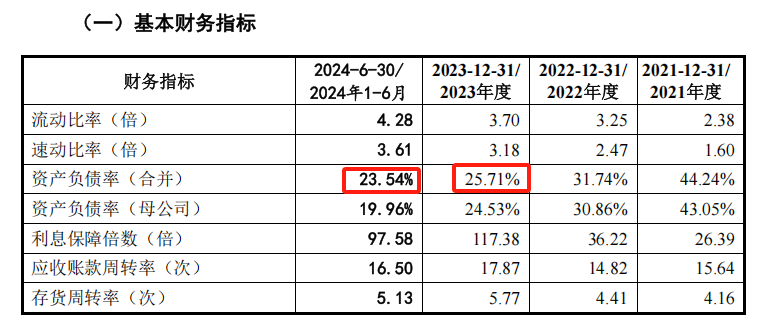

然而,從公司披露的財務數(shù)據(jù)看,截止2023年12月31日貨幣資金為541,303,708.00元,占項目總投資額578,591,700.00元的93.56%,占擬使用的募集資金570,000,000.00元的94.97%。截止2024年6月30日,貨幣資金余額已攀升至560,894,729.40元,公司現(xiàn)金儲備充裕。

來源:招股說明書(2024-12-31)

此外,公司的資產(chǎn)負債率較低且呈下降趨勢,債務融資空間較大。在此背景下,公司仍試圖通過發(fā)行股票獲得資本市場支持,是否有必要?

來源:招股說明書(2024-12-31)

問題三:經(jīng)銷商收入貢獻越來越大,返利占比越來越低

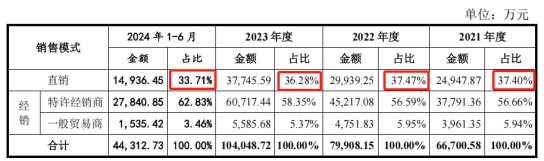

公司采用直銷和經(jīng)銷相結合的銷售模式,報告期各期,各銷售模式實現(xiàn)的銷售收入及占比情況如下:

來源:招股說明書(2024-12-31)

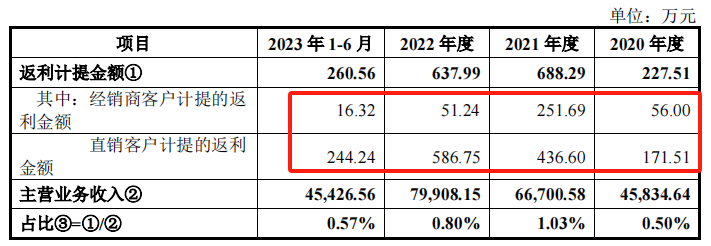

2020年度,2021年度,2022年度,2023年和2024年1-6月,公司經(jīng)銷模式實現(xiàn)的銷售收入分別為 28,296.12 萬元、 41,752.71萬元、49,968.91萬元、 66,303.12萬元和,29,376.27萬元占各期主營業(yè)務收入的比例分別為 61.74%、62.60%、62.53%、63.63%和66.22%,經(jīng)銷商對好博窗控收入貢獻越來越大,然而經(jīng)銷商的返利金額遠低于直銷客戶。2020年度,2021年度,2022年度,2023年1-6月,經(jīng)銷商返利金額占返利計提金額的24.61%,36.57%,8.03%,6.26%,經(jīng)銷商返利占比越來越少。

來源:審核問詢函的回復報告(2024-03-16)

好博窗控在問詢回復中提及,公司為維護客戶關系,與客戶實現(xiàn)合作共贏,公司基于客戶當期總采購量及業(yè)績目標完成情況,計算得出當期的返利金額,并經(jīng)雙方確認。公司并不會實際支付現(xiàn)金返利給到客戶,而是允許客戶在下期用返利抵減貨款。好博窗控給予直銷客戶的返利遠高于給于經(jīng)銷商的金額,這種既做裁判員又做運動員的模式,沒有給經(jīng)銷商創(chuàng)造公平的經(jīng)營環(huán)境,是否會影響好博窗控經(jīng)營業(yè)績的穩(wěn)定性和持續(xù)性?

問題四:特許經(jīng)銷商各期最后 2 月采購頻率、單次采購金額無法消除壓貨質(zhì)疑

在答復是否存在經(jīng)銷商壓貨情形等問詢意見時,好博窗控解釋為:主要系各

特許經(jīng)銷商年底對元旦、春節(jié)有可能產(chǎn)生的物流遲滯及人手短缺的情形進行提前備貨,故加大了采買頻率和備貨規(guī)模;2023 年 5-6 月采購頻率、單次采購金額略高于半年均值,主要系不可抗力因素消失后,前期受影響的市場需求逐漸釋放,特許經(jīng)銷商根據(jù)市場需求下單備貨,由此帶來訂單金額和平均單次采購金額大幅提升進行提前備貨,故加大了采買頻率和備貨規(guī)模。公司不存在通過特許經(jīng)銷商于各期期末突擊產(chǎn)生收入之情形。

計算可得2020年,2021年,2022年,2023年1-6月,特許經(jīng)銷商最后2月單次采購金額比當期平均采購金額增加24.69%,8.72%,3.04%和10.14%。數(shù)據(jù)顯示2021年,2022年因春節(jié)因素提前備貨的采買增幅遠不及2020年,加大采購是因為擔心春節(jié)可能的物流遲滯及人手短缺的說法牽強。此外,未看到證據(jù)顯示2023年5-6月的采購額增幅和前期受影響的市場需求釋放有關。

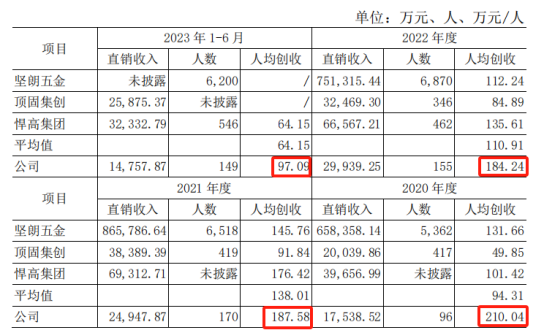

問題五:直銷業(yè)務人均創(chuàng)收逐年下降

僅考慮直銷業(yè)務時銷售人員(假設銷售人員全部對應直銷業(yè)務)的人均創(chuàng)收情況如下:

來源:審核問詢函的回復報告(2024-03-16)

從直銷業(yè)務看,2023年銷售人員總數(shù)少于2022年和2021年,人均創(chuàng)收也遠低于2022年和2021年,但資產(chǎn)負債表卻顯示應付職工薪酬2023年比2022年高出112.76%,比2021年高出83.02%。

招股書提及,公司應付職工薪酬余額主要為年末已經(jīng)計提尚未實際發(fā)放給員工的工資、獎金、津貼和補貼,故報告期各期末應付職工薪酬余額較大,公司不存在拖欠員工薪酬福利的情形。這意味著由經(jīng)銷商創(chuàng)造的收入給非直銷部門帶來了大量的獎金,津貼和補貼。

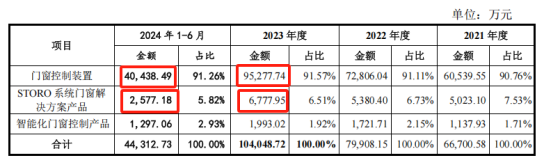

問題六:主營業(yè)務收入下降

對于未來的業(yè)務發(fā)展空間及可持續(xù)性問詢,好博窗控表示,公司具有龐大的客戶群體,與下游重要客戶建立了長期穩(wěn)定的合作關系和信息溝通反饋機制,保證公司能夠全面洞悉最新的客戶和市場動態(tài),保障公司始終面向國內(nèi)最廣闊的市場需求,保證公司收入增長的可持續(xù)性。

來源:審核問詢函的回復報告(2024-03-16)

問詢函回復中,好博窗控用絕對化的語言對市場的樂觀展望言猶在耳,但經(jīng)營結果卻很誠實,招股書(2024-12-31)顯示,好博窗控2021年、2022年、2023年、2024年1-6月的主營業(yè)務收入分別為 66,700.58 萬元、79,908.15 萬元、104,048.72 萬元和 44,312.73 萬元。2024 年 1-6 月公司主營業(yè)務收入僅為2023年主營業(yè)務收入的42.59%,2024 年 1-6 月公司營業(yè)總收入僅為2023年公司營業(yè)總收入的42.57%。

來源:招股說明書(2024-12-31)

近年來,證監(jiān)會從源頭上提高上市公司質(zhì)量,研究完善相關政策機制,更加突出發(fā)行上市審核監(jiān)管全鏈條的把關。好博窗控的上市之路充滿了挑戰(zhàn),《電鰻財經(jīng)》將對后續(xù)進展保持關注。

《電鰻快報》

熱門

手機版

手機版

相關新聞