2022-05-30 09:22 | 來源:電鰻快報 | 作者:李瑞峰 | [財經] 字號變大| 字號變小

《電鰻財經》注意到,浩瀚深度披露的財務數據“對不上數”,近五年該公司僅有3項發明專利申請,此外,該公司的FPGA芯片供應的可靠性也遭到質疑。...

《電鰻財經》文 / 李瑞峰

北京浩瀚深度信息技術股份有限公司(以下簡稱浩瀚深度)科創板IPO成功過會后并已于4月29日提交注冊。招股書顯示,浩瀚深度主要從事網絡智能化及信息安全防護解決方案的設計實施、軟硬件設計開發、產品銷售及技術服務等業務。

《電鰻財經》注意到,浩瀚深度披露的財務數據“對不上數”,近五年該公司僅有3項發明專利申請,此外,該公司的FPGA芯片供應的可靠性也遭到質疑。

財務數據對不上數

招股書顯示,浩瀚深度的庫存商品主要分為兩類,一類是備貨庫存,即在庫用于銷售的各類標準化軟硬件產品;另一類是出借產品,即公司根據運營商項目建設要求在合同簽訂前提前發貨的產品以及在運營商招投標過程中用于設備性能測試的產品等。

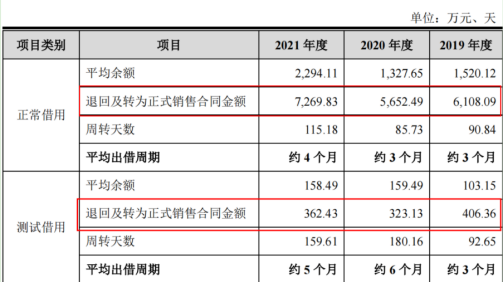

從2018年至2021年上半年(以下簡稱報告期),浩瀚深度的出借產品金額分別為1763.41萬元、1483.13萬元、1491.16萬元和3135.65萬元,同期占庫存商品的比例分別為55.89%、49.37%、43.42%和66.74%。

浩瀚深度在回復發審委問詢時解釋,該公司為滿足下游運營商客戶需求,應對行業競爭并持續開拓市場,存在簽訂正式銷售合同前將部分存貨借用給客戶的情況,出借產品包括產成品、半成品、原材料等,公司向客戶出借產品的情況主要分為以下兩類:(1)正常借用:在公司集采中標或運營商客戶明確表達單一來源采購意向后,公司為滿足下游電信運營商項目建設的“三同步原則”(同步規劃、同步建設、同步運營)等方面需要而根據客戶要求,提前發貨部分物料至項目現場用于機房布局規劃等相關工作開展,后續待運營商內部審批流程完成后,公司與運營商簽訂正式銷售合同; 2)測試借用:在參加項目入圍測試、新品認證測試、推廣演示等環節,以及在項目引導和招標階段為加強與客戶的合作并促進產品銷售,公司向部分客戶出借相關產品。

由此可見,浩瀚深度的出借產品在未來當該公司與運營商簽訂正式銷售合同后將轉化為合同金額。

招股書顯示,從2019年至2021年,該公司的正常借用中的出借產品在退回及轉為正式銷售合同后的金額分別為6108.09萬元、5652.49萬元和7269.83萬元;同期測試借用中的出借產品在退回及轉為正式銷售合同后的金額分別為406.36萬元、323.13萬元和362.43萬元。

上述兩項合并后的金額是當期該公司出借產品退回及轉為正式銷售合同后的總金額,從2019年至2021年,分別為6514.45萬元、5975.62萬元和7632.26萬元。

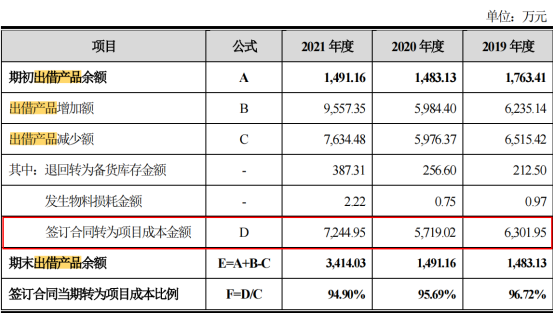

然而,上述金額與該公司在另一處的披露“對不上數”。浩瀚深度披露的出借產品被退回轉為備貨庫存、發生物料損耗、簽訂合同轉為項目成本的金額的信息顯示,從2019年至2021年,該公司的出借產品在簽訂合同后轉為項目成本金額分別為6301.95萬元、5719.02萬元和7244.95萬元。

“退回及轉為正式銷售合同金額”和“簽訂合同轉為項目成本金額”的區別是什么?二者是否代表同一項金額?對此,浩瀚深度在招股書以及問詢回復中沒有披露。

通過對比,可以發現,報告期內各期“退回及轉為正式銷售合同金額”比“簽訂合同轉為項目成本金額”比分別多出212.5萬元、256.5萬元和387.31萬元。顯然二者不是指同一金額。

如果“退回及轉為正式銷售合同金額”和“簽訂合同轉為項目成本金額”不是指同一金額,那么,難道“合同金額”是指當期出借產品轉化為合同銷售后銷售金額,而“成本金額”是指當期出借產品轉化為合同銷售后的銷售成本?二者差距是該公司的毛利?

報告期內,二者的差距分別為212.5萬元、256.5萬元和387.31萬元,如果這些金額是該公司當期的毛利,通過計算可以得出當期出借產品轉化為合同金額后的毛利率,分別為3.3%、4.3%和5.1%,二者明顯與該公司的毛利率不符。報告期內,浩瀚深度的主營業務毛利率分別為43.66%、50.62%和52.98%

對于以上經營數據的“打架”,浩瀚深度在其招股書以及問詢函的回復中沒有給出詳細解釋。事實上,浩瀚深度在經營數據的披露上不止這一處“打架”。

招股書顯示,報告期內,浩瀚深度曾向關聯方北京新流萬聯網絡技術有限公司、磁針(上海)軟件技術有限公司以及北京華智軌道交通科技有限公司發生關聯采購。其中2021年向新流萬聯采購金額為3048.27萬元。

然而,根據浩瀚深度2021年年度報告顯示,2021年浩瀚深度向關聯方新流萬聯采購金額為3029.01萬元,較招股書披露的交易金額要少19.2萬元。

蹊蹺的是,在其他數據上二者又保持一致,也就是在采購數據少了19.2萬元的情況下完全沒有影響到其他數據。由此可見,該公司的信披質量值得深究。

事實上,就這樣的信披質量還是經過該公司更正財務報表后得來的。招股書顯示,浩瀚深度更正2018年度及2019年度原始財務報表差錯。

截至2018年末,浩瀚深度調整前的資產總額、負債總額、所有者權益分別為47617.08萬元、23376.91萬元、24240.17萬元,調整后分別為47364.34萬元、22163.86萬元、25200.48萬元,差異分別為-252.74萬元、-1213.05萬元、960.31萬元。

2018年,浩瀚深度調整前的營業收入、營業成本、凈利潤分別為29894.13萬元、18755.16萬元、1045.48萬元,調整后分別為30114.88萬元、18854.20萬元、1535.59萬元,差異分別為220.75萬元、99.04萬元、490.11萬元。

截至2019年末,浩瀚深度調整前的資產總額、負債總額、所有者權益分別為44090.04萬元、16650.38萬元、27439.66萬元,調整后分別為44818.29萬元、16019.98萬元、28798.31萬元,差異分別為728.25萬元、-630.40萬元、1358.65萬元。

2019年,浩瀚深度調整前的營業收入、營業成本、凈利潤分別為35002.65萬元、20105.46萬元、3199.49萬元,調整后分別為35544.16萬元、20021.48萬元、3597.83萬元,差異分別為541.51萬元、-83.98萬元、398.34萬元。

專利申請猶如“強弩之末”

資料顯示,2019年-2021年,浩瀚深度的營業收入分別為3.55億元、3.66億元和4.09億元,同期凈利潤分別為3597.83萬元、5336.22萬元和5805萬元。

可以看到,2020年該公司營業收入出現微增,但凈利潤卻出現近五成的增長。進入2021年后,該公司高增長不再,當年凈利潤增速僅不足9%。同年該公司現金流大幅下滑,近三年來首次低于同期凈利潤。

事實上,除了業績增長乏力外,該公司的專利申請也在“減速”。

招股書顯示,截至報告期末,浩瀚深度及各子公司共擁有專利 38 項,其中發明專利 23 項,實用新型 10 項,外觀設計 5 項。

值得注意的是,浩瀚深度的23項發明專利是在2015年取得,該公司在2017年之后僅取得3項發明專利。由此可見,作為一家即將登陸科創板的上市公司,浩瀚深度的創新能力似乎處于強弩之末。

事實上,近年來,浩瀚深度研發投入占比已落后于同行公司。招股書顯示,浩瀚深度為保持技術領先優勢,進一步提升產品性能和公司核心競爭力,公司在技術產品研發方面保持了較高的研發投入。報告期內,公司研發費用分別為4885.66萬元、5481.01萬元以及6510.50萬元,占營業收入的比重分別為13.75%、14.94%以及15.89%。同期,同行業可比公司的平均研發費用占營業收入比例分別為18.32%、19.03%及21.44%。雖然浩瀚深度自稱保持了較高的研發投入,但是,其研發費用率卻元低于同行業可比公司均值。

事實上,在研發投入不突出以及創新能力減弱的情況下,浩瀚深度還在遭受核心技術人員的流失帶來的沖擊。

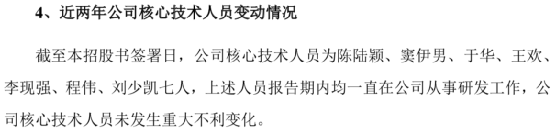

浩瀚深度披露了2019年初至招股書簽署日,公司董事、監事、高級管理人員及核心技術人員的變化情況,稱截至本招股書簽署日,公司核心技術人員為陳陸穎、竇伊男、于華、王歡、李現強、程偉、劉少凱七人,上述人員報告期內均一直在公司從事研發工作,公司核心技術人員未發生重大不利變化。

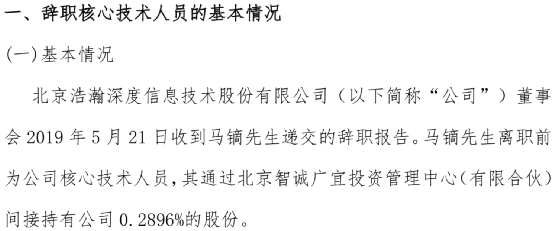

然而,浩瀚深度2019年5月22日曾發布公告稱,核心技術人員馬鏑因個人原因辭職,將不在公司擔任任何職務。

事實上,早在浩瀚深度掛牌新三板之時,馬鏑便擔任公司核心技術人員。根據這份公告,馬鏑應當是2019年初至招股書簽署日之間離職的核心技術人員,但浩瀚深度在核心技術人員變動情況中沒有披露這一信息。其中提及的七名核心技術人員是公司2021年4月14日重新認定的名單,該公司僅僅說明最新認定的核心技術人員未發生變動,對此前認定的核心技術人員變動情況卻絕口不提。

除了馬鏑以外,馮韜略也是浩瀚深度新三板掛牌時的核心技術人員。2017年7月12日,浩瀚深度發布公告稱,核心技術人員馮韜略因個人原因辭職,將不在公司擔任任何職務。

對于上述核心技術人員辭職,浩瀚深度在招股書中也沒有說明核心技術人員接連流失對公司的影響。

另外,值得注意的是,浩瀚深度的技術還遭到業內人士的質疑。招股書顯示,浩瀚深度披露了一項“精細化市場運營支撐系統”。該系統能夠深入分析用戶音樂、視頻、閱讀、漫畫、動畫等業務的行為記錄,結合用戶基礎信息、終端信息、位置軌跡信息等特征庫進行關聯分析,從而形成用戶行為標簽,為用戶行為精細化分析提供支撐,實現流量分析、精準運營推廣和流量變現。

盡管浩瀚深度“炫耀”這項技術的先進性,但這項技術涉嫌侵犯了用戶的隱私。且不說作為普通用戶是否愿意生活該公司這款軟件的“窺探”之下,該公司對于其已經獲取的隱私信息將如何處理?

FPGA芯片供應可靠性遭質疑

招股書顯示,浩瀚深度將為華為以及武漢綠網作為主要競爭對手。浩瀚深度承認,華為作為全球領先的 ICT 基礎設施和智能終端提供商,與華為相比,該公司在戰略地位、品牌知名度、資金規模、資產體量等方面均存在劣勢。該公司相較武漢綠網在營業收入、毛利率方面均存在一定比較優勢。

將華為作為競爭對手,浩瀚深度收到了發審委的問詢。發審委在問詢函中要求發行人補充披露:(1)主要產品生產過程中的自產/外購/委外加工情況,各構成部分發揮的作用,發行人核心技術的具體體現;(2)國外競爭對手的基本情況,武漢綠網、華為的競品情況;(3)在研項目所處階段及進展情況,并結合行業技術發展趨勢披露相關科研項目與行業技術水平的比較情況;(4)發行人在重大科研項目中發揮的具體作用,相關科研項目、所獲獎項等與發行人核心技術、主要產品的對應關系,并精簡或刪除部分時間較早、與發行人主營產品關系不大的內容。

此外,發審委還要求浩瀚深度結合發行人產品以 DPI 技術及 DPI 探針設備為核心的情形,分析未選擇中新賽克、恒為科技等作為可比公司并進行技術指標對比的合理性,選取天邑股份、星網銳捷、華為等作為可比公司是否合理。

對于上述問詢,浩瀚深度在回復問詢中解釋,公司多年來專注于基于FPGA專用芯片,并結合 ATCA、CLOS等專用硬件架構的硬件 DPI 技術路徑,形成了“小而精”的發展路徑,相較于涵蓋無線接入、固定接入、核心網、傳送網、數據通信多類產品業務領域“大而全”的華為公司而言,在流量識別、管控領域核心設備 DPI 探針的單機容量、設備集成度、能耗比等指標方面具有一定優勢。

顯然,發審委對浩瀚深度的第一輪問詢回復并不滿意。發審委指出,1)發行人從產品可比的角度篩選了一系列競爭對手,但未充分說明主要產品與前述公司同類產品性能、技術指標等方面的比較情況,與競爭對手同類產品的比較未說明選取標準;(2)發行人核心原材FPGA芯片對境外供應商的依賴度較高。

發審委要求浩瀚深度說明:(1)發行人各主要產品與同行業直接競爭對手的比較情況及

市場競爭力體現,相關競品的選取標準,是否為其最新或最高技術產品;(2)原材料采購中主要來自境外供應商的情況,是否具有相應國產化替代方案。

在第二輪問詢的回復中,浩瀚深度列出了其產品與華為產品的更詳細對比以及國外FPGA芯片供應商。但浩瀚深度在招股書中并未披露從國外供應商處的采購數量,以及是否從國內供應商處開始采購,向二者采購的數據也沒有做披露。

國內外采購量,國產芯片的采購量多大

《電鰻快報》

熱門

手機版

手機版

相關新聞