2022-10-28 08:35 | 來源:電鰻快報 | 作者:楊力 | [財經] 字號變大| 字號變小

?在費用方面,今年前三季度,該公司的管理費用為2.76億元,同比增長了37.3%;同期研發費用為6.07億元,同比增長了152.77%;銷售費用為14.69億元,同比增長了19.9%。......

????????《電鰻財經》文 / 楊力

????????繼上半年出現“增收不增利”后,智飛生物(300122.SZ)的這一情況在第三季度延續。在因費用大幅增長致凈利潤下降的情況下,該公司的自主產品何時能挑起大梁?

????????“增收不增利”延續

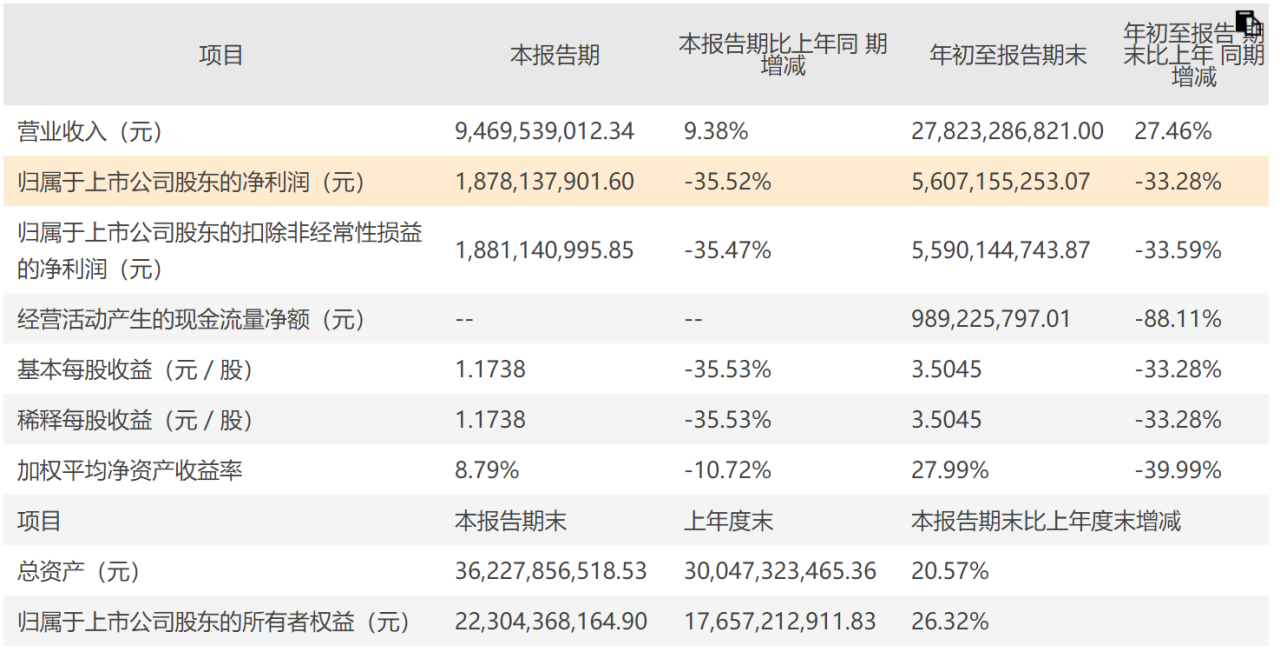

????????10月27日晚間,智飛生物發布了2022年前三季度的業績報告,報告期內,該公司營業收入278.2億元,同比增長了27.46%;同期歸屬于上市公司股東的扣非前和扣非后凈利潤分別為56.1億元和55.9億元,同比分別下降了33.28%和33.59%。

????????在費用方面,今年前三季度,該公司的管理費用為2.76億元,同比增長了37.3%;同期研發費用為6.07億元,同比增長了152.77%;銷售費用為14.69億元,同比增長了19.9%。

????????智飛生物在第三季度延續著“增收不增利”的情況。該公司曾在半年報告中解釋,報告期內,公司一代苗智克威得的銷量較去年同期有明顯下降。隨著我國新冠疫苗的廣泛接種,基礎免疫正在加速形成,公開信息顯示,我國新冠疫苗全程接種率已達近九成,但疫情防控仍面臨不斷迭代更新的變異毒株帶來的新威脅,新冠疫苗需求環境也迎來了新的變化。

????????年報顯示,智飛生物成立于2002年,是集疫苗、生物制品研發、生產、銷售、配送及進出口為一體的生物制藥企業。該公司是我國目前人用疫苗自主研發能力、自主研發管線居前的頭部疫苗企業。

????????目前該公司有11種產品上市,包括預防流腦、宮頸癌、肺炎、輪狀病毒等傳染病的疫苗產品,也涵蓋提供結核感染診斷、預防、治療有效解決方案的藥品。2021年,該公司有99.92%的收入來自生物制品;按產品劃分,該公司有31.64%的收入來自自主產品,68.28%的收入來自代理產品。

????????智飛生物曾連續高速增長。從2018年至2021年,該公司的扣非后的凈利潤分別為14.59億元、23.88億元、33.23億元和101.84億元,同期增速分別為237.12%、63.7%、39.13%和206.48%。

????????自主產品何時挑起大梁?

????????智飛生物近七成的收入來自代理產品,而美國默沙東就是該公司的“貴人”。過去幾年該公司業績的突飛猛進正是得益于該公司代理銷售默沙東的HPV宮頸癌疫苗。

????????2012年9月,智飛生物與默沙東簽訂代理銷售協議,2017年9月有簽訂了補充協議。從此智飛生物就擁有了默沙東的四價、九價HPV疫苗的代理權,此代理資質一直續期到2023年6月底。

????????默沙東的四價、九價HPV疫苗給智飛生物帶來了巨大收益,因為這些產品是海外成熟產品,被廣泛地使用在預防女性惡性腫瘤病發率第二的宮頸癌。2017年和2018年,默沙東的四價、九價HPV疫苗在國內分別獲得了34.8萬支和121.61萬支的簽發量。

????????隨著默沙東的四價、九價HPV疫苗在國內的銷售大幅鋪開,智飛生物的業績也正式起飛。從2019年至2021年,智飛生物的營業收入增速分別為102.5%、43.48%和101.79%,同期歸母凈利潤同比增速分別為63.05%、39.51%和209.23%。

????????不過,智飛生物的業績對默沙東的四價、九價HPV疫苗依賴嚴重,2019年和2020年,該公司的代理收入占比曾高達87.3%和92.1%,2021年仍保持在七成左右。

????????智飛生物僅三成收入來自自主產品,隨著新冠疫苗需求的減弱,該公司受到的影響顯而易見。但值得注意的是,該公司的研發投入也不是特別亮眼。從2019年至2021年,該公司的研發投入金額分別為2.59億元、4.81億元和8.14億元,同期研發投入占營業收入的比例分別為34.51%、37.64%和32.11%。同期智飛生物的資本化研發支出占研發投入的比例分別為34.51%、37.64%和32.11%,超過三成的比例起到了美化業績的作用。

????????截至今年上半年,智飛生物的在研項目共29項,其中16項已進入注冊程序,覆蓋預防結核病、肺炎、腦膜炎、流感、狂犬病等傳染病的人用疫苗、生物制品項目。

????????在智飛生物的自研項目中,即將貢獻銷售收入的有1款凍干人用狂犬病疫苗(MRC-5細胞)已取得臨床試驗報告;此外,該公司的2款疫苗已經完成臨床試驗;5款疫苗處于III期臨床試驗。但其他幾項還處于III期臨床之前的在研項目,短期很難對營收做出實質貢獻。

????????今年前三季度,智飛生物的研發費用同比增長了152.77%,這樣的增速或許是該公司近年來研發投入上的一大亮點,但當期研發費用占營業收入的僅為2.2%,占比沒有提升。

????????有機構投資者認為,如果智飛生物的15價肺炎球菌結合疫苗、23價肺炎球菌多糖疫苗、流感病毒裂解疫苗以及人二倍體狂犬疫苗等自研產品在未來兩至三年內順利上市,那么,該公司的除新冠疫苗外的自研產品收入整體規模有望在2023年超過60億元。

????????然而,各項費用的大幅增加已經在侵蝕該公司的凈利潤,與此同時,該公司的資產負債表似乎也在惡化。截至今年第三季度末,該公司的貨幣資金較年初減少了37.96%,同期應收賬款余額較年初增長了46.87%。

《電鰻快報》

熱門

手機版

手機版

相關新聞