2024-09-26 11:12 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

喜馬拉雅在其招股書中披露,該公司是用戶首選的在線音頻平臺。2023年,該公司的平均月活躍用戶達到302.6百萬,包括133.0百萬移動端平均月活躍用戶和169.6百萬通過物聯網及...

《電鰻財經》電鰻號 / 文

在數字化浪潮的推動下,傳統媒體與新媒體加速融合,音頻市場作為新媒體的重要組成部分,正經歷著前所未有的變革。喜馬拉雅,作為中國領先的音頻分享平臺,憑借其豐富的內容生態和龐大的用戶基礎,成為了這場變革中的佼佼者。隨著公司宣布港交所IPO計劃,喜馬拉雅有望進一步鞏固其在音頻市場的領先地位,引領“耳朵經濟”時代的到來。

喜馬拉雅在其招股書中披露,該公司是用戶首選的在線音頻平臺。2023年,該公司的平均月活躍用戶達到302.6百萬,包括133.0百萬移動端平均月活躍用戶和169.6百萬通過物聯網及其他第三方平臺收聽我們音頻內容的平均月活躍用戶。同時,根據灼識咨詢的資料,2023年,喜馬拉雅移動端主應用程序平均月活躍用戶在中國在線音頻應用程序中排名第一。

根據灼識咨詢的資料,2023年,喜馬拉雅的移動端用戶共花費17,873億分鐘收聽去音頻內容,約占中國所有在線音頻平臺移動端收聽總時長約60.5%。根據灼識咨詢的資料,2023年,就在線音頻收入而言,喜馬拉雅于中國在線音頻行業的市場份額為25%。

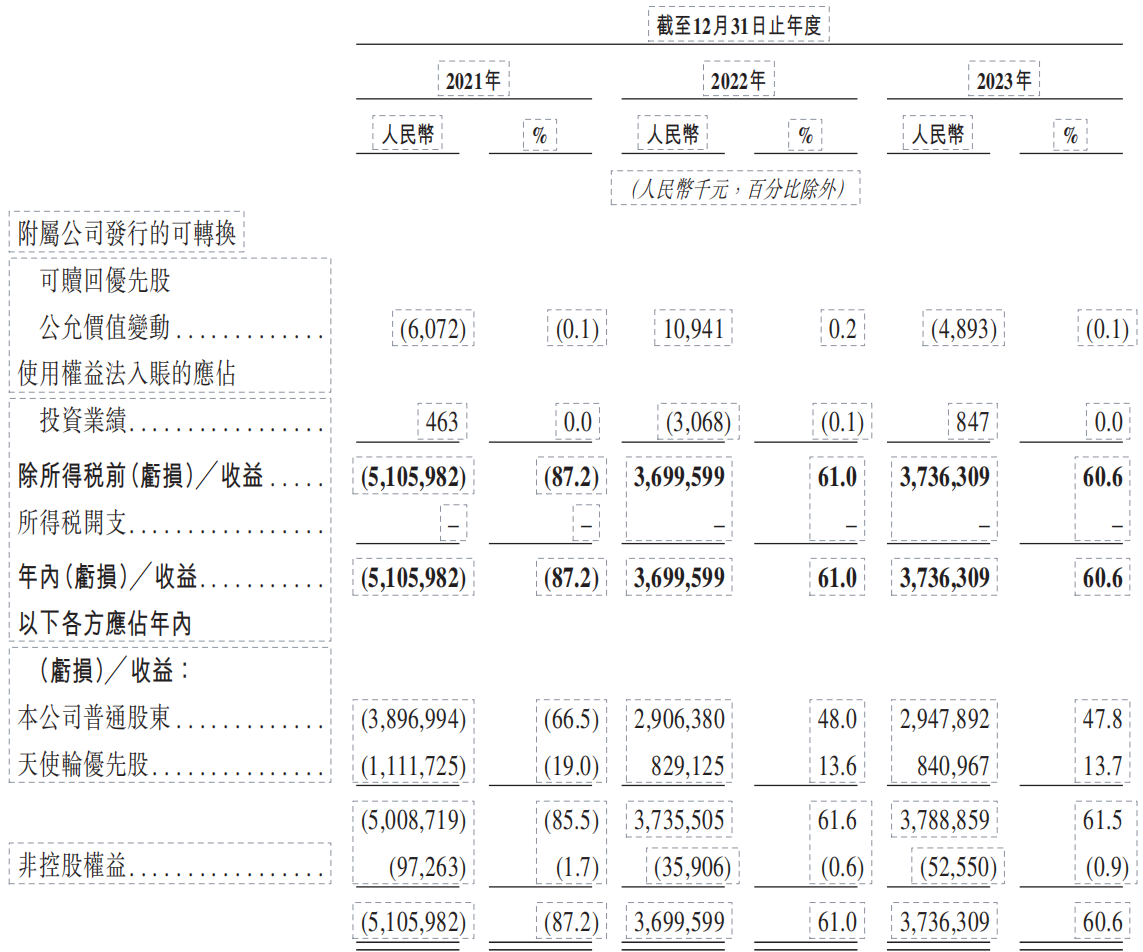

招股書顯示,在2021年、2022年及2023年,喜馬拉雅自訂閱、廣告、直播及其他創新產品及服務產生的收入分別為人民幣5,856.7百萬元、人民幣6,060.8百萬元及人民幣6,163.2百萬元,并產生銷售及營銷開支分別為人民幣2,630.1百萬元、人民幣2,114.9百萬元及人民幣2,069.8百萬元。該公司于2021年錄得年內虧損人民幣5,106.0百萬元,于2022年錄得年內收益人民幣3,699.6百萬元,于2023年錄得年內收益人民幣3,736.3百萬元。撇除可轉換可贖回優先股的公允價值變動、以股份為基礎的薪酬開支及開支,該公司于2021年及2022年的年內經調整虧損(非國際財務報告準則計量)分別為人民幣717.8百萬元及人民幣295.9百萬元,及于2023年年內經調整收益(非國際財務報告準則計量)為人民幣223.7百萬元。

對于喜馬拉雅而言,IPO是一個重要的里程碑,意味著公司將正式踏入資本市場的大門,獲得更多的資金支持和市場認可。這將有助于喜馬拉雅進一步加大在內容創新、技術研發和市場拓展等方面的投入力度,提升公司的核心競爭力和盈利能力。同時,IPO也將為喜馬拉雅帶來更多的合作伙伴和業務機會,推動公司在音頻產業鏈上的深度布局和發展。

隨著移動互聯網的普及和智能設備的廣泛應用,人們的聽覺消費習慣正在發生深刻變化。越來越多的人開始選擇通過音頻平臺獲取信息、娛樂和學習等服務。這種趨勢催生了“耳朵經濟”的興起和發展。然而,在這個充滿機遇的市場中,競爭也日益激烈。各大音頻平臺紛紛加大投入力度,爭奪市場份額和用戶資源。因此,喜馬拉雅需要不斷創新和突破自我,才能在“耳朵經濟”時代中立于不敗之地。

展望未來,喜馬拉雅將繼續秉承“用聲音分享人類智慧、服務美好生活”的使命愿景,致力于為用戶提供更加優質、多元的音頻內容和服務。同時,該公司將積極擁抱新技術和新應用,推動音頻產業的創新發展。此外,喜馬拉雅還將加強與產業鏈上下游企業的合作與交流,共同構建開放、共贏的音頻生態系統。相信在不久的將來,喜馬拉雅將成為全球領先的音頻平臺之一,引領“耳朵經濟”時代的發展潮流。

《電鰻財經》將繼續關注后續進展。

《電鰻快報》

熱門

手機版

手機版

相關新聞