2024-01-02 08:30 | 來源:電鰻快報 | 作者:李瑞峰 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意的是,燦芯股份的七位高管的年薪均超百萬,而該公司的研發投入和毛利率卻不及同行可比公司。此外,燦芯股份疑似向第一大股...

《電鰻財經》文 / 李瑞峰

12月18日,燦芯半導體(上海)股份有限公司(以下簡稱燦芯股份)科創板IPO獲通過。招股書顯示,燦芯股份是一家專注于提供一站式芯片定制服務的集成電路設計服務企業。該公司為客戶提供高價值、差異化的芯片設計服務,并以此研發形成了以大型 SoC 定制設計技術與半導體 IP 開發技術為核心的全方位技術服務體系。

在閱讀該公司提供的上市資料時,《電鰻財經》注意的是,燦芯股份的七位高管的年薪均超百萬,而該公司的研發投入和毛利率卻不及同行可比公司。此外,燦芯股份疑似向第一大股東中芯國際輸送利益,而且其與第一大股東的交易的合理性遭到交易所問詢。

七高管年薪超百萬 研發投入卻不及同行

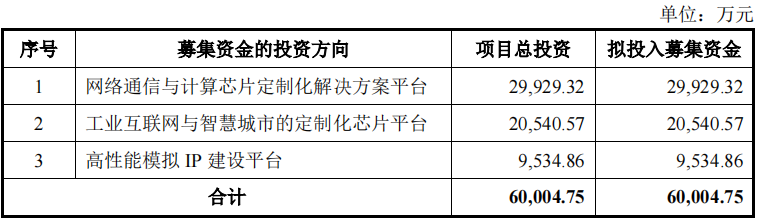

招股書顯示,此次IPO,燦芯股份計劃募集資金約6億元,其中3億元用于網絡通信與計算芯片定制化解決方案平臺,2.1億元用于工業互聯網與智慧城市的定制化芯片平臺,9.5億元高性能模擬IP建設平臺。

由此可見,該公司并沒有用募集資金補充流動資金,可見該公司似乎并不缺錢。值得注意的是,該公司的高管卻拿著高薪。

從2020年至2022年以及2023年1-6月份(以下簡稱報告期),燦芯股份的營業收入分別為5.06億元、9.55億元、13.03億元和6.67億元,同比增長24.75%、88.63%、36.44%和5.80%。同期,該公司歸母凈利潤分別為1758.54萬元、4361.09萬元、9486.62萬元和1.09億元,同比增長231.27%、147.99%、117.53%和92.27%。

招股書顯示,報告期內,燦芯股份的董事、監事、高級管理人員及核心技術人員薪酬總額為755.73萬元、1188.45萬元、1488.71萬元和569.43萬元,占當期利潤總額的比例分別為43.51%、26.53%、14.68%和5.07%。

2021年,燦芯股份的董事、監事、高級管理人員及核心技術人員薪酬總額幾乎接近利潤總額的一半,此后出現了下降,但該公司的高管們仍然拿著百萬年薪。2022年,該公司的董事、總經理、核心技術人員莊志青的薪酬為532.03萬元,該公司的董事、副總經理、核心技術人員劉亞東的薪酬為182.43萬元,該公司的監事會主席、燦芯蘇州總經理、蘇州矽睿總經理、核心技術人員胡紅明的薪酬為142.5萬元,該公司的核心技術人員周玉鎮的薪酬為164.69萬元,該公司的核心技術人員張希鵬的薪酬為133.14萬元,該公司的董事會秘書沈文萍的薪酬為117.48萬元。該公司的財務總監彭薇的薪酬為120.54萬元。

然而,當燦芯股份的高管們拿著百萬年薪的時候,該公司的在研發上的投入卻落后于同行公司。報告期內,燦芯股份的研發投入金額分別為3915.47萬元、6598.62萬元、8522.81萬元和4650.03萬元,占當期營業收入的比例分別為7.74%、6.91%、6.54%和6.97%。

與同行上市公司比較,燦芯股份研發投入并不占優。報告期內,同行可比公司的研發費用率均值分別為22.26%、19.02%、17.02%、17.59%和18.17%,明顯高于燦芯股份的研發費用率。

創新能力不足 毛利率落后于同行

在研發投入不及同行公司的情況下,該公司的毛利率也落后于同行公司均值。招股書顯示,報告期內,燦芯股份的毛利率分別為17.25%、17.10%、19.63%和27.46%;同行可比上市公司的毛利率均值分別為35.32%、37.86%、39.33%和35.88%。

由此可見,燦芯股份的毛利率遠低于同行可比上市公司均值,而且,從2020年至2022年,該公司的毛利率僅為同行均值的一半左右。

對于毛利率的落后,燦芯股份在招股書中解釋稱,主要系公司與各可比公司芯片定制服務的業務領域、客戶類型及經營規模均有較大差異。同時,不排除未來公司某些戰略性芯片設計項目仍會出現毛利率較低或虧損的情況。

業內分析人士認為,對于一家與芯片相關的企業,摩爾定律隨時影響著燦芯股份。目前該公司的研發投入和毛利率都落后于同行。需要高度重視技術的迭代和更新。然而,燦芯股份的研發費用率和毛利率遠低于同行公司,可見公司對研發創新的重視程度相對不足。

向第一大股東輸送利益?

事實上,燦芯股份毛利率落后于同行與該公司的第一大股東中芯國際有關。截至招股說明書簽署日,中芯國際持有該公司18.98%的股份,是該公司的第一大股東。

事實上,除了上述身份之外,中芯國際還是燦芯股份的第一大供應商。報告期內,燦芯股份向中芯國際采購商品的金額分別為33489.72萬元、71292.85萬元、93016.57萬元和35966.23萬元,分別占當期采購總額的69.02%、77.25%、84.89%和75.29%。

從2020年至2022年,中芯國際晶圓銷售均價為4210元/片、4763元/片和6381元/片,而燦芯股份對中芯國際量產晶圓采購均價分別為5210元/片、5780元/片和6816元/片。由此可見,燦芯股份對中芯國際量產晶圓采購均價高于中芯國際晶圓銷售均價,這其中是否存在輸送利益?

燦芯股份成立于2008年7月,由香港燦芯出資設立。截至本招股說明書簽署日,該公司共有29名機構股東,3名自然人股東。

對此,燦芯股份在申報稿中自述,由于股權較為分散,因此公司無控股股東、實控人。2008年1月,開曼燦芯設立于開曼群島;2008年3月,開曼燦芯投資設立香港燦芯; 2008年7月,香港燦芯投資設立燦芯有限,上述境外架構拆除前,公司的股權架構具體如下:

SMIC即為中芯國際,SMIC TJ Cayman系中芯國際位于開曼的全資子公司,兩者合計持有燦芯股份46.6%的股權。與此同時,2020年11月前,中芯國際持有燦芯股份的股權比例基本均在30%以上。

此后,燦芯股份進行了多次增資,中芯國際持有燦芯股份的股權比例逐漸被稀釋,直至2022年9月,中芯控股分別向公司員工持股平臺上海燦巢、上海燦青轉讓3.5%和1%的股份。

盡管燦芯股份第一大股東還是中芯國際,但莊志青及其一致行動人合計持有燦芯股份19.82%的股權,已超過中芯國際持有燦芯股份18.98%的股權比例。

對此,上交所要求燦芯股份說明2022年9月中芯控股股權轉讓的原因、轉讓價格公允性,在以較低價格轉讓的情況下是否與上海燦巢、上海燦青構成一致行動關系,在中芯控股長期持股比例超過30%并為公司第一大股東的情況下,未(曾)將中芯控股認定為發行人控股股東或實際控制人的原因及合理性,是否符合相關規定。

《電鰻快報》

熱門

手機版

手機版

相關新聞