財(cái)經(jīng)

2024-02-29 08:15 | 來(lái)源:電鰻快報(bào) | 作者:李炳瑤 | [財(cái)經(jīng)] 字號(hào)變大| 字號(hào)變小

在閱讀該公司提供的上市資料時(shí),《電鰻財(cái)經(jīng)》了解到,此次IPO,天盛股份將使用1/4募集資金補(bǔ)充流動(dòng)資金,其業(yè)績(jī)含金量不高,經(jīng)營(yíng)現(xiàn)金流連年為負(fù)。該公司的應(yīng)收賬款的壞賬計(jì)...

《電鰻財(cái)經(jīng)》文 / 李炳瑤

1月23日,南通天盛新能源股份有限公司(以下簡(jiǎn)稱天盛股份)北交所IPO收到了首輪問(wèn)詢。招股書顯示,天盛股份是一家主要從事晶硅太陽(yáng)能電池用電子漿料研發(fā)、生產(chǎn)和銷售的企業(yè)。目前該公司的產(chǎn)品已經(jīng)能夠滿足BSF電池、單面PERC電池、雙面PERC電池、TOPCon電池、HJT電池、IBC電池等多種主流及新型高效電池對(duì)銀漿、鋁漿的需求。

在閱讀該公司提供的上市資料時(shí),《電鰻財(cái)經(jīng)》了解到,此次IPO,天盛股份將使用1/4募集資金補(bǔ)充流動(dòng)資金,其業(yè)績(jī)含金量不高,經(jīng)營(yíng)現(xiàn)金流連年為負(fù)。該公司的應(yīng)收賬款的壞賬計(jì)提比例明顯低于同行可比公司更是引人注目。此外,天盛股份1/3研發(fā)人員的學(xué)歷為專科及專科以下且月薪僅為萬(wàn)元左右,近年來(lái)該公司的毛利率持續(xù)下降。天盛股份的采購(gòu)和銷售過(guò)于集中,對(duì)大供應(yīng)商和大客戶的依賴較為嚴(yán)重,未來(lái)經(jīng)營(yíng)存眾多不確定因素。

業(yè)績(jī)含金量不高 壞賬計(jì)提比例明顯低于同行

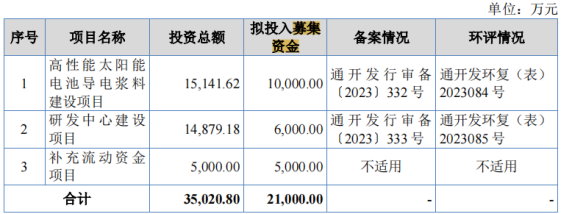

招股書顯示,此次IPO,天盛股份計(jì)劃募集資金2.1億元,其中1億元用于高性能太陽(yáng)能電池導(dǎo)電漿料建設(shè)項(xiàng)目,6000萬(wàn)元用于研發(fā)中心建設(shè)項(xiàng)目,5000萬(wàn)元用于補(bǔ)充流動(dòng)資金項(xiàng)目。

由此可見(jiàn),天盛股份將拿出近1/4募集資金補(bǔ)充流動(dòng)資金,背后原因是該公司緊張的貨幣資金供應(yīng)。招股書顯示,從2020年至2022年以及2023年上半年(以下簡(jiǎn)稱報(bào)告期)末,天盛股份的貨幣資金余額分別為3491.09萬(wàn)元、3846.65萬(wàn)元、1878.06萬(wàn)元和5479.61萬(wàn)元,占流動(dòng)資產(chǎn)的比例分別為 13.42%、16.89%、4.71%和 10.15%。

值得注意的是,同期天盛股份的應(yīng)收賬款余額是貨幣資金的3-4倍。報(bào)告期各期末,該公司應(yīng)收賬款余額分別為9577.36萬(wàn)元、8826.61萬(wàn)元、19625.99萬(wàn)元和22638.68萬(wàn)元,占營(yíng)業(yè)收入的比例分別為31.93%、36.89%、31.03%和29.34%;同期該公司應(yīng)收票據(jù)、應(yīng)收款項(xiàng)融資余額合計(jì)分別為11621.96萬(wàn)元、7861.72萬(wàn)元、10962.13萬(wàn)元和15687.35萬(wàn)元,占營(yíng)業(yè)收入的比例分別為38.75%、32.86%、17.33%和20.33%。

事實(shí)上,在業(yè)績(jī)大幅增長(zhǎng)的同時(shí),天盛股份的業(yè)績(jī)含金量不足。報(bào)告期內(nèi),天盛股份實(shí)現(xiàn)營(yíng)業(yè)收入分別為3億元、2.4億元、6.3億元和7.7億元,同期歸屬于母公司所有者的凈利潤(rùn)分別為4766萬(wàn)元、2027萬(wàn)元、3009萬(wàn)元和3542萬(wàn)元,同期經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為-652萬(wàn)元、4154萬(wàn)元、-1.2億元和-9835萬(wàn)元,可見(jiàn),在報(bào)告期內(nèi),該公司的現(xiàn)金流大多時(shí)間里是負(fù)數(shù)。

業(yè)績(jī)含金量不高與該公司的應(yīng)收賬款占比高有直接原因。報(bào)告期內(nèi),該公司的應(yīng)收賬款壞賬準(zhǔn)備分別為965.21萬(wàn)元、939.74萬(wàn)元、1234.87萬(wàn)元和1385.91萬(wàn)元。

另外,值得注意的是,天盛股份的應(yīng)收賬款壞賬計(jì)提比例明顯低于同行可比公司,存在美化業(yè)績(jī)的嫌疑。該公司1-2年的應(yīng)收賬款壞賬計(jì)提比例低于同行可比10個(gè)百分點(diǎn),2-3年的應(yīng)收賬款計(jì)提比例低于同行公司20個(gè)百分點(diǎn)。

對(duì)于應(yīng)收賬款壞賬計(jì)提比例明顯低于同行可比公司,發(fā)審委在第一輪問(wèn)詢中沒(méi)有做出問(wèn)詢,天盛股份也沒(méi)有回復(fù)。但發(fā)審委對(duì)該公司的應(yīng)收賬款周轉(zhuǎn)率突然大幅增長(zhǎng)提出了問(wèn)詢。

1/3研發(fā)人員專科及專科以下學(xué)歷 毛利率持續(xù)下降

招股書顯示,報(bào)告期內(nèi),天盛股份的研發(fā)費(fèi)用分別為1629.63萬(wàn)元、2013.03萬(wàn)元、2810.93萬(wàn)元和2581.26萬(wàn)元,占營(yíng)業(yè)收入的比例分別為5.43%、8.41%、4.44%和3.34%。

該公司的研發(fā)費(fèi)用主要包含研發(fā)人員的工資和研發(fā)活動(dòng)所需要的材料等費(fèi)用。報(bào)告期內(nèi),研發(fā)費(fèi)用包括職工薪酬分別為805.67萬(wàn)元、1242.31萬(wàn)元、1386.64萬(wàn)元和1072.57萬(wàn)元。截至2023年6月30日,天生股份有技術(shù)研發(fā)人員133人,占公司總?cè)藬?shù)的40.8%。由此可以計(jì)算得出,天盛股份2022年的研發(fā)人員薪酬平均為10.4萬(wàn)元,研發(fā)人員的人均月薪不足1萬(wàn)元。

截至2023年6月30日,天盛股份的員工中有本科學(xué)歷的員工數(shù)量為59人,碩士及以上的員工數(shù)量為36人,二者合計(jì)95人,占員工總數(shù)的29%。同期天盛股份的技術(shù)研發(fā)人員數(shù)量為133人,因此可以得出,該公司有近40名研發(fā)技術(shù)人員的學(xué)歷為專科或?qū)?埔韵聦W(xué)歷。

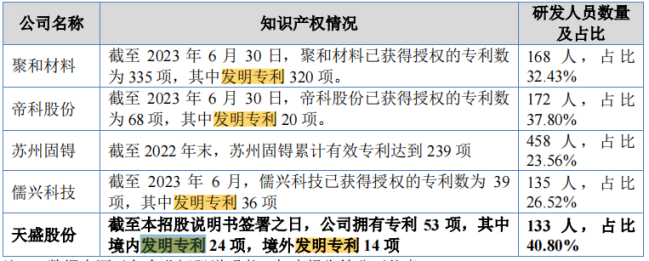

截至招股說(shuō)明書簽署之日,天盛股份已取得專利53項(xiàng),其中境內(nèi)發(fā)明專利24項(xiàng)、境外發(fā)明專利14項(xiàng)。與同行可比公司比較,該公司的發(fā)明專利數(shù)量并不占優(yōu)。而且,在最近的近三年時(shí)間里,該公司僅取得一項(xiàng)發(fā)明專利。

報(bào)告期內(nèi),天盛股份的主營(yíng)業(yè)務(wù)毛利率分別為26.27%、21.99%、13.01%和11.14%,呈下降趨勢(shì),其中銀漿業(yè)務(wù)毛利率分別為11.82%、10.15%、8.39%和8.93%,呈下降趨勢(shì);鋁漿業(yè)務(wù)毛利率分別為40.16%、31.65%、32.53%和33.97%,呈波動(dòng)趨勢(shì)。

天盛股份表示,公司主營(yíng)業(yè)務(wù)毛利率主要受產(chǎn)品結(jié)構(gòu)、產(chǎn)品銷售價(jià)格、規(guī)模效應(yīng)等因素影響,若未來(lái)公司產(chǎn)品結(jié)構(gòu)中銀漿業(yè)務(wù)占比繼續(xù)上升,抑或是產(chǎn)品結(jié)構(gòu)雖未發(fā)生重大變化,但出現(xiàn)公司議價(jià)能力下降、行業(yè)景氣度下降導(dǎo)致生產(chǎn)規(guī)模下降等不利情形,公司將面臨毛利率下降的風(fēng)險(xiǎn),進(jìn)而對(duì)盈利能力產(chǎn)生不利影響。

供應(yīng)和銷售存“大客戶”依賴癥 議價(jià)能力弱

招股書顯示,天盛股份的銀漿產(chǎn)品生產(chǎn)所需的核心原材料為銀粉。報(bào)告期內(nèi),該公司通過(guò)經(jīng)銷商或者直采的方式向DOWA采購(gòu)正面銀漿用銀粉,對(duì)DOWA的采購(gòu)額占報(bào)告期各期采購(gòu)總額比例分別為39.69%、16.27%、53.56%和62.45%,原材料供應(yīng)商集中度較高。

天盛股份表示,如出現(xiàn) DOWA 因自然災(zāi)害、重大事故等原因?qū)е裸y粉產(chǎn)量縮減、國(guó)家間貿(mào)易摩擦導(dǎo)致公司采購(gòu)受限、雙方合作過(guò)程中發(fā)生糾紛、爭(zhēng)議等情形,將對(duì)公司生產(chǎn)經(jīng)營(yíng)穩(wěn)定性造成不利影響。

事實(shí)上,天盛股份對(duì)前五大供應(yīng)商的依賴較為嚴(yán)重。報(bào)告期內(nèi),該公司向前五名供應(yīng)商的合計(jì)采購(gòu)額占采購(gòu)總額的比例分別為69.40%、56.42%、85.06%和88.65%。該公司表示,2022年起前五大采購(gòu)額占比提升較多主要原因系公司TOPCon電池銀漿銷量大幅上漲,對(duì)高價(jià)值的銀粉原材料需求上升所致。

除了對(duì)較大供應(yīng)商依賴嚴(yán)重外,天盛股份對(duì)大客戶的依賴也較為依賴。報(bào)告期內(nèi),該公司對(duì)前五名客戶的銷售收入占當(dāng)期營(yíng)業(yè)收入的比例分別為61.18%、54.18%、74.98%和88.70%,其中2023年1-6月,該公司來(lái)自晶科能源的銷售收入占當(dāng)期營(yíng)業(yè)收入比例為61.96%,超過(guò) 50%,該公司尤其對(duì)晶科能源存在重大依賴。

報(bào)告期內(nèi),天盛股份來(lái)自晶科能源的年度銷售額占比分別為12.39%、13.27%、43.99%和61.96%。同期來(lái)自晶科能源的應(yīng)收賬款占比也較高,報(bào)告期內(nèi),分別為62.59%、30.93%、62.8%和29.27%。

對(duì)于大客戶和大供應(yīng)商的依賴,讓天盛股份的議價(jià)能力變?nèi)酰摴疚磥?lái)經(jīng)營(yíng)增加了更多的不確定性。

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號(hào): 京ICP備17002173號(hào)-2 電鰻快報(bào)2013-2024 www.shhai01.com

![]()

![]()

手機(jī)版") 手機(jī)版

手機(jī)版

相關(guān)新聞