2024-03-04 08:31 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,耀坤液壓的幾個核心產品的產能利用率在持續下降,而該公司將用7.5億元募集資金于元件及零部件生產建設項目,占其總募....

????????《電鰻財經》文 / 李炳瑤

????????1月25日,江蘇耀坤液壓股份有限公司(以下簡稱耀坤液壓)深交所主板IPO獲通過。招股書顯示,耀坤液壓主要從事液壓元件及零部件的研發、生產和銷售,主要產品為油箱、硬

????????管和金屬飾件等,主要應用于挖掘機等各類工程機械主機設備。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,耀坤液壓的幾個核心產品的產能利用率在持續下降,而該公司將用7.5億元募集資金于元件及零部件生產建設項目,占其總募集資金的8成以上。新增產能未來如何消化?值得關注。此外,耀坤液壓客戶集中度高,且其業績和業績質量都在下降,未來經營狀況令人擔憂。此外,該公司實控人的簡歷與公開信息疑似存矛盾。

????????產能利用率逐年下降 新募產能如何消化?

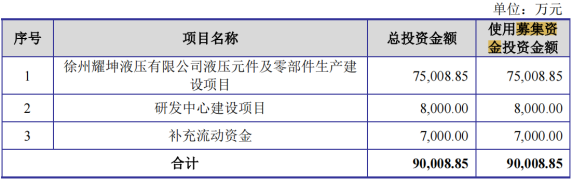

????????招股書顯示,此次IPO,耀坤液壓計劃募集資金9億元,其中7.5億元用于徐州耀坤液壓有限公司液壓元件及零部件生產建設項目,8000萬元用于研發中心建設項目,7000萬元用于補充流動資金。

????????由此可見,耀坤液壓超過八成的募集資金用于元件及零部件生產建設項目。然而,值得注意的是,該公司的幾個主要產品的產能利用率卻出現了大幅下降。

????????從2020年至2022年以及2023年1-6月份(以下簡稱報告期內),耀坤液壓的收入主要來自油箱、硬管、金屬飾件以及其他。以2023年1-6月份為例,該公司有37.66%的收入來自油箱,43.75%的收入來自硬管,17.3%的收入來自金屬飾件,1.3%的收入來自其他。

????????上述幾個主要產品的產能利用率出現了大幅下降,報告期內,油箱的產能利用率分別為95.18%、96.85%、69.91%和61.78%;硬管的產能利用率分別為95.19%、94.48%、70.9%和77.87%;金屬飾件的產能利用率分別為84.81%、96.59%、84.66%和81.8%。

????????報告期內,耀坤液壓的存貨余額分別達到7691萬元、1.1億元、1.06億元和9885萬元,賬面余額較高,若發生存貨跌價將對企業的財務報表產生較為重大的影響。報告期內各期末,該公司的存貨跌價準備金額分別為127.52萬元、193.74萬元、266.10萬元和322.97萬元,占存貨余額的比例分別為1.66%、1.75%、2.50%和3.27%。

????????與同行可比公司對比,耀坤液壓的存貨跌價準備計提比例明顯落后。報告期內,該公司的存貨跌價準備計提比例分別為1.66%、1.75%、2.5%和3.27%,同期可比公司的平均值分別為3.03%、3.81%、3.63%和3.39%。可見,該公司的存貨跌價準備明顯落后于同行公司。

????????耀坤液壓表示,該公司的存貨跌價準備計提比例較同行業可比公司平均水平較低,主要系公司存貨周轉率較高,庫齡1年以內存貨占比較高,且公司在手訂單良好,在保證一定安全庫存的情況下,各類存貨周轉較快,跌價風險較低。

????????報告期內,耀坤液壓的存貨周轉率分別為6.65次、6.22次、4.41次和2.4次,同期可比公司均值分別為3.91次、3.42次、3.07次和1.68次。盡管該公司的存貨周轉率明顯高于同行公司,但其呈逐年大幅下降的趨勢。

????????在存貨跌價計提比例落后于同行公司且存貨周轉率逐年下降以及產能利用率明細下降的情況下,耀坤液壓的新募資產能如何消化?

????????客戶集中度高 業績和業績質量都下降

????????招股書顯示,報告期內,耀坤液壓前五大客戶的銷售收入占當期營業收入的比例分別為75.24%、73.02%、75.05%和72.34%。該公司的主要客戶為卡特彼勒、沃爾沃、小松、徐工集團、柳工集團、神鋼建機和臨工集團等工程機械行業的大型主機廠商。該公司表示,未來如果與主要客戶的合作關系惡化,客戶加大對其他供應商的采購,或者主要客戶的經營業績大幅度下滑,降低采購量,將對公司的經營業績產生不利影響。

????????據招股書財務數據顯示,報告期內,耀坤液壓實現營業收入分別為70,023.15萬元、84,234.92萬元、70,670.63萬元和37,129.36萬元;同期扣除非經常性損益后歸屬于母公司股東的凈利潤分別為13,348.31萬元、14,800.52萬元、14,098.09萬元和7,361.82萬元。

????????從上可以看出,耀坤液壓2022年營業收入和利潤雙雙出現下滑,其中營業收入同比減少16.10%,扣除非經常性損益后歸屬于母公司股東的凈利潤4.75%。另外,招股書還披露,2023年,該公司預計實現營業收入的區間為63,000萬元至72,000萬元,同比變動幅度為-10.85%至1.88%;扣除非經常性損益后歸屬于母公司所有者的凈利潤的區間為12,100萬元至13,800萬元,同比變動幅度為-14.17%至-2.11%。由此可見,該公司2023年業績或將進一步下滑。

????????然而,值得注意的是,在業績下滑的同時,該公司的應收賬款周轉率也在下降,報告期內,分別為3.32次、3.22次、2.86次和1.76次;同期可比公司的應收賬款周轉率分別為5.06次、4.65次、3.83次和1.88次。

????????在大客戶依賴癥嚴重的情況下,耀坤液壓的業績和盈利質量都在下降,該公司未來將如何應對?此次IPO,該公司計劃用7000萬元募集資金補充流動資金,與此同時,報告期內,該公司累計分紅1.39億元。

????????實控人簡歷與公開信息矛盾

????????招股書顯示,耀坤液壓控股股東、實際控制人為謝耀坤、謝文慶和謝文廣,謝耀坤系謝文慶和謝文廣父親。

????????在此次發行前,謝耀坤直接持有公司3,943.56萬股,直接持股比例為46.72%。謝文慶直接持有公司1,416萬股,直接持股比例為16.78%;通過丞坤盛勢間接持有公司30萬股,間接持股比例為0.36%,并通過丞坤盛勢間接控制耀坤液壓600萬股股份的表決權,控制比例為7.11%。謝文廣直接持有公司1,416.00萬股,直接持股比例為16.78%;通過丞坤盛勢間接持有公司103.00萬股,間接持股比例為1.22%。三人合計持股比例為81.85%,合計控制耀坤液壓87.39%股份的表決權。

????????耀坤液壓是家族企業,謝耀坤擔任公司董事長,謝文慶擔任公司董事兼總經理,謝文廣擔任公司董事兼副總經理。

????????據招股書謝耀坤簡歷顯示,1982年至1985年,謝耀坤曾任江陰市林業機械配件廠(現改名為江陰市華駿機械有限公司,以下簡稱林業機械)銷售科長。而據林業機械工商信息顯示,林業機械成立于1985年2月15日,這比謝耀坤開始擔任林業機械銷售科長的時間晚了三年之多。

????????另據招股書謝文慶簡歷顯示,1992年8月至1996年4月,謝文慶曾任常林股份有限公司(現改名為蘇美達股份有限公司,以下簡稱常林股份)技術員。而據常林股份工商信息顯示,常林股份成立于1996年6月4日,這比謝文慶開始擔任常林股份技術員的時間晚了差不多四年。

????????由此可見,該公司兩位實控人簡歷披露存在公司尚未成立便早早在其任職,這明顯與公開信息不符。對此,有業內人士表示,企業實控人的履歷確實非常重要,因為高管履歷出現有違事實性矛盾。可能會讓市場懷疑企業的誠信程度,因此無論如何,企業對于披露的任何信息都應更嚴謹。

《電鰻快報》

熱門

手機版

手機版

相關新聞