2024-08-20 09:09 | 來源:電鰻快報 | 作者:尹秋彤 | [財經(jīng)] 字號變大| 字號變小

《電鰻財經(jīng)》經(jīng)調(diào)查研究發(fā)現(xiàn),公司此次IPO招股書存在不重視研發(fā)、存在專利糾紛等諸多疑點,但對于本網(wǎng)的求證函,該公司卻置之不理。......

????????《電鰻財經(jīng)》文/尹秋彤

????????6月29日,江蘇風和醫(yī)療器材股份有限公司(以下簡稱“風和醫(yī)療”)在滬市科創(chuàng)板已更新提交相關財務資料,保薦機構為中國國際金融股份有限公司。招股書顯示,風和醫(yī)療擬融資金額8億元,用于微創(chuàng)高端醫(yī)療耗材及機器人項目的生產(chǎn)制造,包括生產(chǎn)制造和研發(fā)項目 2個子項目,建設周期均為 3年。

????????《電鰻財經(jīng)》經(jīng)調(diào)查研究發(fā)現(xiàn),公司此次IPO招股書存在不重視研發(fā)、存在專利糾紛等諸多疑點,但對于本網(wǎng)的求證函,該公司卻置之不理。

????????上科創(chuàng)板卻不重視研發(fā)

????????作為一家沖擊科創(chuàng)板的公司,在研發(fā)投入上卻少的可憐,甚至只是銷售費用的零頭。從這個數(shù)據(jù)上看,投資者有理由懷疑風和醫(yī)療重視研發(fā)。

????????據(jù)風和醫(yī)療招股書,2020年至2022年,公司的銷售費用分別為3822.22萬元、5957.78萬元、7549.98萬元,合計約1.73億元,同期研發(fā)費用分別為1332.88萬元、 2307.75萬元及3890.96萬元,合計0.75億元,三年銷售費用約為研發(fā)費用的2.3倍。

????????最新披露的核問詢函的回復函,2023 年度,公司的研發(fā)投入分別為 6,192.56萬元,占營業(yè)收入的比例分別為14.44%%。同期,公司銷售費用分別為7,549.98 萬元。研發(fā)費用仍與銷售費用有著明顯差距。值得注意的是,風和醫(yī)療銷售人員的人均薪酬為44.98萬元,而可比公司均值僅23.81萬元,其銷售人員的人均限售幾乎是業(yè)內(nèi)的兩倍。

????????2021年-2023年,公司研發(fā)人員平均薪酬分別為29.37 萬元、31.70 萬元、36.98 萬元。其中2023年研發(fā)人員的平均薪酬僅是銷售人員的八成。

????????監(jiān)管機構也要求公司對“銷售費用大幅上升的合理性、公司銷售費用率較可比公司更高的原因”等進行解釋。在回復問詢時,公司稱,“發(fā)行人銷售人員薪酬水平高于同行業(yè)公司,人均報銷水平高于同行業(yè)公司,人均創(chuàng)收水平低于同行業(yè)公司,符合發(fā)行人實際情況,相關差異原因具有合理性。 ”

????????如此解釋,投資者會認同嗎?

????????存在專利糾紛

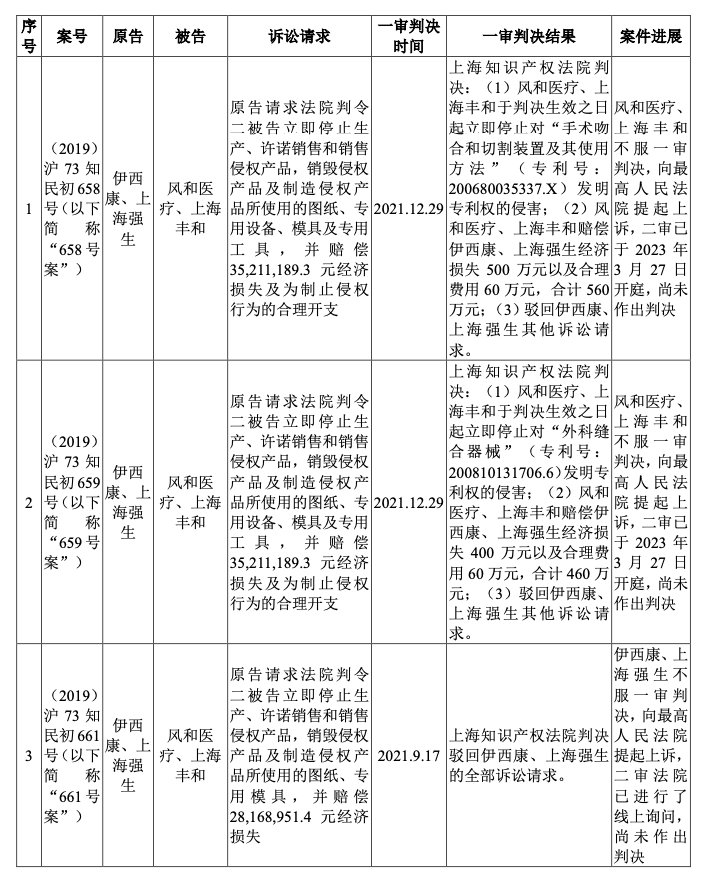

????????據(jù)招股書,2019年9月,強生向上海知識產(chǎn)權法院提起四項訴訟,起訴風和醫(yī)療一次性使用腔鏡切割吻合器產(chǎn)品及釘倉侵犯其專利權。截至2021年,兩敗兩勝,法院判決風和醫(yī)療賠償強生經(jīng)濟損失共計1,020萬元。

????????風和醫(yī)療與強生子公司伊西康和上海強生(合稱“強生”)存在專利侵權糾紛,截至招股書簽署日,公司還存3項未決訴訟,具體如下:

????????風和醫(yī)療招股說明書稱,強生和公司分別于2021年10月和2022年1月對各自敗訴的案件向最高人民法院提起上訴,其中強生針對(2019)滬73知民初660號提起的上訴已撤訴。截至本招股說明書簽署日,(2019)滬73 知民初658號、(2019)滬73 知民初659號和(2019)滬73 知民初661號案件尚未作出二審判決,公司仍有三項未決訴訟。

????????上述未決訴訟的判決結果具有不確定性。如果司法機關最終作出對公司不利的裁決,則公司可能會新增賠償責任且部分業(yè)務活動可能會受到禁止或限制,包括可能被要求停止生產(chǎn)、銷售被控侵權的產(chǎn)品等,進而使得公司相關產(chǎn)品的技術方案可能無法繼續(xù)使用,其需要短期內(nèi)重新開發(fā)相關技術保護方案,研發(fā)投入進一步增加,可能對公司生產(chǎn)經(jīng)營產(chǎn)生不利影響。

????????“公司無法排除在未來經(jīng)營過程中因知識產(chǎn)權、業(yè)務或其他事項引發(fā)境內(nèi)外訴訟、糾紛或面臨潛在訴訟、糾紛,該等訴訟或糾紛亦可能給公司帶來額外的風險和損失。公司目前或今后發(fā)生的訴訟或糾紛的結果可能會對公司的業(yè)務、聲譽、財務狀況和經(jīng)營業(yè)績產(chǎn)生不利影響。” 在招股書中,風和醫(yī)療表示。但在最新披露的回復函中,風和醫(yī)療卻改口稱“發(fā)行人核心技術人員不存在違反競業(yè)禁止義務或侵犯技術秘密等情形,不存在糾紛或潛在糾紛。 ”

????????真相到底是什么?

????????對于尚處于二審階段的 661 號案件,公司在接受問詢時表示,根據(jù)“最壞結果原則”發(fā)行人因上述案件可能涉及賠償 28,168,951.4 元,占發(fā)行 人報告期末凈資產(chǎn)的比例為 6.29%。

????????監(jiān)管問詢提出,公司相關專利是否存在被宣告無效的風險?對此,公司表示,涉訴產(chǎn)品對應的已授權專利和技術改進后所應用的核心技術及其所對應的自有專利與強生 2項涉訴專利的功能和/或應用范圍不同;該等專利均為公司自主研發(fā)取得,其中的已授權專利具有較高的穩(wěn)定性,被宣告無效的風險較低。

????????實控人有潛在業(yè)務競爭風險

????????據(jù)招股書,公司認定孫寶峰為實際控制人,孫寶峰直接持股 6.27%, 通過上海觀度、上海羿彤、江陰柳滌間接持股 27.08%,合計持股 33.35%,第二大股 東王光軍直接持股27.15%,通過員工持股平臺江陰柳滌間接持股 0.25%。2020年 4 月,孫寶峰、王光軍和上海觀度簽署《一致行動協(xié)議》,以鞏固孫寶峰的控制地位,孫寶峰通過一致行動關系合計可控制發(fā)行人 67.43%股份表決權。

????????王光軍與孫寶峰配偶李風共同設立了公司,在2022年12月股權轉讓以前,一直為發(fā)行人持股30% 以上的股東;2022年12月,王光軍將合計217,124股發(fā)行人股份以2500萬元轉讓給湖州佩蘭和杭州花解語,轉讓價格115.14元/股,同期湖州佩蘭等機構股東增資入股價格為135.46元/股; 2016年7月,為搭建員工持股平臺,孫寶峰、王光軍分別將 6.48 萬元、5.52萬元出資平價轉讓給江陰柳滌;根據(jù)公開資料,王光軍控制的企業(yè)青島友達的經(jīng)營范圍包括6846植入材料和人工器官,王光軍的母親、配偶的父親控制的企業(yè)青島輝騰、微智合泰的經(jīng)營范圍包括醫(yī)療器械研發(fā)和銷售。

????????監(jiān)管問詢時提出,2022 年 12 月王光軍轉讓部分股份至持股比例低于30%的原因和背景是什么?王光軍及其親屬控制的企業(yè)是否存在醫(yī)療器械領域的研發(fā)生產(chǎn)銷售活動,是否存在董事利用關聯(lián)關系損害公司利益?

????????公司在回復時堅稱,股權轉讓價格在增資價格基礎上給予一定的折扣是市場慣例,王光軍本次股權轉讓價格系各方參考同次投資方增資入股價格并經(jīng)協(xié)商確定,低于同次投資方增資入股價格具有合理性。公司同時也表示,王光軍控制的企業(yè)青島友達及其親屬控制的企業(yè)微智合泰存在在醫(yī)療器械領域的銷售活動,但不存在與發(fā)行人主營業(yè)務相同或相似的情形。

????????這個解釋,會得到投資者的認同嗎?

????????對賭協(xié)議未清理完畢

????????招股書顯示,在實際控制人孫寶峰帶領下,風和醫(yī)療在IPO前夕獲得多輪融資,公司也與投資方簽署了多項對賭協(xié)議。

????????風和醫(yī)療與煙臺泰達、天創(chuàng)白藥、天創(chuàng)盈鑫、天創(chuàng)泉鑫、筑美中和、湖州佩蘭、珠海弘暉、無錫弘暉、天創(chuàng)健鑫等投資方簽署了多項投資協(xié)議,約定享有包括重大事項同意權、回購權、股權轉讓限制及優(yōu)先購買權等多項特殊股東權利。

????????值得注意的是,根據(jù)相關要求,各板塊在審IPO項目中,針對發(fā)行人曾作為“對賭義務人”的對賭協(xié)議安排均被要求必須不可撤銷的終止,且相關股東應確認該安排自始無效。因此,風和醫(yī)療也于IPO前夕對公司簽署的對賭協(xié)議進行了“清理”。

????????據(jù)披露,2023年5月29日,公司與上述投資方簽署了補充協(xié)議,補充協(xié)議約定公司歷史上與相關股東約定的回購權 (“風和醫(yī)療作為義務方的回購權”) 自公司遞交IPO申報材料時所適用的財務報告出具日的前一日起終止且自始無效。優(yōu)先認購權、反稀釋權等其他特殊股東權利條款將自公司提交的IPO被受理之日起中止。但是,上述補充協(xié)議卻并未將對賭協(xié)議徹底清理完畢。

????????補充協(xié)議顯示,若風和醫(yī)療未能成功上市,則上述已經(jīng)中止的優(yōu)先認購權、反稀釋權等特殊權利條款將自動恢復效力。補充協(xié)議同時約定,風和醫(yī)療實際控制人孫寶峰與相關股東約定的回購權 (“孫寶峰作為義務方的回購權”) 自風和醫(yī)療向證券交易所遞交上市申請之日起中止,但是如果風和醫(yī)療未能成功上市,該條款則自動恢復法律效力。

????????可見,如果風和醫(yī)療未能成功上市,則可能觸發(fā)公司實際控制人履行股份回購義務及前述其他特殊股東權利條款恢復效力的風險。

????????因?qū)€協(xié)議約定有股權回購、優(yōu)先認購等條款,若對賭條款被觸發(fā),可能會導致企業(yè)控制權變動、影響股權清晰穩(wěn)定而對上市構成實質(zhì)性障礙,同時也會對企業(yè)持續(xù)經(jīng)營能力產(chǎn)生重大影響。因此,清理不徹底的對賭協(xié)議也很可能成為風和醫(yī)療上市路上的阻礙。

????????《電鰻財經(jīng)》將繼續(xù)跟蹤報道風和醫(yī)療IPO進展。

《電鰻快報》

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱門

手機版

手機版

相關新聞