2024-10-15 14:28 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

?在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO之前,勝業電氣已經增發股份融資3325萬元,并且現金分紅3000萬元,而此次IPO計劃用4000萬元募集資金補充流動...

《電鰻財經》文 / 李炳瑤

10月10日,勝業電氣股份有限公司(以下簡稱勝業電氣)北交所IPO申請上會通過。10月14日,勝業電氣收到北交所關于落實上市委員會審議會議意見的函。招股書顯示,勝業電氣是一家專業的薄膜電容器企業,基于產品性能與規模化優勢,為全球知名設備企業提供電機電容器、電力電子電容器和電力電容器等產品。目前該公司已形成以薄膜電容器為核心,特色化發展電能質量治理配套產品的業務布局。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO之前,勝業電氣已經增發股份融資3325萬元,并且現金分紅3000萬元,而此次IPO計劃用4000萬元募集資金補充流動資金。此外,該公司貨幣資金占比較低,遠低于該公司的應收賬款余額占比。此外,產能利用率不高 存貨周轉率呈下降趨勢 新增產能如何消化?另外值得注意的是,最近8年勝業電氣沒有發明專利,且其毛利率也落后于同行可比公司均值。

現金分紅3000萬 融資3300萬 又要4000萬募資補流

招股書顯示,此次IPO,勝業電氣計劃募集資金17700.7萬元,其中,9558.43萬元用于新能源薄膜電容器生產線擴建項目,4142.27萬元用于研發中心建設項目,4000萬元用于補充流動資金。

由此可見,勝業電氣將用22.6%的募集資金補充流動資金。而值得注意的是,該公司已經兩次現金分紅,分別在2020年和2021年,累計現金分紅3000萬元。

截至招股說明書簽署日, 魏國鋒、何日成分別直接持有發行人0.17%的股份; 魏國鋒通過擔任發行人股東聚慧合伙、聚有合伙的普通合伙人兼執行事務合伙人, 控制聚慧合伙、聚有合伙所持發行人29.59%股份的表決權; 何日成與魏國鋒通過分別持有發行人股東勝業投資45%的股權,共同控制勝業投資所持發行人40.68%股份的表決權;何日成與魏國鋒通過分別持有發行人股東聚譽合伙的普通合伙人兼執行事務合伙人聚滿投資50%的股權,共同控制聚譽合伙所持發行人21.87%股份的表決權。據此,兩人共控制了發行人92.48%股份的表決權,為發行人的實際控制人。

由此可見,在上述現金分紅中,絕大多數股利落入了實際控制人的口袋中。而且,值得注意的是,勝業電氣的高級管理人員的薪酬占比不低。從2021年至2023年以及2024年1-6月份(以下簡稱報告期),該公司的董事、監事、高級管理人員的薪酬占各期利潤總額的比例分別為27.53%、17.47%、10.85%、13.98%和9.46%。

上會稿顯示,報告期內各期末,勝業電氣貨幣資金分別為6,184.16萬元、7,662.70萬元、5,202.21萬元和6,705.58萬元,占當期流動資產的比例分別為 18.61%、18.71%、12.49%和 14.96%。

同期,勝業電氣的應收賬款余額占流動資產的比例遠高于貨幣資金的占比。報告期各期末,該公司應收賬款價值分別為11,068.93萬元、15,056.33萬元、18,440.97萬元和19,842.95萬元,占流動資產的比例分別為33.31%、36.76%、44.27%和44.27%。

同時,該公司的應收賬款周轉率呈總體下降的趨勢。報告期內,分別為4.51次、3.9次、3.42次和3.10次。

在貨幣資金不寬裕的情況下,勝業電氣在過去幾年進行了多次融資。2022年增發股份融資3325萬元,用于補充流動資金。

產能利用率不高 存貨周轉率呈下降趨勢 新增產能如何消化?

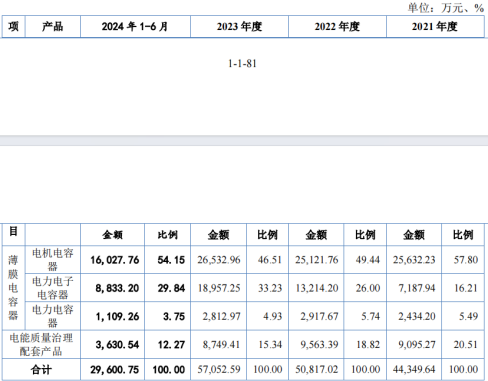

招股書顯示,報告期內,勝業電氣分別有57.8%、49.44%、46.51%和54.15%的收入來自電機電容器;有16.21%、26%、33.23%和29.84%的收入來自電力電子電容器;有5.49%、5.74%、4.93%和3.75%的收入來自電力電容器;有20.51%、18.82%、15.34%和12.27%的收入來自電能質量治理配套產品。

此次IPO,勝業電氣計劃9558.43萬元用于新能源薄膜電容器生產線擴建項目,此次募資項目必將增加該公司的產能。值得注意的是,勝業電氣的產能利用率并不高。

勝業電氣并沒有直接披露報告期內該公司的產能利用率,但從該公司披露的產能和產量可以計算出該公司的產能利用率。報告期內,該公司的電極電容器的產能利用率分別為84.7%、66.8%、68.97%和80.36%;電力電子容器的產能利用率分別為88.6%、97.45%、70.5%和54.16%;電力電容器的產能利用率分別為91.07%、72.54%、71.86%和57.59%。

由此可見,勝業電氣的產能利用率并不高,其核心產品電極電容器的產能利用率更是不足七成。產能利用率不突出,未來新增產能如何消化?值得關注。

值得注意的是,勝業電氣的存貨占比較高,高于該公司的貨幣資金占比。報告期各期末,該公司存貨賬面價值分別為9,947.14萬元、11,325.37萬元、10,470.02萬元和9,833.07萬元,占流動資產的比例分別為29.94%、27.65%、25.14%和21.94%。

此外,勝業電氣的存貨周轉率總體呈下降趨勢。報告期內,該公司的存貨周轉率分別為4.26次、3.72次、3.83次和4.37次。

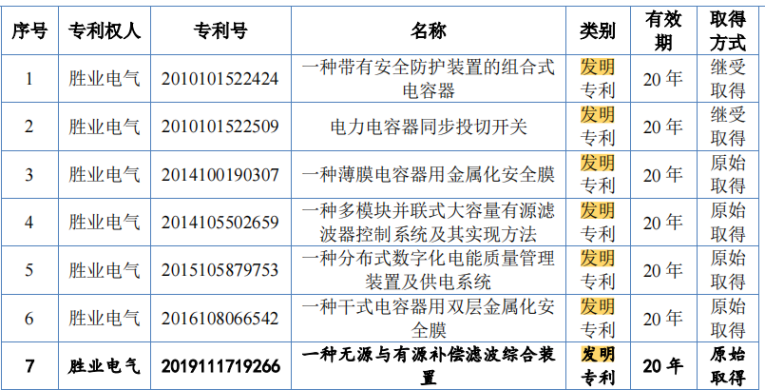

近8年無發明專利 毛利率落后于同行

招股書顯示,報告期內,勝業電氣的研發費用為1,661.66萬元、2,009.08萬元、2534.34萬元和1146.65,占營業收入比例分別為3.73%、3.94%、4.43%和3.86%,總體呈上升趨勢,但也總體低于同行可比公司的均值,報告期內,可比同行公司的平均值分別為4.33%、4.19%和3.98%和4.18%。

截至2024年6月30日,勝業電氣及其子公司擁有國內專利共74項,國際專利共4項,其中國內專利包含7項發明專利,52項實用新型專利和15項外觀專利。值得注意的是,勝業電氣的絕大多數發明專利在2016年之前取得,僅在2019年取得一項發明專利,最近8年僅取得一項發明專利,其中兩項目2010年取得的發明專利為繼受取得。

值得注意的是,勝業電氣的銷售費用率卻高于同行可比公司均值。報告期內,勝業電氣的銷售費用為2,495.96萬元、2,697.74萬元、3787.04萬元和1870.56萬元,銷售費用率分別為5.60%、5.29%、6.61%和6.30%,高于同行業可比公司平均值2.28%、2.18%、1.98%和2.19%。

對于銷售費用率高于同行可比公司,勝業電氣表示,主要原因系公司業務涉及薄膜電容器及電能質量治理業務,業務結構與同行業上市公司存在一定的差異。公司電能質量治理業務廣泛分布于全國各城市復雜的用電場景中,需要較多銷售人員下沉市場以獲取合作機會并維持業務增長,由此銷售人員數量較多、銷售費用率較高;公司整體銷售規模相對同行業可比公司較低,由此銷售費用率較高。

勝業電氣的毛利率也落后于同行可比公司。報告期內,勝業電氣的毛利率分別為21.28%、20.67%、26.06%和26.9%和28.02%,同期同行可比公司的毛利率均值分別為27.26%、26.5%、26.9%和28.02%。

《電鰻快報》

熱門

手機版

手機版

相關新聞