2024-11-19 10:27 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

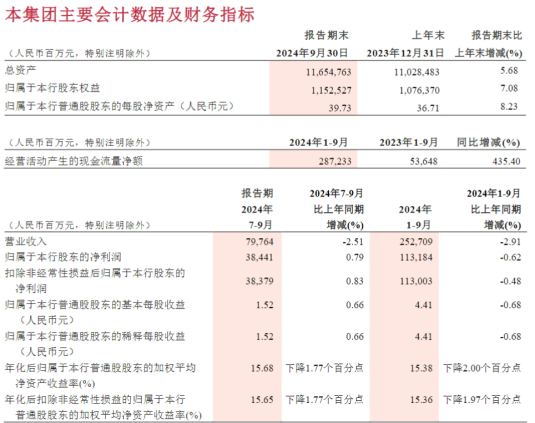

?截至報告期末,招商銀行資產總額116,547.63億元,較上年末增長5.68%;貸款和墊款總額67,587.51億元,較上年末增長3.84%;負債總額104,951.28億元,較上年末增長5.56%;客戶...

《電鰻財經》電鰻號 / 文

招商銀行作為中國銀行業的重要一員,其業績表現一直備受關注。近期,招商銀行發布的三季報顯示,該行在2024年前三季度的營收和凈利潤均出現下滑,這一變化不僅反映了招商銀行自身經營策略的調整,也折射出當前經濟環境下銀行業面臨的挑戰與機遇。

招商銀行在2024年前三季度實現營業收入2527.09億元,同比減少2.91%;歸屬于該行股東的凈利潤為1131.84億元,同比微降0.62%。

招商銀行在業績報告中披露,該行以“打造價值銀行”為戰略目標,秉承“質量、效益、規模”動態均衡發展理念,報告期各項業務穩健開展,資產負債規模穩步增長,資產質量總體穩定。

截至報告期末,招商銀行資產總額116,547.63億元,較上年末增長5.68%;貸款和墊款總額67,587.51億元,較上年末增長3.84%;負債總額104,951.28億元,較上年末增長5.56%;客戶存款總額87,326.81億元,較上年末增長7.08%。截至報告期末,招商銀行不良貸款余額635.57億元,較上年末增加19.78億元;不良貸款率0.94%,較上年末下降0.01個百分點;招商銀行撥備覆蓋率432.15%,較上年末下降5.55個百分點;貸款撥備率4.06%,較上年末下降0.08個百分點。

2024年1-9月,招商銀行實現凈利息收入1,572.98億元,同比下降3.07%,在營業收入中占比為62.24%。2024年1-9月,招商銀行凈利差1.87%,凈利息收益率1.99%,同比均下降20個基點。受貸款市場報價利率(LPR)下調及存量房貸利率下調影響,疊加有效信貸需求不足,新發生信貸業務收益率同比下行,導致生息資產收益率下降,是拉低凈利息收益率的主要因素。與此同時,受存款利率市場化下調等因素持續顯效影響,計息負債成本率同比下降,對凈利息收益率產生一定正向效果。

招商銀行披露道,2024年1-9月,該行圍繞國家政策導向和監管要求,堅持“明確定位、優選區域、聚焦項目、嚴肅管理”的總體策略,在風險可控的前提下,深入挖掘優質區域市場、優選客戶,并聚焦優質項目開展業務。同時,該行持續加大對城市房地產融資協調機制確定的“白名單”項目的支持力度,按照市場化、法治化原則對符合標準的項目提供融資,促進房地產市場平穩健康發展。截至報告期末,招商銀行房地產相關的實有及或有信貸、自營債券投資、自營非標投資等承擔信用風險的業務余額合計3,878.65億元,較上年末下降2.78%;招商銀行理財資金出資、委托貸款、合作機構主動管理的代銷信托、主承銷債務融資工具等不承擔信用風險的業務余額合計2,338.63億元,較上年末下降6.25%。

截至報告期末,該公司房地產業貸款余額2,941.81億元,較上年末增加34.39億元,占該公司貸款和墊款總額的4.58%,較上年末下降0.13個百分點,其中85%以上的房地產開發貸款余額分布在一、二線城市城區,區域結構保持良好。截至報告期末,該公司房地產業不良貸款率4.80%,較上年末下降0.21個百分點。

業內人士指出,招商銀行營收凈利雙降的現象既是當前經濟環境和市場競爭加劇的必然結果也是招商銀行自身戰略調整和業務優化的體現。面對未來的挑戰與機遇所有商業銀行都需要保持清醒的頭腦和堅定的戰略定力加強市場研究、推動數字化轉型、優化業務結構、加強風險管理并深化合作與資源共享以實現可持續發展并為股東和社會創造更大的價值。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

熱門

手機版

手機版

相關新聞