2024-11-20 13:49 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

從行業格局看,行業處于產能過剩狀態。公開數據顯示,截至2023年末,全球草甘膦年產能118.3萬噸,其中海外年產能37萬噸,均集中于拜耳的孟山都,國內生產廠家的年產能合計8...

11月19日,和邦生物發行的46億元可轉換公司債券在上交所上市交易,債券簡稱“和邦轉債(103.900,1.93,1.89%)”,債券代碼“113691”。

根據申請文件,此次可轉換公司債券發行總額為46億元(460 萬手),其中原股東優先配售25.88億元(258.7759 萬手),占本次發行總量的56.26%;網上社會公眾投資者實際認購19.4億元(193.9826 萬手),占本次發行總量的42.17%;保薦人(主承銷商)首創證券(22.940,-0.14,-0.61%)包銷本次可轉換公司債券7241.50萬元(7.2415萬手),占本次發行總量的 1.57%。

167億項目是激進擴張還是圈錢?

和邦生物本次公開發行可轉債46億募集資金將用于廣安必美達生物科技有限公司年產50萬噸雙甘膦項目。

據公開資料,由于草甘膦被歸類為限制類產業,和邦生物采取了“曲線”的策略。即雙甘膦作為草甘膦的中間體,在國內并未受限。因此,和邦生物選擇在國內生產雙甘膦,而后,通過控股的方式,在境外對雙甘膦進行化學處理,以生成草甘膦,從而規避了相關限制。該項目的總投資預算金額高達167.13億元,本次募投項目投產后,新增產能折合下游產品草甘膦約將達33 萬噸/年。

對于此次發行可轉債募資,公司給出理由之一是“擴大公司資產規模,提高業務盈利能力”。公司稱,“本次可轉換公司債券的發行將進一步擴大公司的資產規模, 資金實力進一步得到提升,為后續發展提供有力保障。 本次發行可轉債募集資金到位后, 公司運營規模和經濟規模將大幅提升。隨著本次募集資金投資項目的逐步實施和建設,公司的收入水平將得到穩步增長,未來盈利能力將得到進一步提高,整體實力得到有效提升。”

事實是否如此?此次發行可轉債募投理由究竟有沒有謊言?

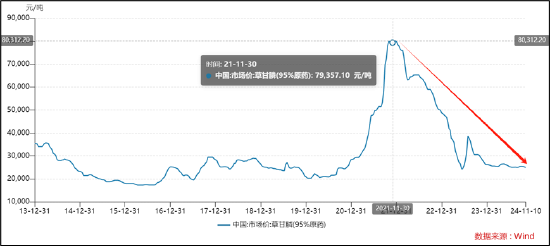

草甘膦作為全球第一大農藥單品,約占據全球除草劑 30%的市場份額,占全球農藥總用量的15%,是玉米、大豆、棉花、小麥等主要大田作物的首選除草劑。在疫情反復、極端天氣、地緣政治關系動蕩的背景下,糧食安全被各國納入重點關注問題,作為全球市場份額最大除草劑的草甘膦需求強勁,草甘膦價格曾一路攀高。然而,好景似乎不長,自2022年后,草甘膦價格呈現出懸崖式下跌態勢。

Wind數據顯示,草甘膦高峰是超8萬元/噸,如今價格跌至2.5萬元/噸,跌幅近七成。

從行業格局看,行業處于產能過剩狀態。公開數據顯示,截至 2023 年末,全球草甘膦年產能118.3萬噸,其中海外年產能 37萬噸,均集中于拜耳的孟山都,國內生產廠家的年產能合計 81.3 萬噸,即國內產能占比近七成。截至2023年末,國內草甘膦年產能為81.3萬噸,產量小幅下降至53萬噸,產能利用率僅為65.19%。

至此,我們疑惑的是,一邊是行業產能過剩,另一邊下游產品價格承壓,公司如此激進擴張,又將如何提升自身盈利能力?

需要指出的是,和邦生物在行業周期下,自身盈利也極其堪憂。三季報顯示,公司實現營業收入68.14億元,同比增長5.89%;歸母凈利潤2.21億元,同比下降78.28%;扣非凈利潤2.15億元,同比下降78.26%。

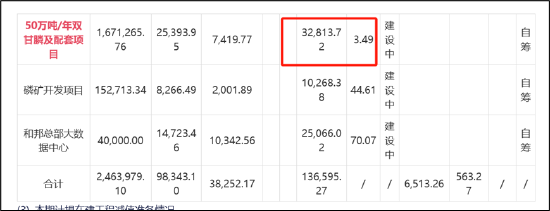

此外,公司此次募投項目于2022年開始立項投入建設,但進度似乎較為緩慢。目前,公司僅累計投入3.28億元,工程累計投入占預算比例僅為3.49%。

來源:公告

公司此次巨額募資是否存在圈錢之嫌我們不得而知,但公司曾出現過募而不投的情形。

2015年11月6日,公司公告擬以不低于5.61元/股非公開發行不超過70071.48萬股,募集資金總額不超過39.31億元,其中24.31億元擬用于3000噸PAN基高性能碳纖維項目,15億元擬用于償還銀行貸款。定增預案顯示,該碳纖維項目建設周期為1.5年。碳纖維項目計劃總投資為24.3億元,其中建設投資為23.8億元,流動資金為4900萬元。然而,實際上,公司最終在該項目投入資金僅為3437.51萬元,剩余大部分募投資金最終變更為公司補充流動性。

250億資產是否埋雷?三大風險不容忽視 曾被投資者質疑財務造假

據公開資料,公司成立之初主營純堿、氯化銨的制造和銷售,之后借助內延外購持續擴張業務,上市之后先后收購四川武駿光能股份有限公司(以下簡稱“武駿光能”)、樂山和邦農業科技有限公司(以下簡稱“和邦農科”),陸續進入玻璃和雙甘膦、草甘膦領域,目前玻璃和雙甘膦、草甘膦已成為公司的主要業務板塊;收購以色列S.T.K.Stockton Group Ltd.(以下簡稱“S.T.K.”),布局海外的生物農藥市場,但該子公司常年虧損。

值得注意的是,公司曾被投資者公開質疑是否存在財務造假。

投資者交流紀要顯示,投資者提問:公司是否存在財務造假,公司什么時候準備計提商譽減值和壞賬準備,公司回款率低,應收賬款有哪些收回的保障措施?

對此,公司稱,感謝您對公司的關注!公司嚴格按照企業會計準則等法律法規以及監管要求進行會計核算,定期對商譽和應收賬款進行減值測試,并按財務核算要求計提商譽減值和壞賬準備。謹慎賒銷,控制授信額度和賬期,目前公司銷售回款正常。

來源:公告

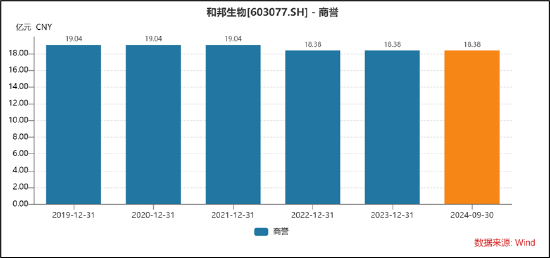

首先,從商譽資產看,

目前,公司的商譽維持在18.38億元高位,其中僅對“S.T.K.”商譽有所減值。

和邦農科目前對應的商譽超12億元,目前仍未減值。值得注意的是,和邦農科為和邦生物貢獻了公司營收的半壁江山,在2014-2016年勉強完成業績承諾任務后,2020年曾一度出現虧損,直至近年該行業景氣度回歸才使得業績大幅反轉。然而,近期該行業又遭遇周期性壓力,其商譽減值風險是否需要引起投資者高度關注?

2023年公司雙甘膦/草甘膦量價齊跌,收入及盈利能力大幅下滑。2023年,草甘膦行業需求進一步弱化、下游庫存偏高等因素綜合影響,草甘膦價格快速下跌,2023年公司草甘膦銷售均價下降幅度接近50%,草甘膦銷量下降六成左右,產銷率由21年的90%水平驟降至不到四成,量價齊跌下草甘膦收入下降八成左右,毛利率下降42.43個百分點至5.39%。此外,雙甘膦產銷率由21年的96.74% 驟降至23年的44.56%。

其次,從光伏資產投入看,遭遇行業競爭激烈公司收效甚微,未來相關資產減值風險是否需要關注?

需要強調的是,光伏頭部企業大多出現生存危機。僅從價格端來看,2024年上半年,我國多晶硅、硅片、電池和組件價格分別同比下跌40%、48%、36%和15%,均創歷史新低,且擊穿企業成本線,導致行業整體虧損。

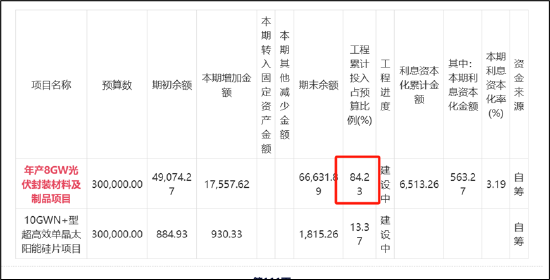

根據公告披露,公司光伏相關投入超27億元,其中,僅年產8GW光伏封裝材料及制品項目截止24年半年報末累計投入超24億元,目前該項目仍在建設中。

頗為意外的是,公司巨額投入項目似乎陷入停滯狀態。

近日,有投資者在互動平臺向和邦生物提問:硅片和組件產能是否繼續投建,光伏業務目前是盈利還是虧損?對此,公司稱,根據公司已披露的2024年半年度報告,公司基于謹慎原則,已暫停在光伏硅片及組件項目的投入。在行業整體承壓之際,疊加公司停產,公司相關資產又是否存在減值風險?

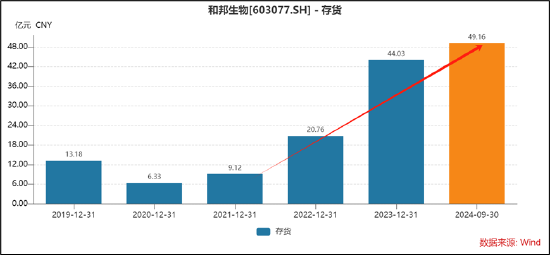

最后,在行業持續周期性承壓之際,公司的存貨似乎節節攀升,是否需要關注資產減值及資金壓力風險。公司的存貨由2021年的9.12億元大幅飆升逾四倍,截止2024年三季度末高達49.16億元。

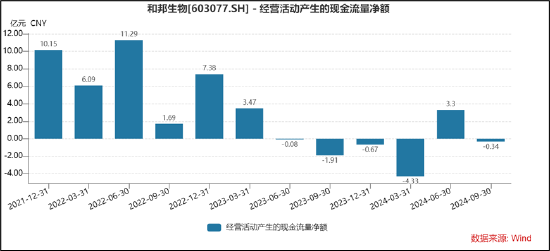

一方面,公司巨額的存貨需要關注未來可能減值風險;另一方面,公司較大的存貨將對公司現金流產生一定消耗。事實上,按季度看,公司的經營活動凈現金流近幾個季度表現相比以往較差,具體如下:

值得注意的是,公司債務壓力較大。公司最近一期報告期內,廣義貨幣資金為25.67億元,短期債務為40.96億元,廣義貨幣資金/短期債務為0.63,廣義貨幣資金低于短期債。

《電鰻快報》

熱門

手機版

手機版

相關新聞