2024-11-28 10:41 | 來源:新浪證券 | 作者:俠名 | [科創板] 字號變大| 字號變小

招股書顯示,環動科技主營業務是機器人關節高精密減速器的研發、設計、生產和銷售,主要產品包括RV減速器、精密配件及諧波減速器,其中RV減速器產品收入約占95%。...

11月25日晚間,浙江環動機器人(18.260,-0.04,-0.22%)關節科技股份有限公司(下稱“環動科技”)公開了招股書申報稿,擬在科創板IPO并募資14億元。

值得一提的是,環動科技此次上市還構成A股上市公司雙環傳動(26.780,-0.30,-1.11%)的分拆上市。從環動科技的“巧合節點”設立、到實控人等核心管理層低價入股、再到外部投資者增資拉升估值,一系列的資本運作都很連貫流暢。如果環動科技能成功上市,低價入股的高管的賬面財富將增長三十多倍,將誕生不少千萬、億萬富翁。

在上市公司雙環傳動的平臺下,環動科技設立后的業績也如同坐上了火箭,三年增長十倍以上。然而,環動科技IPO還面臨較大障礙,對第一大客戶構成重大依賴且與行業慣例不符,公司未來的持續經營能力有待檢驗。

對單一大客戶構成重大依賴 不符合行業慣例

招股書顯示,環動科技主營業務是機器人關節高精密減速器的研發、設計、生產和銷售,主要產品包括RV減速器、精密配件及諧波減速器,其中RV減速器產品收入約占95%。

2021-2023年,環動科技分別實現營業收入0.91億元、1.69億元、3.09億元,同比分別增長249.34%、85.14%、82.86%;分別實現歸母凈利潤0.2億元、0.5億元、0.76億元,同比分別增長246.21%、148.24%、51.98%。

2020年,環動科技的營收和凈利潤分別只有0.26億元、0.06億元,短短三年間增長了十倍以上,這離不開控股股東雙環傳動多年來積累的聲譽和資源,畢竟環動科技2020年才成立。

環動科技業績的爆發也離不開大客戶。2021-2023年、2024年上半年,環動科技前五大客戶收入分別為 0.73億元、1.43億元 、2.85億元和1.06億元,占當期營業收入的比例分別為79.45%、84.30%、92.12%和79.50%;其中對大客戶埃斯頓(16.930,-0.06,-0.35%)的銷售收入分別為0.12億元、0.73億元、1.6億元和0.71億元,占比分別為 12.72%、43.07%、51.61%和52.88%。

2023年和2024年上半年,環動科技對第一大客戶埃斯頓的銷售收入占比都超過了50%,構成對單一客戶的重大依賴。

根據證監會2023年頒布的《監管規則適用指引——發行類第5號》,發行人來自單一客戶主營業務收入或毛利貢獻占比超過50%的,一般認為發行人對該客戶存在重大依賴。保薦機構應合理判斷發行人是否符合發行條件,督促發行人做好信息披露和風險揭示。

根據上述法規,保薦機構在判斷發行人對單一客戶構成重大依賴是否符合發行條件時,應考慮是否符合行業慣例、客戶集中的原因及合理性、客戶是否存在重大不確定性風險、與大客戶業務穩定性、可持續性及定價公允性,發行人是否具備獨立面向市場獲取業務的能力、發行人是否具備持續經營能力等方面。

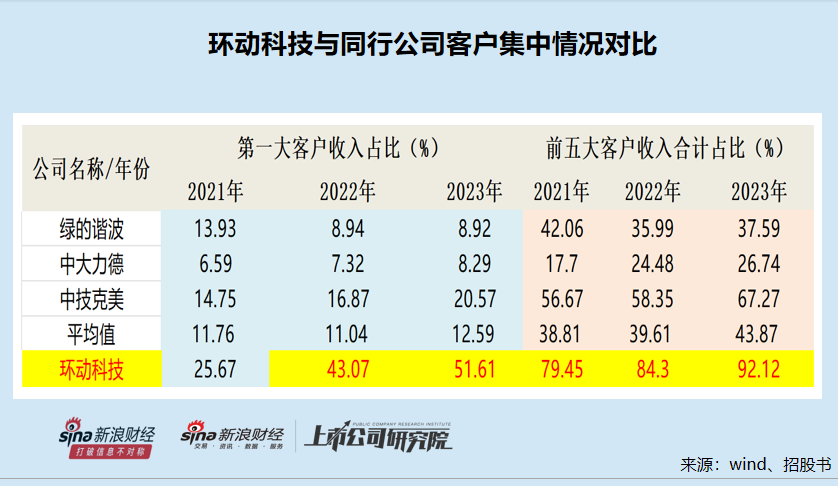

公開資料顯示,環動科技的大客戶依賴并非行業慣例,與同行公司相比,環動科技無論是對第一大客戶埃斯頓還是前五大客戶集中度,都遠遠高于同行可比公司。

招股書顯示,環動科技將綠的諧波(108.990,0.13,0.12%)、中大力德(31.490,-0.07,-0.22%)、中技克美三家公司作為可比同行公司,綠的諧波、中技克美的主要產品為諧波減速器,中大力德的減速器產品中包括部分RV減速器。

2021-2023年,綠的諧波對第一大客戶的收入占比分別為13.93%、8.94%、8.92%;中大力德的數據分別為6.59%、7.32%、8.29%;中技克美的數據分別為14.75%、16.87%、20.57%;三家公司的平均值分別為11.76%、11.04%、12.59%,皆遠遠低于環動科技同期的25.67%、43.07%、51.61%。尤其是2023年,同行三家公司對第一大客戶的收入占比均值僅12.59%,還有兩家公司的占比是個位數,環動科技的51.61%明顯不符合行業慣例。

同時,環動科技對前五大客戶的收入占比也明顯高于同行。2021-2023年,三家同行公司對前五大客戶銷售收入占比的均值分別為38.81%、39.61%、43.87%,遠遠低于環動科技同期的79.45%、84.3%、92.12%。

環動科技對大客戶集中度的解釋主要是,埃斯頓作為國內工業機器人領先廠商,連續五年位列中國市場國產品牌出貨量第一,其自身收入增長較快,相應帶動其對 RV 減速器等關鍵部件的需求釋放,對公司采購規模增加。因此,公司客戶結構及集中度受到公司下游市場競爭格局影響,具備商業合理性。

環動科技的解釋雖有一定合理性,但要證明其與大客戶業務具備穩定性、可持續性,以及沒有埃斯頓是否還具備持續經營能力還不夠有力。尤其是,埃斯頓今年前三季度還出現虧損,扣非歸母凈利潤為-1.08億元,較去年同期下降222.85%,由盈轉虧。

連環資本運作打造“財富神話”多名高管低價入股將成億萬富翁

資料顯示,環動科技的控股股東是A股上市公司雙環傳動,雙環傳動持有環動科技 61.29%的股權。環動科技的科創板IPO之旅,還是雙環傳動的分拆上市之旅。

今年以來,“A拆A”的情況不容樂觀,成功率不足10%,大多數企業都撤回了分拆上市申請,而雙環傳動卻逆勢而行。

招股書顯示,環動科技成立于2020年5月13日。2019年12月12日,證監會發布《上市公司分拆所屬子公司境內上市試點若干規定》 ,明確規定允許“A拆A”。在新規發布后不久,雙花傳動就出資2000萬元,設立全資子公司環動科技。

環動科技及其業務的前身為雙環傳動機械研究院,研究院核心創始團隊于2013年6月組建,而將研究院改為能夠IPO的公司,發生在允許“A拆A”新規發布后半年。

在A股上市公司雙環傳動的平臺下,環動科技自成立后營收、凈利潤皆指數級增長,不僅達到上市標準,而且暴增的凈利潤可以為高估值、高募資打下基礎。

此次IPO,環動科技計劃公開發行新股不超過2300萬股,不低于發行后公司總股本的25%;計劃募資14.08億元,按照這個估值推算,公司IPO預估值約為56億元。

值得關注的是,環動科技成立不久,當時業績雖增長但還未達到上市條件時,雙環傳動和環動科技的核心管理層低價入股。

2021年12月,環動科技決定將注冊資本由2000萬元增至2,850萬元;新增注冊資本850萬元分別由張靖出資285萬元;吳長鴻出資220萬元;環動科技員工持股平臺嘉興維瀚出資200萬元,嘉興環動出資85萬元;雙環傳動員工持股平臺嘉興環創出資7.7187萬元,嘉興環盈出資18.004 萬元,嘉興環瀚式出資34.2773萬元。

其中,張靖是環動科技董事長、總經理,2015年9月至2021年9月擔任雙環傳動董事。吳長鴻是環動科技實際控制人之一、董事,2020年8月至今擔任雙環傳動董事長。

值得關注的是,環動科技的增資,不僅有公司自己的員工持股平臺,還有控股股東雙環傳動的員工持股平臺嘉興環創、嘉興環盈等。根據我國公司法的立法原理,上市公司雙環傳動和擬IPO企業環動科技是兩個分別獨立的法人,為何環動科技的員工持股平臺的福利要讓雙環傳動員工去分享?

來源:招股書

招股書顯示,雙環傳動的員工持股平臺嘉興環創穿透后的員工主要有:雙環傳動實際控制人、董事、副總經理蔣亦卿(持有份額66.68%),另一實際控制人陳劍峰合計持有33.32%份額。嘉興環盈是由雙環傳動董事、副總經理、董事會秘書陳海霞擔任其執行事務合伙人,雙環傳動之董事、監事、高級管理人員合計持股100%。

2021年12月,張靖、吳長鴻、雙環傳動及環動科技持股平臺入股環動科技后的估值約為1.6億元。上問題提到,環動科技IPO預估值約為56億元,較三年前增長了34倍。

可以說,環動科技IPO成功,不僅是環動科技的持股員工將賺得盆滿缽滿,控股股東的核心高管也將實現財富增值。以張靖為例,其2021年入股環動科技時的成本是1,573.2萬元,IPO預估值約41450萬元,賬面財富約增值了4個億,成為億萬富翁。

招股書顯示,陳菊花及其三名女婿吳長鴻、蔣亦卿、陳劍峰合計持有和控制環動科技67.27%的股權,為環動科技實際控制人。上文提到,三名女婿實控人吳長鴻、蔣亦卿、陳劍峰在環動科技成立初期低價入股,待公司上市后也能賺得盤慢缽滿。

除了環動科技和雙環傳動外,外部增資股東也將賺得盆滿缽滿。2023年1月,環動科技第二次增資,轉型升級基金、先進制造基金等7家機構增資金額共計29,000萬元,認繳環動有限新增注冊資本413.25萬元。此次增資后,環動科技的估值約為22.9億元,較一年多前增長了約13倍,大幅抬高了公司估值。不過這7家投資者待IPO后也可以實現財富翻倍,畢竟環動科技IPO預估值高達56億元。

《電鰻快報》

熱門

手機版

手機版

相關新聞