2024-12-20 09:52 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

公開資料顯示,恒合股份主要從事揮發性有機化合物(VOCs)綜合治理與監測服務,為客戶提供設計、研發、生產、集成、安裝調試、數據分析、第三方檢測及運維等服務及一體化解決...

近日,恒合股份回復三季報監管問詢函。

公司于2021年8月北交所掛牌上市。然而,公司上市第一年便業績大變臉。此后,公司業績持續頹勢,營收逼近財務退市紅線。值得注意的是,一邊是公司業績保殼壓力,一邊是突增關聯交易與突增的業務,投資者是否需要再次審視其財報數據?此外,公司上市前后反差較大,相關業務上市后便大變臉,公司沖刺上市招股書有沒有謊言?

業績逼近退市紅線關聯交易保殼?現三大異常

公開資料顯示,恒合股份主要從事揮發性有機化合物(VOCs)綜合治理與監測服務,為客戶提供設計、研發、生產、集成、安裝調試、數據分析、第三方檢測及運維等服務及一體化解決方案。公司主要產品包括油氣回收在線監測系統、油氣回收治理設備、液位量測系統以及智網監測平臺等,核心產品包括加油站油氣處理裝置、儲油庫油氣處理裝置、磁感式流量傳感器、氣相色譜儀等,公司采用直銷和經銷兩種銷售模式,主要營業收入為產品銷售和檢測服務。

值得注意的是,公司上市后業績持續頹勢,營收大幅下滑逼近財務退市紅線。

Wind數據顯示,公司的營業收入由上市前高峰1.18億元大幅驟降至2022年的5348.22萬元。今年三季報顯示,公司營業收入為4097.70萬元,同比增長23.60%;歸屬于上市公司股東的凈利潤為-951.26萬元,同比下降 16.98%,歸屬于上市公司股東的扣除非經常性損益后的凈利潤-968.91萬元,同比下降3.41%。

而利潤表現上,2022年利潤總額逼近虧損,2023年及三季度陷入持續虧損狀態。

來源:wind

根據《北京證券交易所股票上市規則(試行)》中第三節財務類強制退市的3.1 條款規定, “上市公司出現下列情形之一的,本所對其股票實施退市風險:

(一)最近一個會計年度經審計的利潤總額、凈利潤或者扣除非經常性損益的凈利潤三者孰低為負值且營業收入低于5000萬元;

(二)最近一個會計年度經審計的期末凈資產為負值;

(三)最近一個會計年度的財務會計報告被出具無法表示意見或否定意見的計報告;

(四)追溯重述后最近一個會計年度利潤總額、凈利潤或者扣除非經常性損后的凈利潤三者孰低為負值且營業收入低于 5000 萬元;或者追溯重述后最近一個會計年度期末凈資產為負值;

(五)中國證監會及其派出機構行政處罰決定書表明公司已披露的最近一個計年度經審計的年度報告存在虛假記載、誤導性陳述或者重大遺漏,導致該年相關財務指標實際已觸及第一、二項情形的;

(六)本所認定的其他情形。

根據上述規則,公司財務指標顯然在逼近退市紅線。值得注意的是,在這種大背景下,公司相關數據卻出現異常。

異常一,突增的關聯交易。

今年三季度,公司大幅調增關聯交易額度。 2024 年8月20日,公司董事會審議通過《關于新增預計 2024 年日常關聯交易的議案》,新增關聯交易預計發生金額700萬元,調整后預計發生金額1200萬元。公司前三季度營業收入4097.70萬元,其中關聯交易收入772.98 萬元,占比高達18.86%。

異常二,突增的業務與異常增長的銷售費用。

2023年,公司營業收入為5,835.70萬元,同比增長9.11%;歸屬于上市公司股東的凈利潤為-844.43萬元,2021年、2022年歸屬于上市公司股東的凈利潤為1,635.63萬元、569.02萬元,凈利潤連續下滑。

可以看出,公司營收與凈利增長似乎并不匹配。與此同時,鷹眼預警顯示,公司的銷售費用與營收也呈現出不匹配趨勢。數據顯示,2023年,公司營業收入同比變動9.12%,銷售費用同比變動43.05%,銷售費用與營業收入變動差異較大。

來源:鷹眼預警

我們進一步拆分發現,公司的油氣回收治理設備業務板塊大幅增長,營業收入達到3097.48萬元,同比增長164.71%。

需要指出的是,根據公司招股書,公司所處行業多采用招投標方式獲取訂單,主要為國央企客戶。對此,監管曾質詢其是否獨立參與招投標,組織形式、實施方式及履行的程序情況,通過招投標方式獲取業務收入及占比,是否合法合規,是否涉及商業賄賂等違法違規情形,是否存在應履行招投標程序而未履行的情形。

銷售費用的突增與突增的業務是否可能埋雷?這或值得投資者重點關注。

異常三,高額的應收款與第四季度收入占比較高。

我們發現,公司應收款長期維持高位。2019年至2023年及今年三季報,公司應收款與營收之比分別為71%、85%、75%、105%、78%及140%。

來源:wind

與此同時,我們發現,公司第四度收入占同年全年收入占比較高。公司的第四季度收入占全年收入之比維持在40%左右。對此,監管曾質詢公司是否存在跨期收入確認等情形。

對于這種集中四季度確認情形,公司將其歸因為行業因素。公司解釋稱,“石油石化公司根據經營狀況、政策要求、計劃需求制定申請次年的資金投資計劃。根據前一年投資計劃的批復情況會在本年度第一季度做全年的采購需求和投資計劃,第二季度針對采購和需求計劃進行內部申請及商榷投資計劃的合理性和迫切性,導致公司第三和第四季度獲得的訂單較多,上站施工的任務量也較大,被驗收的項目也較多,使得公司下半年的收入大于上半年,收入分布有季節性特點。”

沖刺上市招股書是否說謊

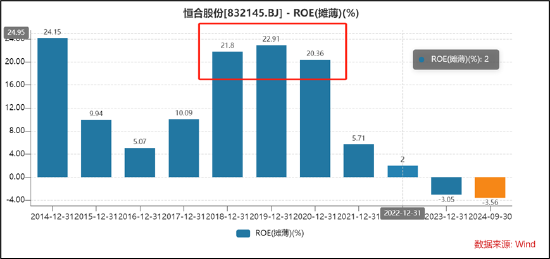

值得注意的是,公司沖刺北交所時,業績呈現出持續增長態勢。數據顯示,2018年至2020年,公司的凈利潤逐年上市,分別為2456.21萬元、2984.8萬元及3070.2萬元。

需要指出的是,公司沖刺北交所選擇第一套標準,即市值不低于2億元,最近兩年凈利潤均不低于1500萬元且加權平均凈資產收益率平均不低于8%,或者最近一年凈利潤不低于2500萬元且加權平均凈資產收益率不低于8%。

我們進一步發現,公司申報材料顯示,公司申報材料報告期數據ROE穩定維持在20%以上,而往年則較為波動。

上市完成后,公司業績隨即大變臉,ROE由2020年的20.36%懸崖式下跌至5.71%;凈利潤出現腰斬,跌破2500萬元的北交所上市紅線。公司上市前后差異巨大,是否可能包裝上市嫌疑?

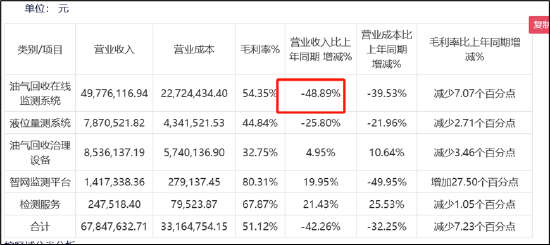

根據公開發行說明書,報告期內公司主營業務收入分別為10,082.97萬元、11,820.31萬元、11,751.54萬元,其中油氣回收在線監測系統收入分別為4,903.93萬元、7,908.25萬元和9,738.88萬元,收入規模及占比逐年上升。

需要強調的是,公司油氣回收在線監測系統收入貢獻了公司主要業績,然而,這業績對政策依賴較大。報告期內油氣回收在線監測系統收入大幅增加主要原因為相關部門出臺政策明確推進油氣回收治理工作,要求2019 年重點區域加油站、儲油庫、油罐車基本完成油氣回收治理工作,重點區域年銷售汽油量大于5,000噸的加油站,加快推進安裝油氣回收自動監控設備并與生態環境部門聯網;重點區域開展儲油庫油氣回收自動監控試點。

基于以上背景,監管對公司的油氣回收在線監測系統收入是否具有可持續性發出質詢。對此, 公司給出解釋稱,公司在油氣回收在線監測系統領域的市場地位顯著,行業市場空間不斷擴大。公司招股書顯示,其給出的油氣回收在線監測系統業務的整體市場空間預測值約為104.48億元。公司進一步解釋稱,隨著《加油站大氣污染物排放標準》(GB 20952—2020)的發布,目前油氣回收在線監測系統的安裝已成為我國環保部門進行油氣管理的常規手段,相關市場正由重點區域不斷向全國區域延伸,各地方政府監管部門也陸續推出當地的在線監測系統安裝方面的具體要求,對加油站在線監測系統的安裝要求由年銷售汽油量大于5000噸以上的加油站向5000噸以下加油站延伸,不斷擴大市場空間。

事實是否如此?我們發現,公司油氣回收在線監測系統收入自上市第一年后,便開啟懸崖式下跌,2021年該業務收入跌幅近50%;2022年進一步下跌,跌幅為32.67%;2023年跌幅進一步擴大,跌幅為36.07%。

來源:21年年報

來源:22年年報

來源:23年年報

顯然,事實與公司招股書相關回復走出相反結果。自此,我們疑惑的是,公司對相關業務回復是否說謊?招股書有沒有被過度包裝?

《電鰻快報》

熱門

手機版

手機版

相關新聞