2024-12-19 10:25 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

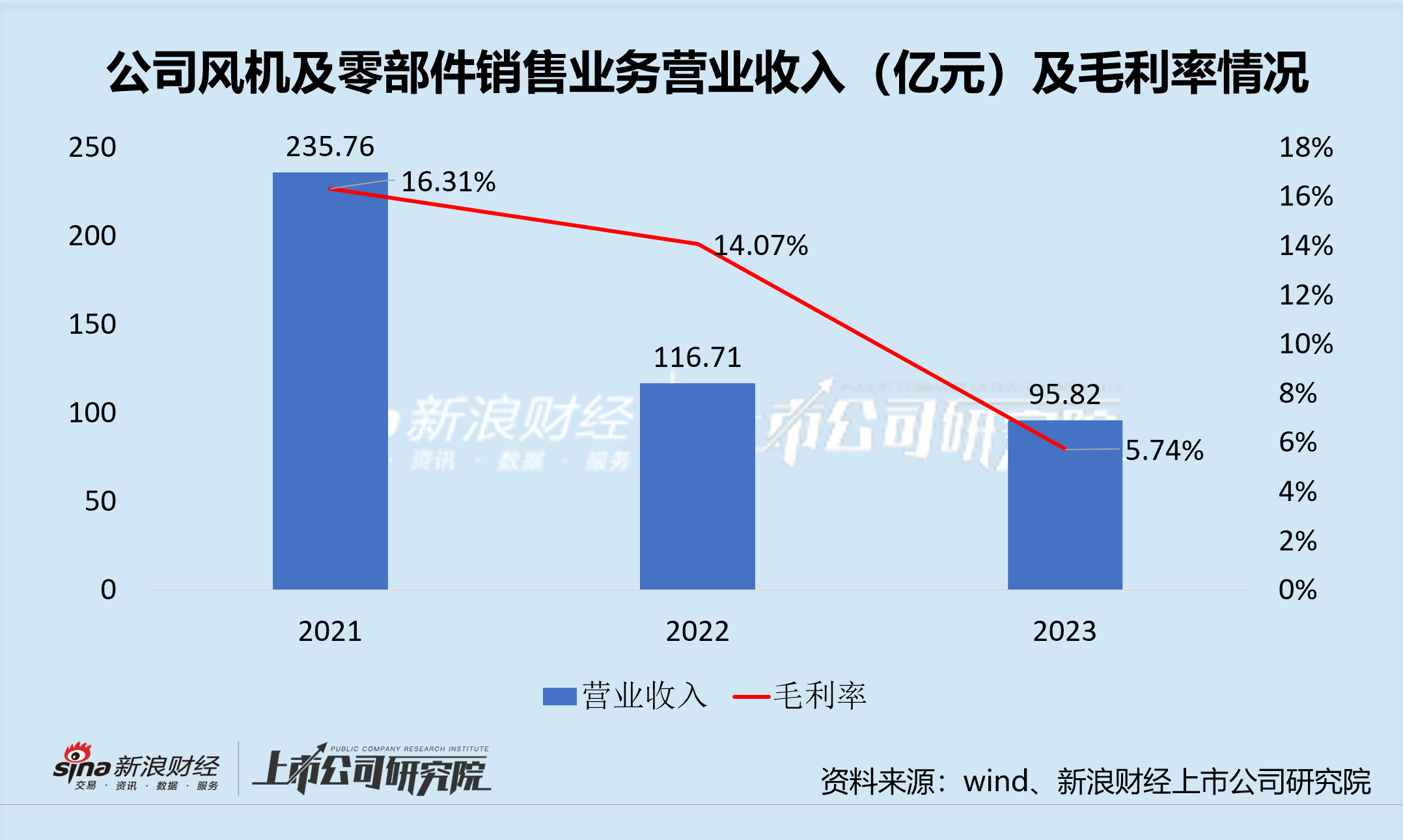

公司降本節(jié)奏緩慢直接給毛利率帶來影響。2021-2023年,公司風(fēng)機(jī)及零部件銷售業(yè)務(wù)毛利從16.31%一路下降至5.74%。另一方面,高成本或難以滿足下游客戶的低預(yù)算要求,影響公司...

10月30日,電氣風(fēng)電(7.910,-0.19,-2.35%)發(fā)布三季度財報,公司2024年前三季度實(shí)現(xiàn)扣非歸母凈利潤-4.89億元,其中第三季度單季實(shí)現(xiàn)扣非歸母凈利潤-0.90億元,雖然相比2023年前三季度-7.37億元、第三季度-2.90億元已實(shí)現(xiàn)虧損收窄,但公司已連續(xù)虧損兩年又三個季度,局勢并不樂觀。

根據(jù)《上海證券交易所股票上市規(guī)則(2024年4月修訂)》,若公司“最近連續(xù)3個會計年度扣除非經(jīng)常性損益前后凈利潤孰低者均為負(fù)值,且最近一個會計年度財務(wù)會計報告的審計報告顯示公司持續(xù)經(jīng)營能力存在不確定性”,則會被實(shí)施其他風(fēng)險警示,冠以“ST”字樣。

換而言之,電氣風(fēng)電要想避免被戴上“ST”的帽子,必須在今年最后一個季度挽回4.89億的虧損。

然而,從歷史數(shù)據(jù)來看,即使是在公司達(dá)到業(yè)績最高點(diǎn)、海風(fēng)經(jīng)歷裝機(jī)潮的2021年,公司全年的扣非歸母凈利潤也不過4.13億元。

“摘帽”目標(biāo)的達(dá)成可謂相當(dāng)困難。

海風(fēng)霸主不敵降本壓力 市場被瓜分 王座易主

根據(jù)公司招股說明書,電氣風(fēng)電設(shè)立于2006年,是上海電氣(8.380,-0.05,-0.59%)(維權(quán))集團(tuán)風(fēng)電業(yè)務(wù)的運(yùn)營主體,公司實(shí)控人為上海市國資委。

在2021年5月公布的招股說明書中,公司自稱“中國最大的海上風(fēng)電整機(jī)制造商與服務(wù)商”,這在當(dāng)時名副其實(shí)。根據(jù)風(fēng)能專委會CWEA公布的數(shù)據(jù),2021年及之前,電氣風(fēng)電的產(chǎn)品銷售超過全年新增裝機(jī)量的1/3,而彼時金風(fēng)、遠(yuǎn)景、明陽等陸風(fēng)龍頭大廠僅能拿下不到20%的市場份額。

2021年的“海風(fēng)搶裝潮”則直接將電氣風(fēng)電推至業(yè)績頂點(diǎn)。根據(jù)風(fēng)能專委會CWEA數(shù)據(jù),當(dāng)年海風(fēng)新增裝機(jī)量為14.48GW,同比增長277%。而當(dāng)年電氣風(fēng)電實(shí)現(xiàn)5.06GW的出貨量,占比仍超1/3。出貨提升帶動業(yè)績增長,在公司2020年陸風(fēng)放量高基數(shù)的情況下,2021年公司營收和歸母凈利潤仍實(shí)現(xiàn)16%和22%的同比增長,達(dá)到240億元和5億元的歷史最高點(diǎn)。

而故事的轉(zhuǎn)折就發(fā)生在2021年末。

海風(fēng)搶裝潮過后,海風(fēng)正式進(jìn)入退補(bǔ)平價周期,之后的海風(fēng)項目不再享受國家電價補(bǔ)貼。下游客戶在緊預(yù)算環(huán)境下對價格愈發(fā)敏感,整機(jī)及其供應(yīng)鏈的發(fā)展邏輯轉(zhuǎn)變?yōu)?ldquo;降本”,而電氣風(fēng)電在這次行業(yè)風(fēng)格切換中掉了隊。

公司曾在2023年年報中提到:“面對競爭不斷加劇的市場格局,公司通過積極推動產(chǎn)品大型化、調(diào)整技術(shù)路線、供應(yīng)鏈降本等方式壓降成本,本報告期內(nèi)產(chǎn)品成本雖已有一定降幅,但仍不及銷售價格下降幅度。”

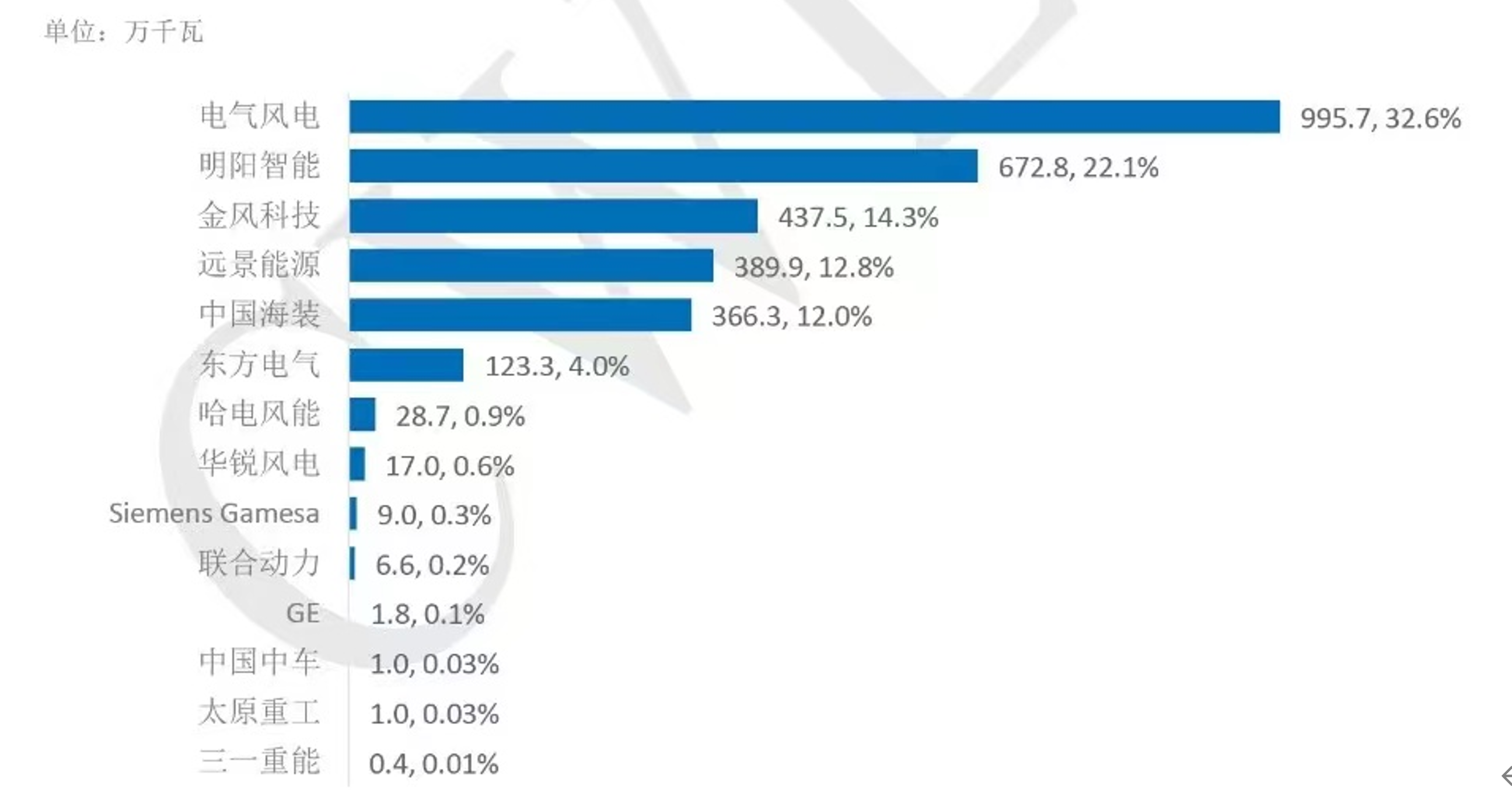

拖沓的降本進(jìn)度撼動了電氣風(fēng)電的龍頭地位。據(jù)風(fēng)電頭條數(shù)據(jù),2022年電氣風(fēng)電的中標(biāo)均價為3725元/kW,而明陽智能(13.030,-0.12,-0.91%)為3842元/kW,已經(jīng)相當(dāng)逼近。而根據(jù)風(fēng)能專委會CWEA的年度簡報,當(dāng)年電氣風(fēng)電的海風(fēng)裝機(jī)量占比為28%,而位列第二的明陽智能占比也達(dá)到27%,也已相差無幾。

2022年中國風(fēng)電整機(jī)企業(yè)海上新增裝機(jī)容量及占比

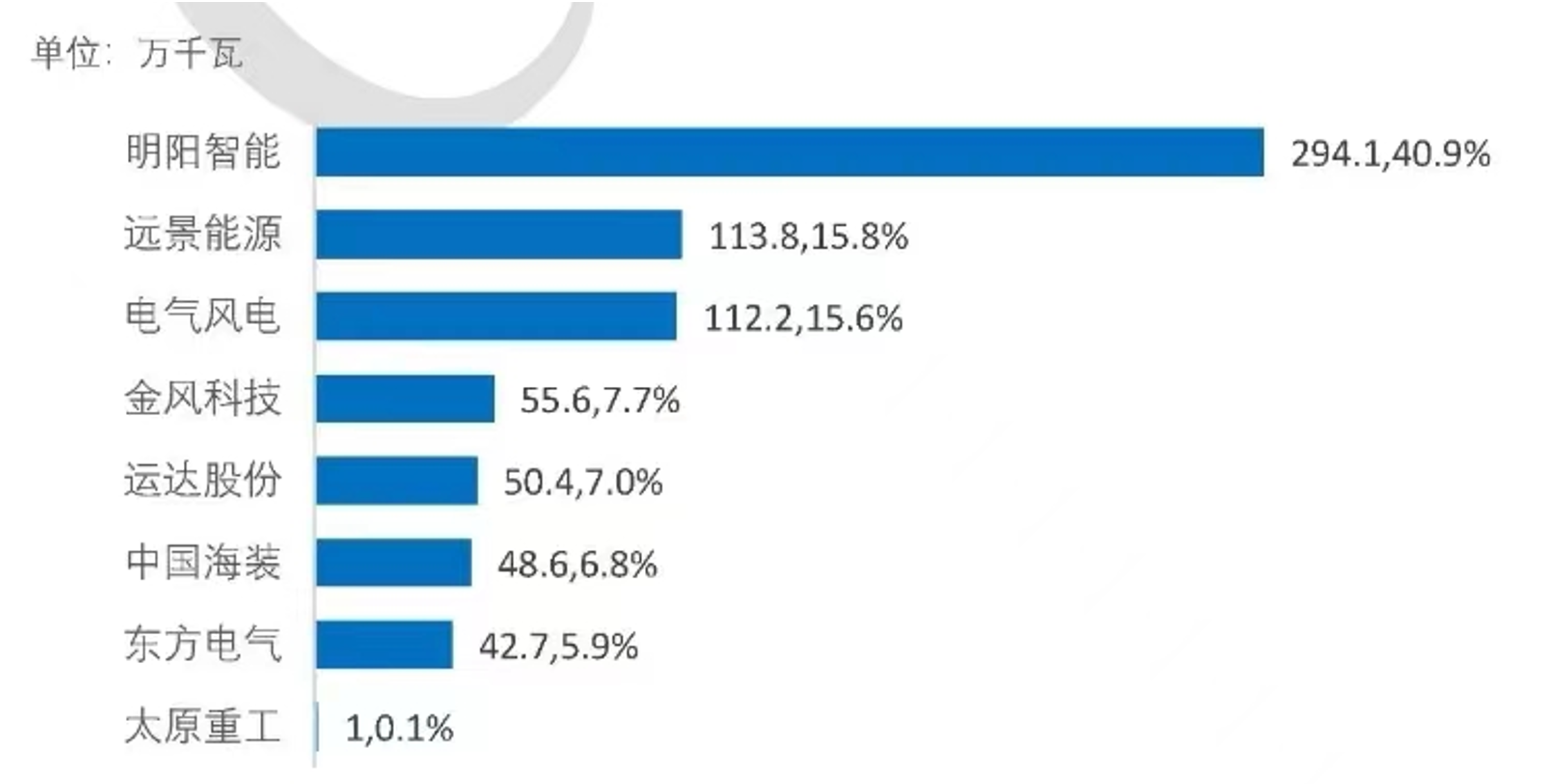

2023年,明陽智能和遠(yuǎn)景能源實(shí)現(xiàn)趕超,分別拿下40.9%、15.8%的裝機(jī)量,位列第一、第二。而昔日的海風(fēng)霸主電氣風(fēng)電,只拿到15.6%的裝機(jī)量,位列第三。

2023年中國風(fēng)電整機(jī)企業(yè)海上新增裝機(jī)容量及占比

量價掉隊導(dǎo)致入不敷出 融資補(bǔ)流仍然捉襟見肘

電氣風(fēng)電的衰落在業(yè)績上更是體現(xiàn)得淋漓盡致。

一方面,公司降本節(jié)奏緩慢直接給毛利率帶來影響。2021-2023年,公司風(fēng)機(jī)及零部件銷售業(yè)務(wù)毛利從16.31%一路下降至5.74%。另一方面,高成本或難以滿足下游客戶的低預(yù)算要求,影響公司競價拿標(biāo)能力,進(jìn)而導(dǎo)致營收下降。2021-2023年,公司營收分別為236億元、117億元、96億元,兩年復(fù)合增速為-36%。

量價其跌導(dǎo)致盈利能力下降,公司2022年業(yè)績迅速“變臉”,陷入虧損,并持續(xù)不振。2022-2024年前三季度,公司扣非歸母凈利潤分別為-5億元、-14億元、-5億元。對比之下,其余風(fēng)電整機(jī)龍頭企業(yè)2022-2023年均實(shí)現(xiàn)大額盈利,電氣風(fēng)電的成績可謂相當(dāng)尷尬。

近年風(fēng)電整機(jī)龍頭企業(yè)的扣非歸母凈利潤情況

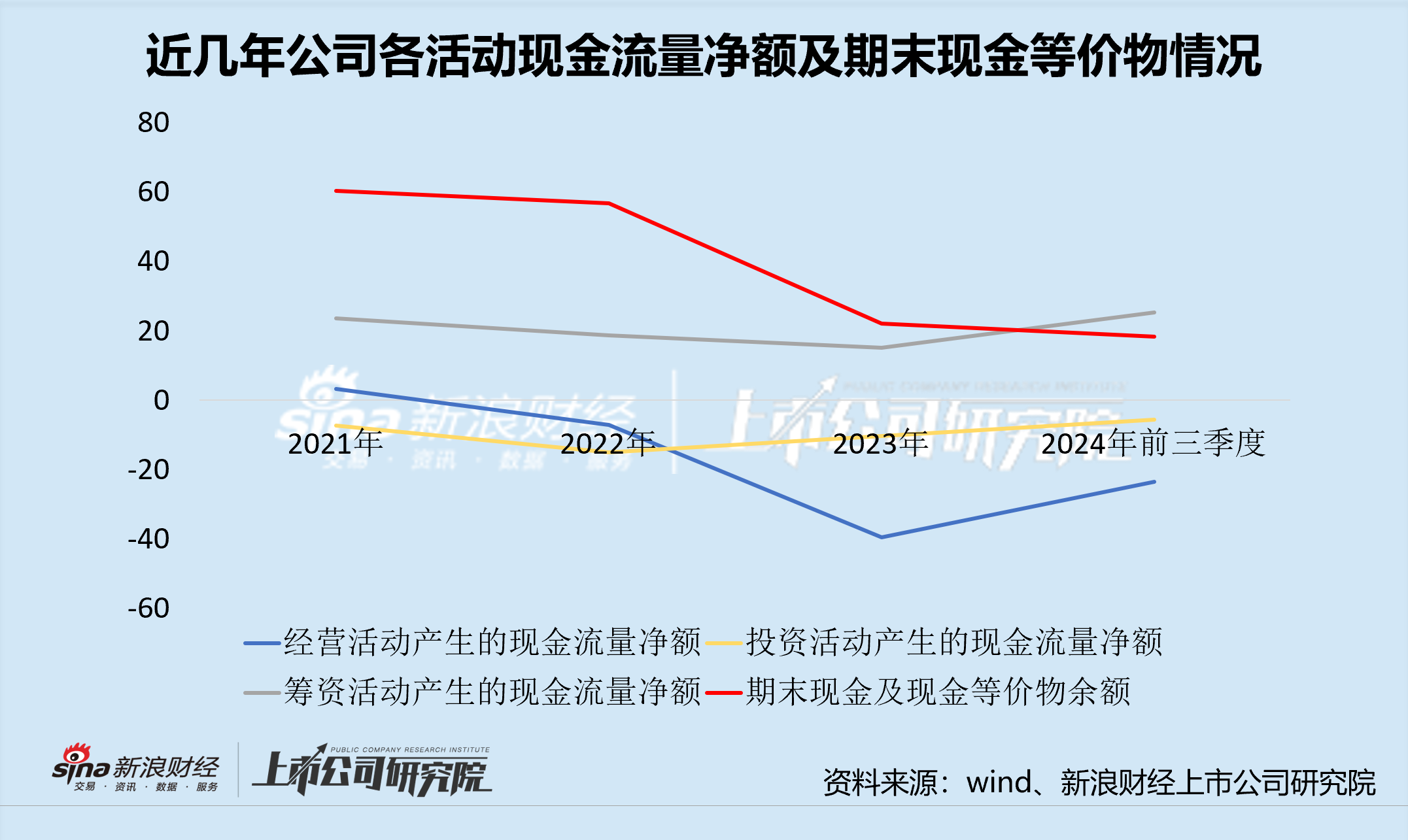

業(yè)績虧損導(dǎo)致資金大量流出,公司積極融資補(bǔ)流,卻難掩資金依舊緊張的窘相。據(jù)公司財報顯示,電氣風(fēng)電2022-2024年前三季度經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額總計-70億元,而籌資活動產(chǎn)生的現(xiàn)金流量凈額僅為59億元,難以覆蓋經(jīng)營與投資需求。經(jīng)過這兩年又三個季度的消耗,公司苦心經(jīng)營積累的60億元現(xiàn)金及現(xiàn)金等價物,已僅剩18億元。

今年三季度,風(fēng)電招標(biāo)復(fù)蘇,中標(biāo)價格企穩(wěn),利好聲浪之下風(fēng)電整機(jī)板塊實(shí)現(xiàn)普漲,電氣風(fēng)電也得以迅速拔高,從9月20日3.05元/股暴漲至12月18日的8.10元/股,3個月漲幅高達(dá)166%。

興奮之余,也請各位投資者關(guān)注電氣風(fēng)電的產(chǎn)品競爭力變動、“ST”戴帽的輿論風(fēng)險、資金斷流的再融資風(fēng)險,理性看待市場,控制持倉成本。

《電鰻快報》

熱門

4

5

6

7

8

9

10

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.shhai01.com

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞