2025-01-02 10:26 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

路暢科技主要從事汽車信息化、智能化相關產品的開發、生產、銷售及服務,主要產品是智能座艙、智能輔助駕駛及智能網聯相關產品,具體包括智能座艙、智能中控、汽車行駛記錄...

今年“新國九條”和證監會《關于嚴格執行退市制度的意見》正式推出,滬深京三大交易所也同步修訂了股票發行上市審核規則(以下稱“退市新規”),進一步嚴格了強制退市標準,并將于2025年1月1日全面實施。

時至歲末年初,隨著年報業績預告、年報即將密集發布,根據退市新規,一部分上市公司很可能難逃被退市風險警示(*ST)甚至是退市的命運,路暢科技(22.530,0.20,0.90%)或許就是其中之一。

事實上,自2016年上市以來,路暢科技似乎一直無心經營,營收規模持續萎縮,與同行差距越來越大,IPO唯一的擴產項目經過幾年的延期,最后也無疾而終,完全踏空國內電動化和智能化浪潮。

掉隊后的路暢科技,在2022年被賣給了中聯重科(7.170,-0.06,-0.83%),通過股權轉讓,原實控人郭秀梅套現14億全身而退。

值得注意的是,作為接盤方,中聯重科的目的性似乎也十分明確。實控人變更后的第二年,中聯重科便宣布,擬將旗下的中聯高機注入上市公司。然而,因標的業績和估值大幅波動以及關聯交易等問題,受到市場和監管方的質疑,方案最終在今年9月宣告流產。

面對退市新規以及央行近期的嚴監管表態,路暢科技儼然已成為了中聯重科斥重金買下的“燙手山芋”。

上市后業務持續萎縮錯失新能源浪潮 實控人郭秀梅套現14億全身而退

路暢科技主要從事汽車信息化、智能化相關產品的開發、生產、銷售及服務,主要產品是智能座艙、智能輔助駕駛及智能網聯相關產品,具體包括智能座艙、智能中控、汽車行駛記錄儀等。

2016年10月,路暢科技在中小板上市,募資2.07億,投向100萬臺汽車導航儀鄭州生產基地項目,并建設營銷服務平臺和研發中心。

2018年4月,路暢科技發布公告稱,由于前期募集資金尚未到位,故前期募投項目投資進度不及預期,將“100萬臺汽車導航儀鄭州生產基地項目”的完工日期從2017年12月31日調整為2019年6月30日。

2018年11月,路暢科技再次公告稱,由于在鄭州當地電子信息產業的配套不成熟,且該募投項目的部分基建尚未完成, 鑒于公司東莞生產基地的產能及配套能滿足公司業務發展的需要,擬終止募集資金投資項目“100萬臺汽車導航儀鄭州生產基地項目”的建設。

作為公司IPO唯一的擴產募投項目,經過幾年的延期,最后卻無疾而終。

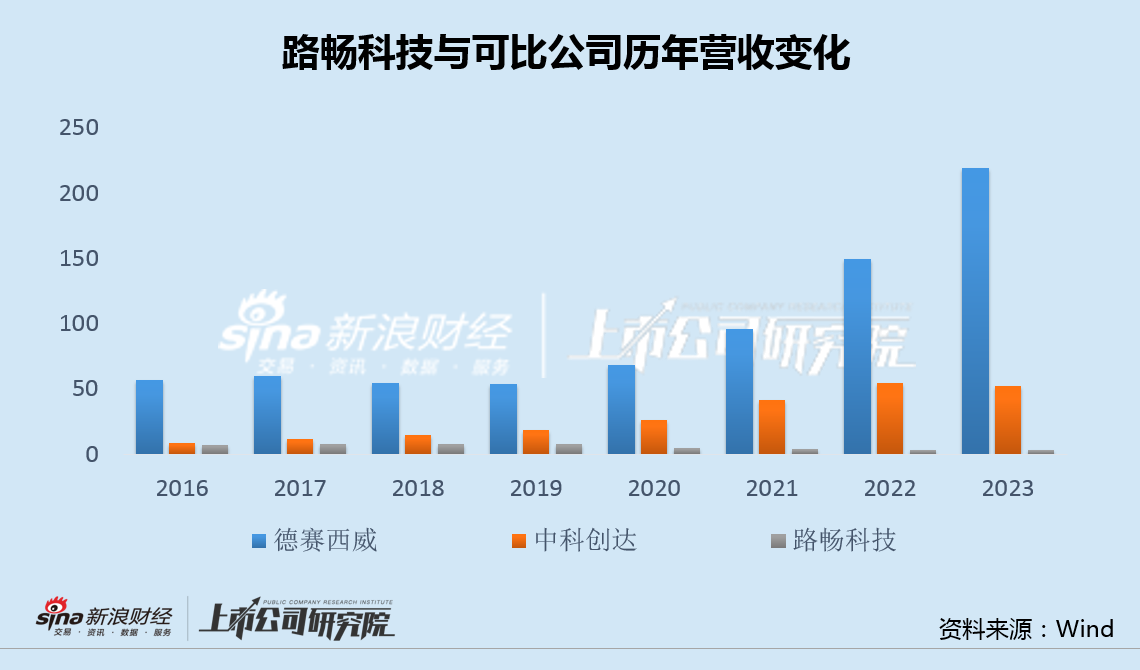

實際上,自上市以來,路暢科技營收規模從7億多持續萎縮至不足3億,與德賽西威(107.470,-2.64,-2.40%)、中科創達(58.290,-1.27,-2.13%)等公司差距越來越大,完全踏空國內新能源汽車電動化和智能化浪潮。

掉隊后的路暢科技,也被無情“甩賣”。

2022年2月和5月,中聯重科先后發布公告稱,擬作價7.80億元和6.20億元,分別通過受讓股份和要約收購的方式,增持路暢科技6458.40萬股股份,占總股本的53.82%,成為路暢科技的控股股東。

而另一邊,盡管經營不善,路暢科技原實控人郭秀梅卻通過股權轉讓,成功套現14億,得以全身而退。

資產注入吃相難看最終流產 中聯重科14億接盤成“燙手山芋”

路暢科技原實控人郭秀梅在公司上市后8年成功套現14億全身而退,而對于斥巨資接盤的中聯重科而言,則面臨進退兩難、極為尷尬的境地。

2023年1月,也就是路暢科技變更實控人后不到一年,中聯重科與路暢科技雙雙發布公告稱,路暢科技擬以發行股份的方式購買中聯高機100%股權并募集配套資金;同時,中聯重科擬分拆中聯高機,通過與路暢科技進行重組的方式實現在深交所上市。

顯然,中聯重科當初接盤困境中的路暢科技是有備而來。然而,由于離譜的交易方案,后續事態的發展完全出乎了中聯重科的預料。

首先是標的業績的異常增長。交易方案顯示,2022年,中聯高機營收為45.83億,相比兩年前的2020年,增長超4倍,遠遠超出行業龍頭浙江鼎力(64.720,0.20,0.31%)的同期增速。

其次是標的估值的異常升高。交易方案顯示,中聯高機從2020年11月30日至2023年4月30日進行的三次評估,估值分別為6.87億元、70.2億元和94.2億元,16個月內評估值增長了921%。

此外,通過關聯融資租賃公司的銷售等關聯交易,也受到質疑。在監管多輪問詢及市場的質疑聲中,中聯高機資產注入事項最終在今年9月宣告流產。

重組的失敗讓路暢科技立即暴露在被*ST的風險之下。

根據退市新規,對于最近一個會計年度,利潤總額、凈利潤或者扣除非經常性損益后的凈利潤孰低者為負值且營業收入低于3億元的主板上市公司,交易所將對其股票實施退市風險警示(即*ST)。

數據顯示,2023年,路暢科技營業收入2.84億元,歸母凈利潤和扣非凈利潤均為負值;今年前三季度,公司營業收入2.05億元,同比下降4.34%,歸母凈利潤和扣非凈利潤仍然為負。全年業績大概率將觸發上述退市風險警示的紅線。

而就在上周末,中國人民銀行發布了《中國金融穩定報告(2024)》。其中提到,逐漸完善多元化退市機制,建立健全不同板塊差異化的退市標準體系;擴大重大違法退市適用范圍,完善市值標準等交易類退市指標;堅決出清不具有重整價值的上市公司,大力削減“殼資源”價值。

市場普遍認為,央行、證監會等相關部門未來的監管導向很可能是要讓長期虧損資不抵債、營收太低、財務造假、欺詐發行等沒有重整價值的公司逐步退出市場,同時經過重組的公司需具備一定的質量和競爭力。

面對退市新規以及央行近期的嚴監管表態,路暢科技在經營不善和重組失敗的夾擊下,市值已跌至中聯重科收購時的成本價。如何處理斥重金買下的“燙手山芋”,中聯重科進退維谷。

《電鰻快報》

熱門

手機版

手機版

相關新聞