2025-01-17 09:52 | 來源:電鰻快報 | 作者:商一煬 | [財經] 字號變大| 字號變小

《電鰻財經》關注到,友升股份前次申報IPO時計劃募資6.33億元,本次募資規模陡升3倍,且安排補流資金5億元,而申報上市前該公司曾分紅6000萬元,削減了公司巨額現金流。此...

《電鰻財經》文/商一煬

2024年12月26日,趕在年底之前,上海友升鋁業股份有限公司(簡稱“友升股份”)以2024年6月30日的數據更新IPO《招股書》,該公司擬在上海證券交易所主板上市,計劃募資金額高達24.71億元。

《電鰻財經》關注到,友升股份前次申報IPO時計劃募資6.33億元,本次募資規模陡升3倍,且安排補流資金5億元,而申報上市前該公司曾分紅6000萬元,削減了公司巨額現金流。此外,該公司財務及經營風險較大、產能力利用率不足、客戶重疊、過度依賴特斯拉等問題突出。

經營現金流剛剛轉正 半年度“猴急”分紅6000萬元

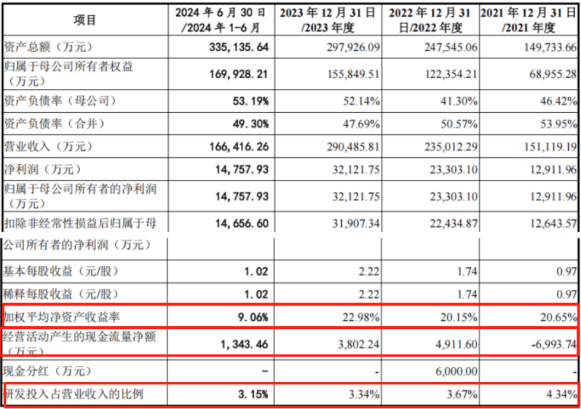

申報上市前的2022年度,友升股份實施分紅6000萬元,而這發生在該公司經營現金流剛剛“轉正”時點。同時,該公司本次IPO擬募資24.71億元,其中補充流動性資金安排高達5億元,占總募集資金總額的20.24%。

據2023版《招股書》披露,2020年和2021年,友升股份經營現金流凈額分別為-1,361.38萬元和-6,993.74萬元,未進行股利分配。

而在2022年友升股份現金流剛剛好轉,該公司第五次臨時股東大會就通過了“半年度利潤分配方案”,派發現金股利6,000萬元(含稅),2022年12月完成股利派發。當年度,友升股份經營現金流凈額為4,911.60萬元。

截至2023年上半年,友升股份現金流凈額1.1億元,如果2022年半年度不進行現金分紅,則現金流凈額應該為1.09億元,即進行了分紅的6000元與期末經營現金流凈額4,911.60萬元之和。

從友升股份2024年12月披露的《招股書》看,該公司經營現金流依然不容樂觀,2023年末、2024年上半年,經營現金流凈額分別為3802.24萬元、1343.46萬元。

胃口變大:24.71億元募資規模是前次申報的3.9倍

根據公開信息,2021年6月,友升股份向上交所主板第一次遞交上市招股書,計劃募集資金6.33億元,用于年產800萬套高端鋁合金汽車零部件(一期)和補充流動資金。1年后的2022年7月,友升股份的IPO突然終止。

上述決議2022年半年度分紅的“第五次臨時股東大會”,合適召開,友升股份并沒有披露時間,但分紅的正式實施是在2022年12月份。

值得關注的是,友升股份并沒有放棄上市,在半年度分紅實施1年后,即2023年12月30日,該公司再次申請IPO上市。

二次申請IPO胃口頗大。友升股份二次申請IPO募資規模24.71億元,是首次IPO申請募資規模的3.9倍。其中,二次募資的補充流動資金5億元,占總募資規模的20.24%,占前次計劃募資規模的79%。

瘋狂募資背后:產能力利用率持續下滑 資產盈利能力陡降至9.06%

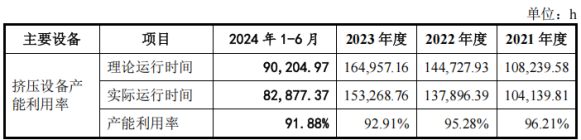

產能力利用率持續下滑。根據新版招股書披露,2021年、2022年2023年和2024年1-6月份的報告期,友升股份的產能利用率分別為 96.21%、95.28%、92.91%和 91.88%。

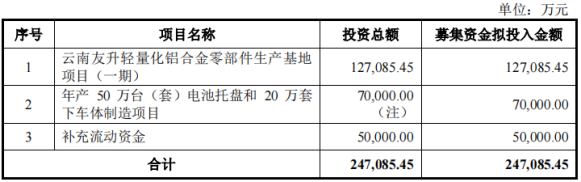

友升股份本次IPO計劃募資24.71億元,分別用于云南友升輕量化鋁合金零部件生產基地項目(一期)12.71億元、年產50萬臺(套)電池托盤和20萬套下車體制造項目7億元和補充流動資金5億元。

如果產能利用率得不到保障,加之補流資金巨大,友升股份本次募投項目的合理性需要重新考量。

研發投入占比持續下滑。報告期內,友升股份的研發投入占主營業務收入的比例分別為4.34%、3.67%、3.34%和3.15%。

加權平均凈資產收益率是體現一家公司資產盈利能力的核心指標,報告期,友升股份該指標由20%之上陡降至9.06%。

應收賬款風險較高。匯總兩版《招股書》信息,2020年、2021年、2022年2023年和2024年1-6月份,友升股份應收賬款凈額分別為27,555.76萬元、48,993.06萬元、66,245.45萬元、89,454.70 萬元和 91,960.31 萬元,占總資產的比例分別為31.58%、32.72%、26.76%、30.03%和 27.44%。

過度依賴特斯拉

友升股份對特斯拉直接和間接銷售收入占比巨大,且增長趨勢明顯,對特斯拉形成了過度依賴。

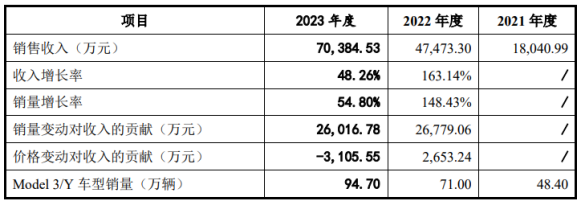

2021年、2022年和2023年,友升股份對特斯拉的銷售收入為18,040.99萬元、47,473.30萬元和70,384.53萬元,占當期主營業務收入比分別為11.94%、20.20%和24.23%。

友升股份對特斯拉的銷售產品以門檻梁、保險杠、電池托盤系列產品為主,報告期內對其銷售量、價格情況如下:

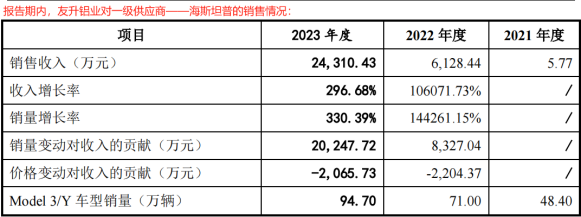

友升股份通過一級供應商——海斯坦普,向特斯拉銷售電池托盤系列產品等產品的金額驟增。

據友升股份披露,2021年、2022年和2023年,友升股份對海斯坦普的銷售收入為5.77萬元、6,128.44萬元和24,310.43萬元,其中2023年對應特斯拉Model3/Y車型94.7萬輛。

報告期內,友升股份對海斯坦普的銷售量、價格情況如下:

與客戶既合作又競爭 逐步“干掉中間商”?

友升股份客戶重疊嚴重。在回復交易所時,友升股份表示:由二級供應商向一級供應商轉型升級過程中,與原一級供應商客戶發生產品和客戶重合情況存在一定的潛在競爭關系。

友升股份作為一級供應商向整車廠商(最終客戶)供貨,作為二級供應商向一級供應商(中間客戶)供貨。隨著友升股份業務發展,對整車廠商的銷量和收入占比逐步提升、并超過對一級供應商的供貨。

對整車廠商的差價優勢“正在消除”。

價格才是重點。盡管友升股份在逐步繞開中間商,但對整車廠商的議價優勢幾乎不存在。報告期內,友升股份對整車廠商的產品噸價先升后降,基本原地踏步;對一級供應商(中間商)的產品噸價卻在逐步抬升,與整車廠商的差價正在縮小。

友升股份向一級供應商和整車廠商提供產品重疊,主要情況如下:

一級供應商——海斯坦普,產品重疊:友升股份的保險杠系列產品、電池托盤系列產品和副車架系列產品與海斯坦普的白車身件和底盤件存在產品重合的情況;客戶重疊:友升股份的整車客戶特斯拉、蔚來汽車、吉利集團、小鵬汽車與海斯坦普存在客戶重合的情況。

一級供應商——華域汽車,產品重疊:公司的保險杠系列產品、電池托盤系列等產品與華域汽車的內外飾件產品、底盤結構件存在產品重合的情況;客戶重疊:公司的整車客戶特斯拉、廣汽集團、北汽新能源、吉利集團與華域汽車存在客戶重合的情況。

其他一級供應商中,凌云工業,產品重疊為保險杠系列等產品;富奧股份,產品重疊為副車架系列產品,客戶重疊為整車客戶一汽股份、蔚來汽車和一級供應商寧德時代;麥格納,產品重疊包括電池托盤系列產品和副車架系列等產品,客戶重疊為整車客戶長安汽車和北汽新能源;本特勒,產品重疊為保險杠系列產品、副車架系列產品,客戶重疊為整車客戶沃爾沃;祥晉汽車,產品重疊為門檻梁系列產品和電池托盤系列產品,客戶重疊為整車客戶蔚來汽車和吉利集團與。

《電鰻快報》

熱門

手機版

手機版

相關新聞