2020-11-02 09:09 | 來源:投資者網 | 作者:周淼 | [上市公司] 字號變大| 字號變小

坐擁千億資產的東北老牌國企華晨集團,明明賬上躺著數百億的貨幣資金,卻對10億的債務束手無策。

坐擁千億資產的東北老牌國企華晨集團,明明賬上躺著數百億的貨幣資金,卻對10億的債務束手無策。

《投資者網》周淼

近期,一則華晨汽車集團控股有限公司(下稱“華晨集團”)10億元債券違約的消息傳出,引發輿論嘩然。

10月23日,華晨集團發布公告稱,2017年非公開發行公司債券(第二期)(下稱“17華汽05”)發生債務違約,規模為10億元。

對此,華晨集團官方多番表態,目前仍然在努力籌集資金,但是流動性緊張,資金面臨較大困難,能否及時籌集到足額資金存在重大不確定性。

10億債券拉響“引線”

10月24日,華晨集團債券停牌的公告在上交所官網掛出。公告稱,根據相關要求,公司應于10月21日16:00前歸還相關本金利息。截至目前,華晨集團未提供“17華汽05”的明確償債來源安排。

在短暫停牌后,華晨集團于26日再度發布公告稱,目前仍然在努力籌集資金,將與投資者協商解決。為保證其他債券投資者的交易權利,經向上海證券交易所申請,公司發行存續的其他所有債券自2020年10月26日開市起均恢復交易。

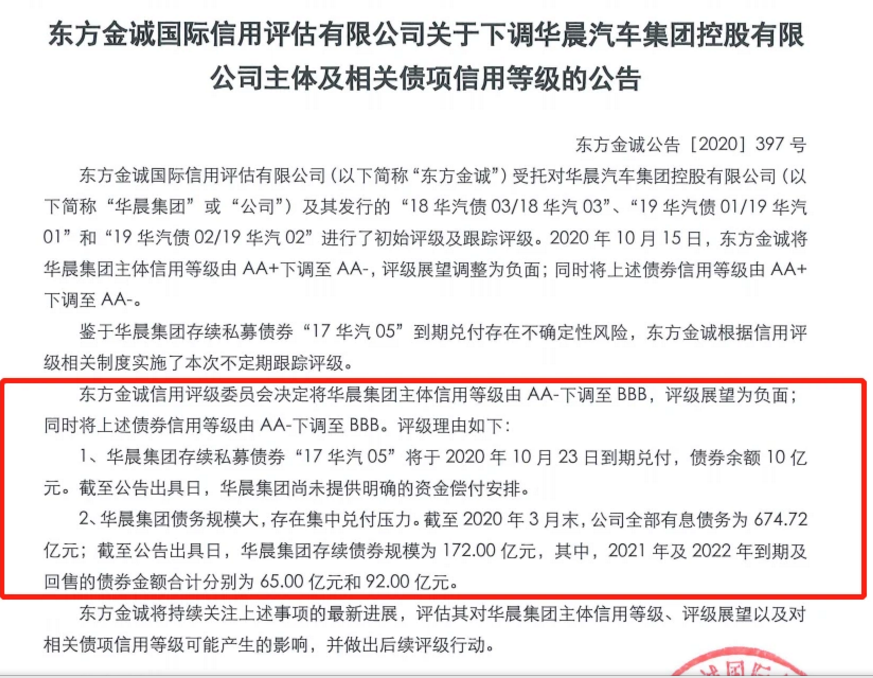

受此影響,華晨集團及旗下債券的信用評級也直降數級:10月28日,大公國際將華晨主體的信用評級從A+降至BB級,18華汽債02債由A+降至BB。此前的8月,公司及多只債券曾先后被東方金誠及大公國際列入評級觀察名單。

相關公告顯示,除17華汽05之外,華晨集團尚存13只票面利率在5.4%至6.5%之間的債券尚未兌付,涉及金額162億元。據不完全統計,2020-2021年華晨集團剩余待償還本息約21.59億元,2022年償債本息將達89.9億元的高峰。

來源:相關公告

據報道,華晨集團的債權銀行已組成債委會,其中光大銀行和興業銀行作為聯合主席行,成立的目的是協調相關債權方不要抽貸、壓貸及斷貸,并在未來開展債務重組。

在違約風波發酵之時,華晨集團旗下多只存續債券紛紛跳水。10月28日,“18華汽03”成交價創出新低6.11元/張,“18華汽01”、“19華汽02”成交價均在10元/張左右。而短短兩月之前的8月,上述債券價格區間為60-70元左右。

已有多筆小額貸款利息逾期

公開資料顯示,華晨集團總資產近2000億元,兩大股東亦均頗具實力,其中,遼寧省國資委持股比例占80%,為公司實際控制人;遼寧省社會保障基金理事會持股20%。

這樣一家國資背景的大型企業,為何會陷入債務違約的漩渦?半年報顯示,截至2020年6月末,華晨集團負債總額1328億元,資產負債率68.72%,遠遠超出同行水平。

從債務結構來看,其流動負債占比極高,總額達1026億元,主要為應付賬款和應付票據。此前數年,由于流動負債規模較大,華晨集團的流動資產均無法覆蓋流動負債,流動比率和速動比率均小于1,短期償債壓力較大。

上半年,華晨集團已發生多筆銀行貸款利息逾期,但每筆金額均未超1000萬元。這意味著,公司的現金流已經非常緊張。值得注意的是,華晨集團合并報表上的貨幣資金為513.76億元,其中非受限部分為346.18億元。不過,中證鵬元評級報告指出,華晨集團貨幣資金只有117.42億元,且大部分因票據等原因受限,債務也主要集中在母公司層面。

數據顯示,截至2020年6月30日,華晨集團的有息債務達445.78億元,占合并報表的69.46%,短期有息債務達282.5億元,現金短期債務比僅為0.48。值得注意的是,華晨集團總債務主要源于公司自身,而數百億元的貨幣資金或主要源于華晨寶馬。 在業內人士看來,一些發債主體為了制造高盈利能力、強償付能力的假象,往往會將一些自己對其控股力并不足夠強但卻足夠優秀的“超級子公司”強行納入合并報表,以此來獲取極高的信用評級,但這卻為此類債券日后的信用違約埋下了較大的隱患。

業績主要靠華晨寶馬

從業務結構來看,華晨集團旗下有華晨中國(01114.HK)、申華控股(600653.SH)、金杯汽車(600609.SH)和新晨動力(0.275,-0.01,-3.51%)(01148.HK)4家上市公司。其中華晨中國承載了華晨中華、金杯、華頌三大自主品及雷諾、寶馬兩大外資品牌的整車生產、研發業務。

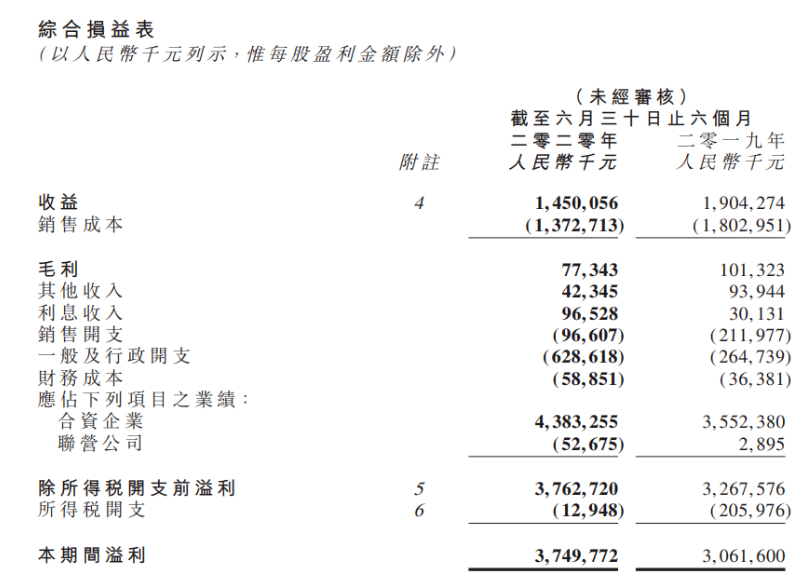

財報顯示,今年上半年,華晨集團營收為846億元,凈利潤為63億元;同期華晨中國凈利潤為40.45億元,貢獻了近2/3的凈利潤。而在華晨中國亮麗的業績背后,主要是靠華晨寶馬支撐。

華晨寶馬是華晨中國與寶馬(荷蘭)控股有限公司成立的合資企業,其中華晨中國持股50%。近年來,華晨寶馬營收占比常年超90%,更是成為華晨中國最大的利潤來源。

數據顯示,今年上半年,華晨寶馬凈利潤高達43.83億元,同比增長23.4%。此前的2018年、2019年,華晨寶馬貢獻純利潤分別為62.44億元、76.26億元;同期華晨中國凈利潤分別為58.21億元、67.63億元,兩年利潤貢獻率均超100%。

來源:公司半年報

值得注意的是,如果剔除寶馬帶來的投資收益,華晨中國將連年虧損。據相關數據統計,2015年至2019年,其剔除華晨寶馬利潤分成的虧損分別為5.4億元、6億元和8.6億元、4.2億元、10.64億元,總體虧損34.84億元。

《投資者網》梳理發現,公司的凈利率與毛利率亦出現顯著差異。2018年至2020年上半年,其凈利率分別為120.95%、157.36%、258.6%;而毛利率則僅為6.55%、1.93%及5.34%。

對此,一名不愿具名的業內人士告訴《投資者網》,凈利率與毛利率差異較大是企業有投資收益、政府補助、出售資產等營業外收入。有些公司會存在凈利率超過100%的情況,比如有較高的長期股權投資或企業投資。

不過,這種“躺贏”的模式或將無法持續。2018年,華晨中國曾與寶馬集團簽署協議,到2022年,華晨中國將僅持有華晨寶馬25%的股份,從中獲取的利潤也將腰斬;并且,華晨中國屆時也將不再合并華晨寶馬的報表。

更雪上加霜的是,華晨的自主品牌仍然乏力。數據顯示,華晨中華前三季度累計銷量僅為4497輛,同比下滑78.31%;華晨金杯僅有1635輛,同比下滑88.98%;華晨雷諾有8685輛,同比下滑48%。

2019年,華晨集團自主品牌乘用車銷量為17.62萬輛,同比下降24.38%;收入為19.42億元,同比下降68.9%。其他子公司申華控股、新晨動力近年來主營業務則處于虧損狀態。

作為華晨集團重要的自主品牌,華晨中華在2011年至2015年迎來發展高潮期,憑借V5、H330等明星產品在自主品牌市場站穩腳跟。但從2017年開始,華晨中華的年銷量便逐年大幅下滑。

在業內人士看來,華晨集團此次債務風波的根源,與其長期過度依賴合資品牌“輸血”的經營模式不無關系。

危機征兆早已顯現

事實上,7月以來,華晨集團就開始狀況頻出。先是被曝出流動性緊張的問題,其旗下多只債券價格持續大幅下跌,部分債券跌幅甚至超50%。隨后,公司子公司股權凍結、巨額訴訟纏身、被列為執行人等消息也相繼傳出。

對于此次債務違約,華晨集團也早已做好打算。一方面,9月兩只信托爆雷后,華晨集團將旗下核心子公司華晨中國30.43%的股權無償轉讓給了子公司遼寧鑫瑞汽車發展有限公司。

股權轉讓后,華晨中國變為了華晨集團的孫公司,其股權也變成了公司資產。根據規定,母公司欠債,當債權人向法院申請強制執行資產的時候,只能夠執行到子公司股權。如此一來,即使債權人向法院起訴追債,也無法凍結華晨中國的股權。

另一方面,華晨集團開始賣股“求生”。此前的5月,華晨集團與遼寧省交通建設投資集團有限責任公司及其附屬公司遼寧交通投資有限責任公司(下稱“遼寧交投”)簽訂戰略投資協議。根據協議,公司將以0.01美元/股出售2億股華晨中國股權給遼寧交投,占其已發行股本數的3.96%。

7月上旬,華晨集團再度向遼寧交投出售4億股華晨中國普通股,占其已發行股本總數約7.93%。近期,更是有消息稱遼寧交投在考慮牽頭私有化華晨中國。對此,華晨集團予以否認。

然而,對華晨集團整體而言,眼下需要解決的,遠遠不止資金問題。(思維財經出品)■

《電鰻快報》

熱門

手機版

手機版

相關新聞