2022-10-14 10:14 | 來源:和訊網 | 作者:俠名 | [IPO] 字號變大| 字號變小

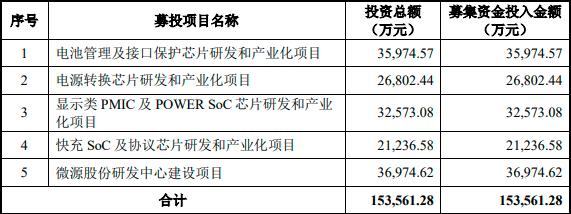

本次IPO,微源股份擬向社會公眾公開發行人民幣普通股(A股)不低于4001萬股,擬募集資金約15.36億元。

當前,市場上關于半導體步入下行周期的聲音不絕于耳,而此時微源股份正全力以赴沖擊科創板,并于10月12日回復了科創板二輪問詢。和訊財經觀察微源股份更新的2022年半年報財務數據發現,公司業績已在半導體行業的悲觀預期中“沖高回落”,今年上半年歸母凈利潤同比下降61.78%。

本次IPO,微源股份擬向社會公眾公開發行人民幣普通股(A股)不低于4001萬股,擬募集資金約15.36億元。

(來源:微源股份招股書)

“家族式”管理有前科

微源股份的實控人為戴興科、劉青華夫婦,二人合計控制公司79.6150%的表決權股份。

本次發行完成后,實際控制人控制權的比例將有所下降但仍處于絕對控制地位。

在持股5%以上股東中,科創達合伙持有微源股份比例約為17.18%,而實控人各自的親屬戴興化、戴云和劉建國又分別持有科創達合伙7%、1.38%以及4.91%的合伙份額。此外,戴興科兄弟戴興化還擔任微源股份董事、副總經理、銷售經理。

這樣的家族式管理曾經滋生不少內控問題。

2019年、2020年,科創達合伙、劉青華因自身資金需求,向微源股份進行資金拆借;2019年之前,微源股份通過戴興科借入部分款項補充營運資金,未約定利息;微源股份還通過供應商取得銀行貸款,再根據實際付款需要將款項用于公司日常經營。

實控人如此高的控股、參股比例對于公司及其他股東特別是中小股東的利益是否會產生較大不利影響?公司采取哪些措施以保護中小股東利益?就此問題,和訊財經聯系微源股份詢問,但微源股份并未正面回復。

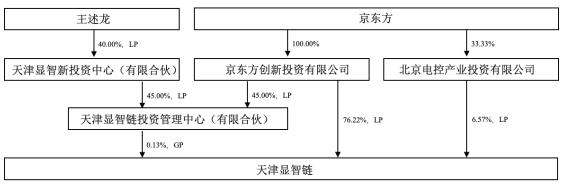

京東方前法務主管曾任公司董事,上任不足一年火速離職

招股書顯示,王述龍是公司發行前的前十名自然人股東,該人于2015年1月至2020年2月期間擔任京東方法務部法務主管。2020年8月,天津顯智鏈(原董事王述龍投資企業)入股微源股份。

2020年9月,王述龍從戴興科處受讓股權,價格均為8.8526元/注冊資本。在一輪問詢中,證監會要求微源股份說明王述龍、天津顯智鏈入股發行人的定價依據,是否與有關客戶采購或業務有關,是否存在利益輸送或相關安排。

不過,王述龍卻在啟動上市前的2021年9月辭去公司董事職務,在微源股份任職不足一年。微源股份稱,王述龍離職的原因為個人工作安排等。

(來源:微源股份招股書)

此外,2019-2021年,微源股份對京東方及/或其下屬公司直接或間接銷售金額分別為4.29萬元、68.85萬元、67.45萬元和25.89萬元。

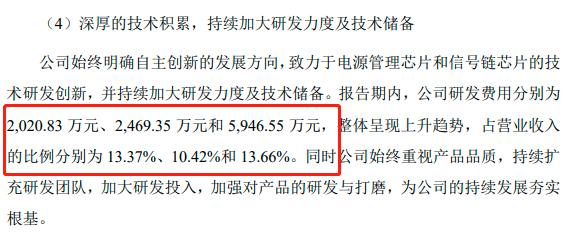

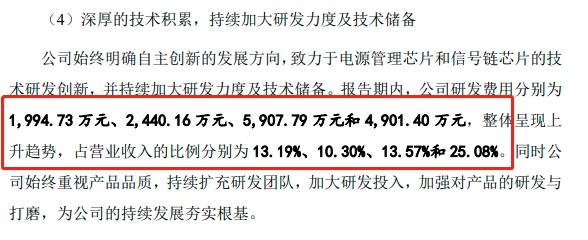

研發費用前后不一致

和訊財經發現,在微源股份9月30日和8月22日披露的回復意見中,兩者披露的研發費用及所占營業收入比重不一致。

(來源:微源股份8月22日回復意見)

(來源:微源股份9月30日回復意見)

數據顯示,近3年,公司研發費用占營業收入的比重低于同行業可比公司平均水平。

(來源:微源股份招股書)

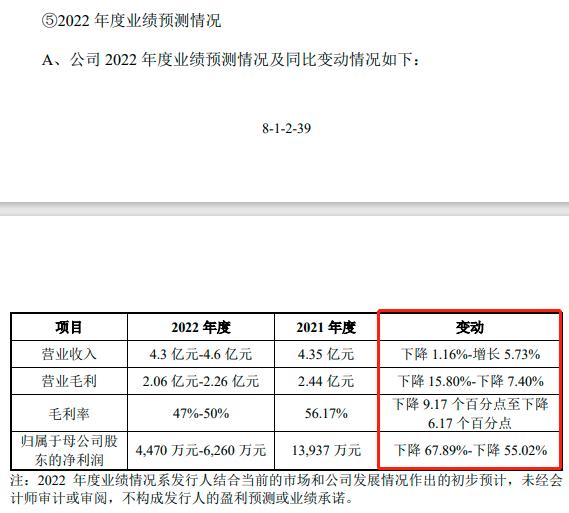

還未上市業績已變臉,上半年歸母凈利潤同比下滑61.78%

根據招股書,微源股份2021年第二季度營業收入達到峰值,為1.32億元,在此后的第三、四季度均環比下降。

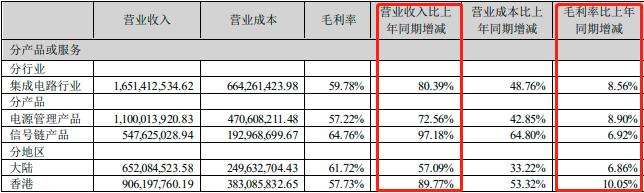

最新財務數據顯示,微源股份2022年上半年實現營業收入1.95億元,較上年同期下降12.84%,主營業務毛利率由2021年的56.26%下滑至50.62%,;公司歸屬于母公司股東的凈利潤同比下滑61.78%。這是公司近3年營收、毛利率、歸母凈利潤首次出現負增長。

微源股份解釋稱,業績下滑主要系隨著市場供需的緩和,發行人小幅調整了產品售價,平均單價較上年同期下降9.49%,銷量小幅下降3.70%。

(來源:微源股份招股書)

值得注意的是,微源股份預計下半年業績還將延續上半年的下滑趨勢。

(來源:微源股份二輪問詢回復意見)

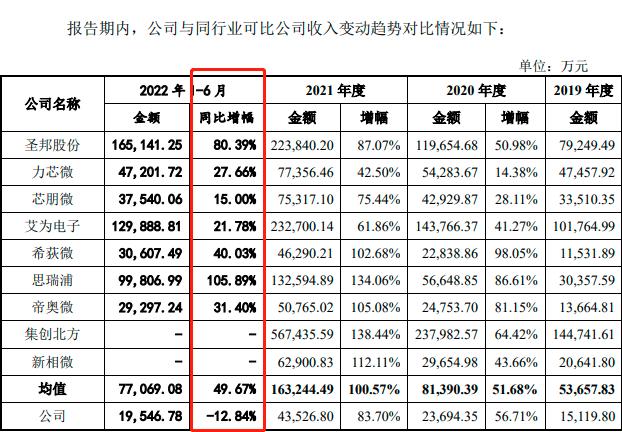

不過,可比公司今年上半年的營收都實現了較好的增長;圣邦股份(300661)營收、毛利率均有較大幅度上漲。

(來源:圣邦股份2022年半年報)

(來源:微源股份9月30日回復意見)

那么,造成微源股份與友商毛利率分歧的原因是什么?公司核心競爭力、盈利能力有無不利變化?微源股份方面尚未給出正面回應。

供應商集中度高,產業鏈議價能力或較弱

微源股份主要晶圓供應商為臺積電和華虹半導體。數據顯示,2019年度、2020年度和2021年度,微源股份向前五大供應商合計采購的金額占同期采購金額的比例分別為83.42%、87.68%和88.89%,占比相對較高。

其中,2019年公司向臺積電的采購金額4,140.11萬元,占采購總額比例35.99%,而到了2021年,采購金額上升至1.05億元,占采購總額比例升至47.10%,接近一半。

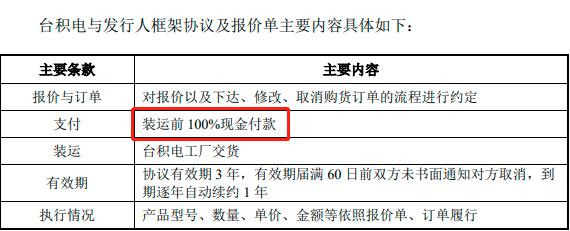

據臺媒《自由財經》報道,臺積電通知客戶從明年1月起,客戶付款條件更加嚴格,付款期限從交貨起的30天縮短為15天。

和訊財經發現,臺積電與微源股份簽訂的框架協議則比上述條件更為嚴苛,要求裝運前100%現金付款。另外,截至今年上半年,臺積電占微源股份期末預付款項比例也從去年年末的24.45%上升至30.11%,預付款項比例的上漲是否將導致一定的財務風險?

(來源:微源股份8月22日回復意見)

今年5月,臺灣媒體報道稱,臺積電通知客戶,明年1月起將全面調漲晶圓代工價格,漲幅6%,部分臺積電客戶證實接獲漲價通知。這或將給微源股份造成更大的現金流壓力。

此外,外部市場變化也將給微源股份業績帶來壓力。集微網指出,由于越來越多國內廠商布局電源管理芯片品類,加速推出產品,不少消費類料號的供應緊張狀況較去年已有明顯緩解。現貨市場上,德州儀器在內(包括很多國內廠商)的很多廠商的電源管理芯片價格已下跌多時,很多型號報價距高點已經跌去一半有余。其中,通用消費類電源管理芯片跌幅較大,不少已經降至常態價格。

針對文中提到的問題,和訊財經曾聯系微源股份進行詢問。遺憾的是,未得到正面的解答。

《電鰻快報》

熱門

手機版

手機版

相關新聞