2022-10-20 14:31 | 來源:澎湃新聞 | 作者:俠名 | [IPO] 字號變大| 字號變小

Wind數據顯示,2019年-2021年,百利天恒實現營收分別為12.07億元、10.13億元和7.97億元,同比增速分別為8.62%、-16.07%和-21.33%;同期歸母凈利潤分別為0.08億元、0.38億元....

????????2022年7月28日,四川百利天恒藥業股份有限公司(以下簡稱“百利天恒”)在上交所科創板上會通過,由安信證券作其保薦機構。

????????招股書顯示,百利天恒此次公開發行股票不超過4010萬股,占發行后公司總股本的10%。預計募集資金約為14.22億元,其中SI-B001及SI-B003雙特異性抗體注射液項目擬募資5.36億元、GNC-038四特異性抗體項目擬募資4.12億元、GNC-039四特異性抗體項目擬募資1.32億元、SI-F019融合蛋白項目擬募資0.28億元,3.14億元將用于抗體藥物產業化建設。

????????查詢招股書發現,百利天恒在報告期內處于持續虧空的狀態,且市場推廣費高于研發費用,存在“重營銷輕研發”的情況。針對上述情況,發現網向百利天恒公開郵箱發送采訪函請求釋疑,截至發稿前,百利天恒并未給出合理解釋。

營收持續降低,主營產品售價腰斬

????????公開資料顯示,百利天恒是一家集藥品研發、生產與營銷一體化的現代生物醫藥企業,擁有化藥制劑與中成藥制劑業務板塊和創新生物藥業務板塊,覆蓋從中間體、原料藥到制劑的上下游一體化能力及“研發—生產—營銷”完整全生命周期商業化運營能力。

????????Wind數據顯示,2019年-2021年,百利天恒實現營收分別為12.07億元、10.13億元和7.97億元,同比增速分別為8.62%、-16.07%和-21.33%;同期歸母凈利潤分別為0.08億元、0.38億元和-1.00億元,同比增速分別為-76.45%、390.26%和-363.82%。

????????Wind(百利天恒)

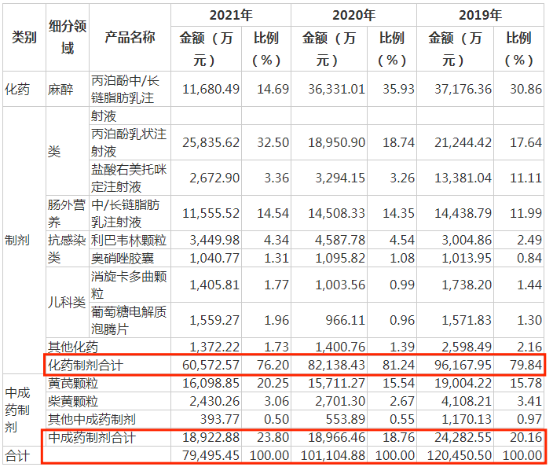

????????查閱招股書發現,百利天恒出現虧損或與其主營的制劑業務有關。2019年-2021年,百利天恒的制劑業務的銷售收入分別為12.05億元、10.11億元和7.95億元。其中,化藥制劑營收分別為9.62億元、8.21億元和6.06億元,占主營業務比例為79.84%、81.24%和76.20%;中成藥制劑營收分別為2.43億元、1.90億元和1.89億元,占主營業務比例分別為20.16%、18.76%和23.80%。

????????招股書(百利天恒)

????????由于百利天恒的業務結構十分集中,其制劑業務的營收水平將直接影響到公司的整體業績水平。以百利天恒化學制劑中麻醉類兩種藥劑為例,鹽酸右美托咪定注射液的銷售收入從2019年度的1.34億元下降至2021年的0.27億元,其中2020年同比下降75.38%,2021年同比下降18.86%;丙泊酚中/長鏈脂肪乳注射液銷售收入從2020年的3.63億元下降至2021年的1.17億元,下降幅度為67.85%,降幅均處于較大的水平。可見在其他制劑營收處于較為穩定水平的情況下,這兩種藥劑的收入降低對百利天恒整體營收的影響十分深重。

????????針對上述數據,百利天恒在招股書中解釋道,報告期內,營業收入持續下滑主要系一方面公司鹽酸右美托咪定注射液和丙泊酚中/長鏈脂肪乳注射液進入國家藥品集中采購清單,而公司未中標導致相關產品丟失較多市場份額;另一方面受到新冠疫情的影響,公司多款藥品或因推廣受限、或因門診減少、亦或因使用受限,導致相關產品銷量下滑。

????????業內人士對此表示,百利天恒對化藥制劑與中成藥制劑業務板塊的收入極其依賴,且面臨藥品集中采購、新型冠狀病毒肺炎疫情防控、市場競爭加劇等不良因素,若上述因素對其銷售收入的不利影響加劇,且旗下制劑業務為保銷量繼續降價,則公司存在收入繼續下滑的風險。

銷售費用高企,募資目的存疑

????????作為一家藥品研發、生產與營銷一體化的現代生物醫藥企業,學術交流及拜訪活動必不可少,但百利天恒高額的市場推廣費用引起了上交所的問詢。

????????據招股書顯示,2019年-2021年,百利天恒銷售費用分別為7.72億元、5.76億元和3.91億元,其中光市場推廣費用的金額就高達5.80億元、4.74億元和3.14億元;同期的研發費用金額分別為1.81億元、1.96億元和2.79億元。

????????從銷售費用與研發費用的對比來看,光是高額的市場推廣費一項營銷費用,就已經超過了其研發費用的全部。而百利天恒則在招股書中表示,高額的市場推廣費用是為了促進業務規模的持續成長,提升產品的市場份額以及擴大公司品牌影響力,所以公司投入了較多的市場推廣費。

????????招股書(百利天恒)

????????不光如此,百利天恒在此次IPO募集資金的14.22億元當中,有共計約11.08億元計劃用于包含SI-B001及SI-B003雙特異性抗體注射液在內的四項藥品的研發。

????????業內人士指出,百利天恒存在著“重營銷、輕研發”的問題,雖有改善,但隨著醫藥行業競爭的日趨激烈和技術標準的不斷提高,若百利天恒旗下產品無法把握市場及技術創新的能力,其核心競爭力將被削弱,進而在市場上面臨被其他公司淘汰的風險;且百利天恒此次IPO的資金計劃全部用于各類藥物的研究項目,可面對上述數據,此次的募集資金是否全部用于項目的研發,令人深思。

《電鰻快報》

熱門

手機版

手機版

相關新聞