2024-05-17 10:40 | 來源:市場資訊 | 作者:未知 | [上市公司] 字號變大| 字號變小

?由于車險是屬地化管理,機構想要進軍市場分得一羹需要獲得各地的行業準入,車險落地的過程需要一定時間。比亞迪財險的前身易安財險此前并未獲得車險經營資質,如今其能夠...

來源:慧保天下

國內最早出現車企入股財險公司的消息時,國內業界人士直呼“狼來了”,然而先后經歷幾次類似的聲音之后,人們發現這些車企壓根兒沒有對車險市場格局造成明顯影響,憂慮之情由此逐漸消散。

如今,情況略有不同,國內新能源車行業龍頭比亞迪(218.550,0.24,0.11%),帶著其全資入股的深圳比亞迪財險(原易安財險),以及8個地區的交強險經營資質,來勢洶洶殺入車險圈。據媒體報道,其首單車險,已經出單。

這一次,在前有“老三家”圍追堵截,后有造車新勢力兩面夾擊,同類車企系保險公司又接連失利的情況下,比亞迪財險此番究竟是入場攪局還是誤入狼群?又是否能回應消費者對新能源車險的降價呼聲?

值得注意的是,4月,原中華聯合財險車險部負責人王勇已經正式獲批擔任比亞迪財險總經理,而在王勇之前,原華海財險副總經理(主持工作)史翔,曾深度參與比亞迪對易安財險的收購,其也被視為比亞迪財險成立后的首任總經理,不過,還沒有等到任職資格獲批,史翔就選擇了離開,加盟中路財險。

01

比亞迪入局新能源車險再進一步,首批8地獲批交強險業務資質

5月6日,金融監管總局發布行政許可信息,同意比亞迪財險在安徽、江西、山東(不含青島)、河南、湖南、廣東、陜西和深圳地區使用全國統一的交強險條款、基礎保險費率和相應的費率浮動系數。這意味著,比亞迪財險在上述地區可以提供相應的交強險產品及服務。

金融監管總局還表示,比亞迪財險應高度重視交強險業務,嚴格執行交強險財務核算、費用分攤、準備金評估、單證及標志管理、系統管控和信息披露等各項制度,加強風險管理,提高服務質量,切實保護被保險人和交通事故受害者的合法權益。

由于車險是屬地化管理,機構想要進軍市場分得一羹需要獲得各地的行業準入,車險落地的過程需要一定時間。比亞迪財險的前身易安財險此前并未獲得車險經營資質,如今其能夠一次性獲得8個地區批準更顯難得。

然而在獲批經營交強險后,比亞迪對于其開展新能源車險業務的姿態又十分曖昧。據《南都周刊》報道,5月3日,比亞迪已經在官方APP中設立了保險服務入口,并介紹稱,比亞迪保險的服務范圍包含7個主要類別及15個細分的車輛保險產品,其中就有交強險和商業險,且商業險明確指向新能源汽車。不過,據“慧保天下”查詢,現APP頁面已不再顯示該入口。比亞迪財險官方客服表示,公司車險業務目前正在積極籌備中,還未正式上線。

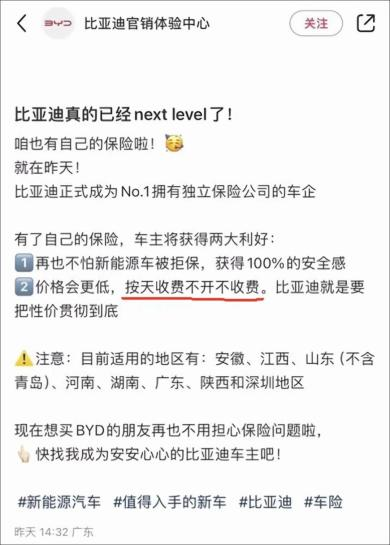

而據AC汽車報道,“比亞迪官銷體驗中心”在某社交平臺上發布比亞迪車險相關信息中,明確提到“車主再也不怕新能源車被拒保”,車險還會“按天收費”,或會進一步降低車險保費。不過僅一天后,這條消息也不可見。

在市場看來,背靠母公司資源與前身互聯網保險優勢的比亞迪財險似乎具備銜住新能源車險這塊“燙嘴的肥肉”的能力。

實際上,自2023年完成對易安財險的收購以來,比亞迪財險一直在為進軍車險市場做準備。2023年9月,比亞迪財險注冊資本由10億元增至40億元;2023年11月,比亞迪財險獲批新增“機動車保險,包括機動車交通事故責任強制保險和機動車商業保險”的業務范圍,正式入局車險市場;2024年4月,原中華聯合財險車險部負責人王勇獲批擔任比亞迪財險總經理。

不同于傳統保險公司,易安財險是我國唯四的互聯網保險公司之一,無須鋪設線下機構。與此同時,比亞迪則擁有遍布全國的銷售服務網絡,比亞迪財險則具備了全國范圍展業的基礎,也有希望盡快解決車險業務規模不足導致的成本費用無法有效分攤等問題。

其次,比亞迪財險能夠利用主機廠優勢獲取用戶動態數據,提高汽車產業鏈掌控力度。傳統保險公司只能尋求第三方獲取數據,準確性會有所折扣。比亞迪財險的股東既是主機廠又是電池廠,能夠與用戶產生緊密的聯系,掌握更強的風險定價和管控能力,讓自身營銷和服務得到延伸,具備了掌控產業鏈的天然優勢。

02

以往車企跨界保險均不盡如人意,國內外車企系保險公司齊虧損

事實上,車企入股保險公司早已不是新鮮事,比亞迪財險未來會面臨什么挑戰,將來會如何發展,國內外車企系保險公司的經營情況可供讀者參考。

國內市場現有廣汽設立的眾誠保險、一汽設立的鑫安車險、滴滴投資入股的現代財險、吉利投資入股的合眾財險4家車企系保險公司。從四家險企披露的2023年年報來看,新能源車險增勢難抵保司虧損頹勢。

2023年眾誠保險虧損額達到4128.3萬元,綜合成本率為104.3%;

2023年鑫安車險虧損額達到1.46億元,綜合成本率為114.66%;

2023年現代財險虧損額達到1.07億元,綜合成本率為144.59%;

2023年合眾財險虧損額達到6213.9萬元,綜合成本率為128.20%。

國外大舉進軍保險業的特斯拉也難以幸免。特斯拉旗下兩家保險子公司Tesla Property & Casualty 和Tesla General Insurance公布2023年前三季度財務報告顯示,2023年前9個月,兩家公司合計實現6652萬美元保費收入,但凈利潤合計虧損1631萬美元。

承保虧損和低迷的投資回報率是上述車企系保險公司陷入虧損狀態的主要原因。保險公司是雙輪驅動的盈利模式,車險業務沒有形成規模前,難以實現承保盈利,投資收益就成為盈利的關鍵。但投資受到宏觀經濟、社會發展、政策變動等因素影響極大,不可控性極強,尤其是對于財險這樣的短期資金,更考驗資產負債匹配能力。

當下,新能源車險市場既無法對消費者作出降價承諾也無法確保保險機構有利可圖,這注定是一條誘惑十足,但投入成本高、虧損風險高的道路。此外,小鵬汽車、蔚來汽車、理想汽車等造車新勢力們也紛紛設立或收購保險經紀公司,預備開展車險業務。新能源車險的角斗場從不缺乏新鮮的血液,比亞迪也僅是眾多入局者之一。

03

客戶嫌貴,險企喊虧,新能源車險困局重重,比亞迪能否破局尚需時日

除上述問題之外,承保難、承保虧損也始終是新能源車險無法繞開的阿喀琉斯之踵,不僅新能源車險整體賠付呈現極大幅度的增長,并且賠付率遠高于燃油車。對于比亞迪財險而言,盡管這塊蛋糕足夠大,但想要盈利仍有很長的路要走。

首先,在市場實際承保過程中,保險公司對于新興技術帶來的承保需求難以迅速掌控。在新能源汽車產業快速發展的背后,是新能源汽車廠商不斷地創新迭代,因此,持續的研發設計和技術創新也將是比亞迪財險面臨的挑戰之一。

此次比亞迪財險開展交強險業務備受關注,更在于市場期待其能夠將新能源車險價格“打下來”。在車險綜合改革實施后,商業車險保費的計算公式為:

商業車險保費=基準純風險保費/(1-附加費用率)×無賠款優待系數×交通違法系數×自主定價系數。

其中,基準純風險保費、無賠款優待系數、交通違法系數為行業通用。這也意味著,比亞迪財險同其他保險機構一樣,車險定價僅能調整附加費用率和自主定價系數,且須遵照監管機構相關要求的浮動范圍。在新能源汽車風險因子不降、保險公司有限的自主定價權下,比亞迪財險的定價優勢短期難以凸顯。

更重要的是,車險是高度同質化的保險產品,車險條款的制定必須嚴格遵循監管要求,由此定價成了決定車險經營最重要的因素,如果比亞迪財險的新能源車險產品無法真正實現差異化,那未來還是會陷入價格戰的經營怪圈中。

不過近日金融監管總局財險司下發《關于推進新能源車險高質量發展有關工作的通知(征求意見稿)》,明確了新能源商業車險自主定價系數范圍按照[0.5-1.5]執行,意圖提升保險公司自主定價能力,同時,進一步強調了純風險保費在新能源車險定價中的作用,要求動態優化調整基準費率。未來,比亞迪財險能否在有限的定價范圍內滿足消費者的低價期待,值得觀察。

影響比亞迪財險成功與否最重要因素還在于母公司比亞迪如何對其進行定位,是“公司的一個部門”,抑或“一家獨立的保險公司”?如果是后者,壓力會小很多,如果是前者,處處需要聽命于母公司,則難以按照普通的財險公司來對待。

一方面,相比傳統保司多年積累的運營經驗,比亞迪財險的管理體系建立、服務平臺構筑并無顯著優勢。

另一方面,成立之初比亞迪財險核心運營管理團隊就開始了裂變,原華海財險史翔作為比亞迪收購易安財險前期的主要籌備負責人,于2023年下半年離開比亞迪財險轉赴中路財險。接替其的,是來自中華聯合曾經的車險業務負責人,王勇。

《電鰻快報》

熱門

手機版

手機版

相關新聞