2024-07-29 15:57 | 來源:金融界 | 作者:俠名 | [產業] 字號變大| 字號變小

值得注意的是,有專業人士指出,在當前白酒行業整體面臨庫存壓力、高端產品價格諸如飛天53度茅臺價格調整的背景下,水井坊的業績表現雖顯穩健,但其高銷售費用模式及現金流...

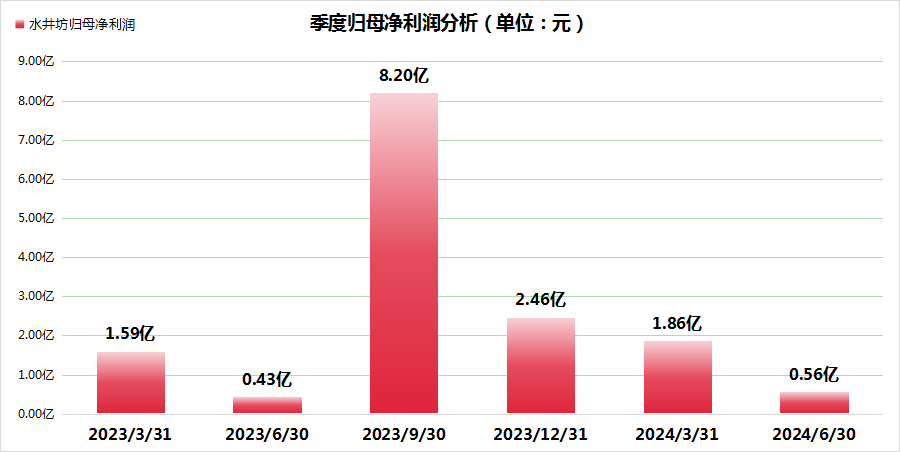

近期,水井坊作為A股白酒板塊的先鋒,率先披露了20家上市公司中的首份財報,展示了其在上半年實現的穩健增長業績。具體而言,公司實現營業收入17.19億元,同比增長12.57%,歸母凈利潤達2.42億元,增幅達19.55%,特別是二季度歸母凈利潤達到0.56億元,同比提升了三成左右,顯示出較強的盈利能力。

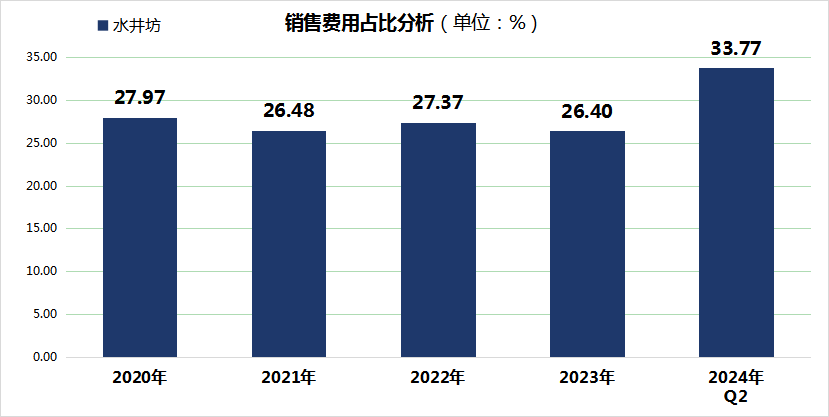

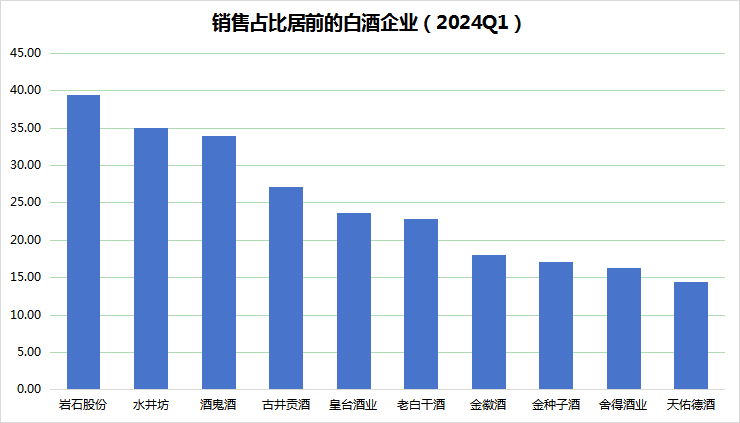

然而,深入分析數據細節,發現水井坊增長背后所依賴的高額銷售投入。上半年,水井坊的銷售費用攀升至5.80億元,同比增長5.67%,占營業收入的比重高達33.77%,盡管較去年同期的35.97%有所下降,但在同行業中仍位居前列,僅次于巖石股份,且遠超行業平均水平(一季度平均為16.34%)。這一數據凸顯了水井坊在市場競爭中對于銷售推廣的依賴程度。

從戰略層面來看,水井坊的策略聚焦于關鍵城市與核心市場,通過深化與經銷商及商業伙伴的合作,構建穩固的價值鏈體系,確保業務的健康可持續發展。同時,公司還致力于優化門店與經銷網絡布局,利用BC聯動策略促進銷售,并在數字化營銷與電商建設上取得顯著進展,這些措施均有助于拓寬市場基礎,提升品牌影響力。

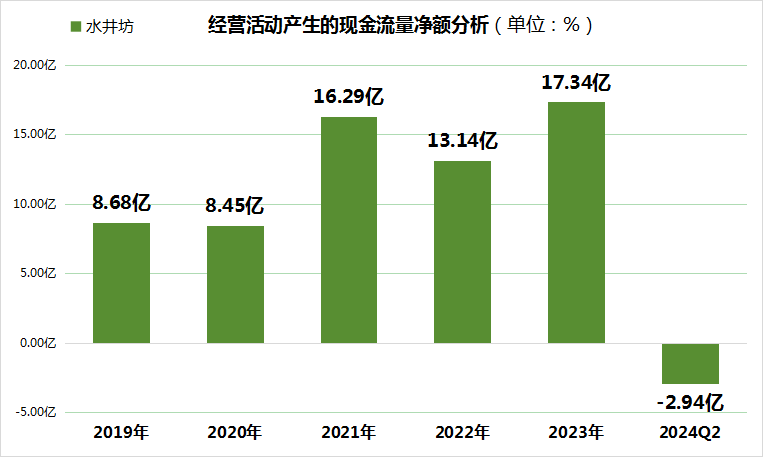

然而,高銷售費用也直接影響了公司的現金流狀況。上半年,水井坊經營活動產生的現金流凈額呈現負值(-2.94億元),與去年同期的正值(0.13億元)形成對比,反映出公司在追求收入增長的同時,面臨著較大的資金流出壓力。

值得注意的是,有專業人士指出,在當前白酒行業整體面臨庫存壓力、高端產品價格諸如飛天53度茅臺價格調整的背景下,水井坊的業績表現雖顯穩健,但其高銷售費用模式及現金流狀況卻為下半年的經營帶來了不確定性。

《電鰻快報》

熱門

手機版

手機版

相關新聞