2024-11-12 09:56 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

粵海飼料是一家主要從事水產(chǎn)飼料研發(fā)、生產(chǎn)及銷售的國家創(chuàng)新型試點(diǎn)企業(yè)及高新技術(shù)企業(yè)。公司水產(chǎn)飼料產(chǎn)品按產(chǎn)品類型劃分為特種水產(chǎn)飼料和普通水產(chǎn)飼料,主要產(chǎn)品包括以蝦料...

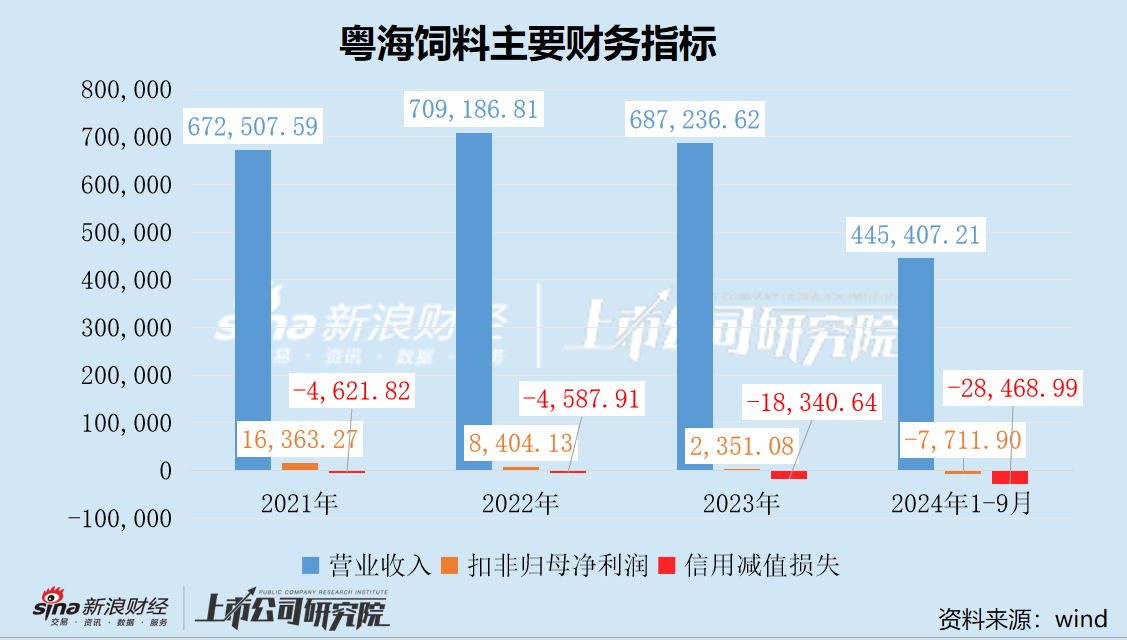

近日,粵海飼料(7.740,0.11,1.44%)發(fā)布了2024年三季度報告。2024年前三季度,公司業(yè)績降幅擴(kuò)大,營收和凈利潤分別同比下降16.24%、311.13%。造成本期巨虧的主要原因系計(jì)提了巨額的信用減值損失。

值得注意的是,粵海飼料上市當(dāng)年信用減值損失金額僅為4587.91萬元,次年激增至1.83億元,今年截至9月再次攀升至2.85億元,疑似財務(wù)“洗大澡”。

經(jīng)營業(yè)績降幅持續(xù)擴(kuò)大 財務(wù)表現(xiàn)弱于同行

粵海飼料是一家主要從事水產(chǎn)飼料研發(fā)、生產(chǎn)及銷售的國家創(chuàng)新型試點(diǎn)企業(yè)及高新技術(shù)企業(yè)。公司水產(chǎn)飼料產(chǎn)品按產(chǎn)品類型劃分為特種水產(chǎn)飼料和普通水產(chǎn)飼料,主要產(chǎn)品包括以蝦料、海鱸魚料、金鯧魚料等為代表的特種水產(chǎn)飼料,以及以草魚料、羅非魚料等為代表的普通水產(chǎn)飼料。除水產(chǎn)飼料外,公司其他產(chǎn)品包括水產(chǎn)動保產(chǎn)品、水產(chǎn)品及水產(chǎn)品預(yù)制菜等。

據(jù)中國飼料工業(yè)協(xié)會披露,受2022-2023年水產(chǎn)行情長期低迷和極端天氣影響,養(yǎng)殖戶投苗積極性不高,存塘量下降,養(yǎng)殖節(jié)奏延后,各品種間轉(zhuǎn)養(yǎng)率提升。粵海飼料2022年上市,上市業(yè)績即“變臉”,營收僅增長5.45%,2020年和2021年?duì)I收增速均超過15%;毛利率下滑了2.82個百分點(diǎn),凈利潤暴跌37.82%,由1.85億元銳減至1.15億元。2023年,粵海飼料經(jīng)營業(yè)績繼續(xù)下滑,營收同比下降3.1%,凈利潤下降64.6%。

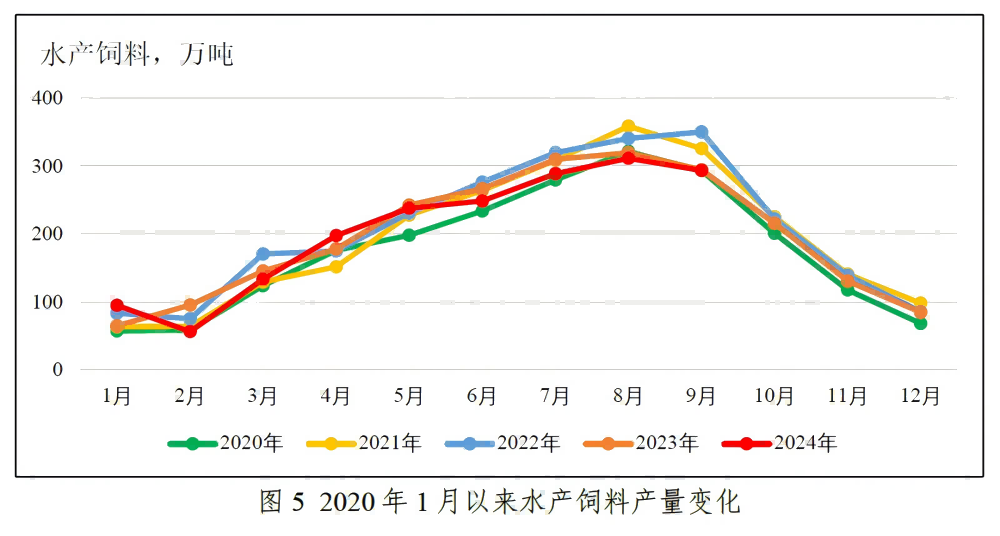

2024年春節(jié)后水產(chǎn)品價格逐漸回暖,隨著投苗量逐步提升,水產(chǎn)飼料需求逐步回暖,但由于整體存塘量仍處低位,需求量不及去年同期。前三季度,水產(chǎn)飼料產(chǎn)量1859萬噸,同比下降2.8%。其中,淡水養(yǎng)殖、海水養(yǎng)殖飼料同比分別下降2.0%、8.7%。

圖源:中國飼料工業(yè)協(xié)會

受下游市場需求走弱影響,2024年前三季度,粵海飼料實(shí)現(xiàn)營收44.54億元,同比下降16.24%;實(shí)現(xiàn)凈利潤-7049.08億元,同比下降311.13%。造成本期大幅虧損的主要原因系計(jì)提了高達(dá)2.85億元的信用減值損失,Q1、Q2、Q3分別計(jì)提了9820.57萬元、5311.27萬元和1.33億元。

具體到第三季度,粵海飼料實(shí)現(xiàn)營收20.91億元,同比下降16.37%,環(huán)比增長38.28%;實(shí)現(xiàn)凈利潤-2061.06萬元,同比下降210.91%,環(huán)比下降373.21%。

前三季度,玉米、豆粕等主要飼料原料價格大幅回落,其中豆粕、進(jìn)口魚粉采購均價分別同比下降20.4%和0.4%。受原料價格高位回落影響,粵海飼料毛利率為11.09%,同比小幅回升0.25pct,但無法彌補(bǔ)巨額信用減值損失造成的利潤缺口。

與之相對的,2024年前三季度,可比公司凈利潤均實(shí)現(xiàn)正向增長。其中,天馬科技(12.810,0.08,0.63%)實(shí)現(xiàn)凈利潤8871.33萬元,同比大幅回升256.11%,成功扭虧;海大集團(tuán)(49.520,0.32,0.65%)實(shí)現(xiàn)凈利潤36.24億元,同比大幅增長59.21%,創(chuàng)下歷史新高。

此外,2024年前三季度,天馬科技、海大集團(tuán)毛利率分別為11.34%和11.33%,均高于粵海飼料的11.09%。

信用減值連年攀升 疑似財務(wù)“洗大澡”

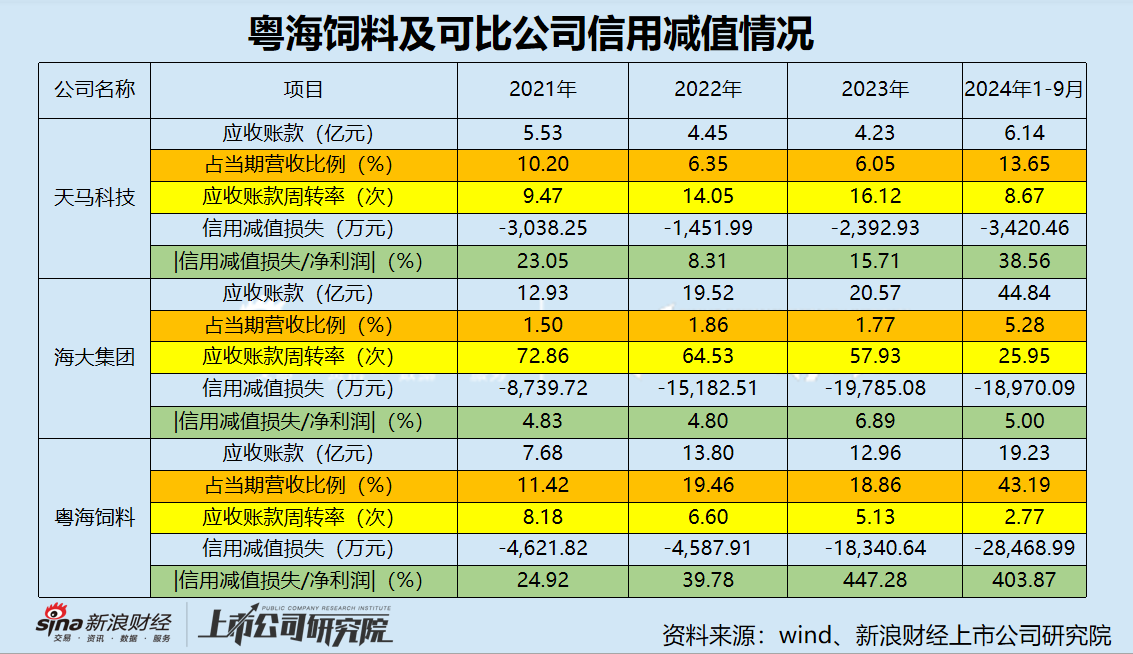

近年來,粵海飼料應(yīng)收賬款余額持續(xù)增長,截至2024年9月高達(dá)19.23億元,較期初大幅增長48.37%,但壞賬計(jì)提比例疑似發(fā)生“異動”,或存在跨期調(diào)節(jié)信用減值損失進(jìn)行財務(wù)“洗大澡”的嫌疑。

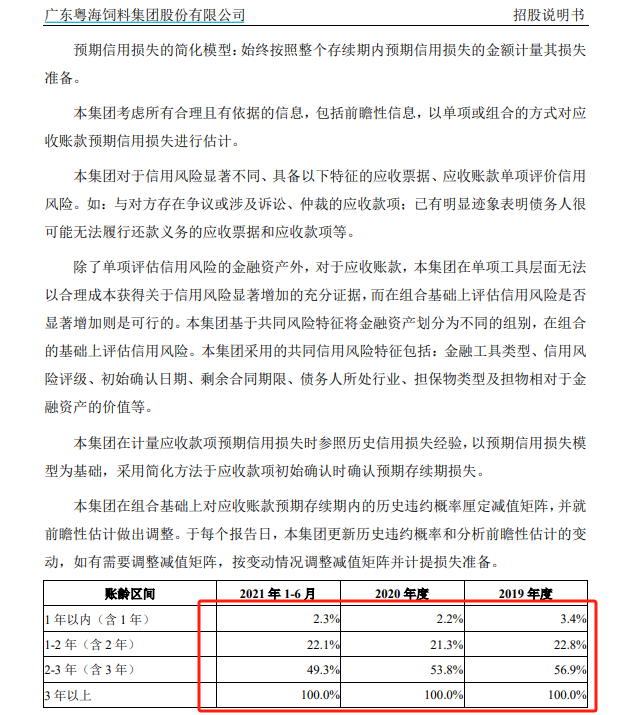

根據(jù)招股說明書,“于每個報告日,本集團(tuán)更新歷史違約概率和分析前瞻性估計(jì)的變動”,但粵海飼料上市后各期財務(wù)報告均未披露應(yīng)收賬款減值矩陣變動情況。

圖源:粵海飼料招股說明書

若以2021年1-6月的減值矩陣估算,2021年、2022年、2023年、2024年1-6月,粵海飼料應(yīng)收賬款賬齡組合的壞賬準(zhǔn)備余額應(yīng)分別為2.45億元、2.75億元、3.59億元、3.84億元,實(shí)際余額分別為1.18億元、1.77億元、2.97億元和4.30億元。從中可以簡單推測出,粵海飼料2021年、2022年、2023年疑似少計(jì)提了壞賬準(zhǔn)備,2024年1-6月疑似多計(jì)提了壞賬準(zhǔn)備。

值得注意的是,2021年至2024年9月期間,相較于可比公司,粵海飼料應(yīng)收賬款周轉(zhuǎn)率明顯偏低,而應(yīng)收賬款余額占當(dāng)期營收比例又明顯偏高。天馬科技與粵海飼料營收規(guī)模相近,2024年1-9月營收均為45億元左右,但其應(yīng)收賬款余額僅為粵海飼料的三分之一,信用減值損失也僅為粵海飼料的12%。

總之,粵海飼料應(yīng)收賬款及信用減值情況明顯異于可比公司,很難用行業(yè)特點(diǎn)解釋。

有意思的是,粵海飼料對應(yīng)收賬款計(jì)提巨額減值損失的同時,卻并不“重視”其他應(yīng)收款的減值風(fēng)險。

根據(jù)2024年半年度報告,粵海飼料一筆1149.73萬元的應(yīng)收土地轉(zhuǎn)讓款賬齡已長達(dá)3-4年,但壞賬計(jì)提比例僅為10%;另有一筆392.5萬元的應(yīng)收押金賬齡長達(dá)4-5年,但壞賬計(jì)提比例僅為5%。

粵海飼料對上述兩筆款項(xiàng)均未披露欠款方信息,是否涉嫌關(guān)聯(lián)方非經(jīng)營性資金占用需監(jiān)管關(guān)注。

《電鰻快報》

熱門

信息產(chǎn)業(yè)部備案/許可證編號: 京ICP備17002173號-2 電鰻快報2013-2024 www.shhai01.com

![]()

![]()

版") 手機(jī)版

手機(jī)版

相關(guān)新聞