2024-12-12 10:10 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

五新隧裝創立于2010年,是一家國家專精特新“小巨人”企業,公司專注于鉆爆法隧道施工與礦山開采成套智能裝備的研發、制造、銷售。公司業務遍及鐵路隧道、公路隧道、地下礦...

近日,五新隧裝重組方案出爐。公告顯示,公司擬以“股權+現金”的方式收購實控人旗下的五新重工、興中科技兩家企業,交易總對價預計不超過30億元。其中,公司86%的交易對價將以發行股份的方式支付,發行價格確定為17.95元/股。

方案發布后,公司股價只錄得一個漲停板,次日隨即打開漲停。截至目前,公司收盤價為42元/股,股價漲跌幅為18.41%。這是否是市場投資者在用腳投票?

剛解禁便重組是否配合做市值?業績大變臉

五新隧裝創立于2010年,是一家國家專精特新“小巨人”企業,公司專注于鉆爆法隧道施工與礦山開采成套智能裝備的研發、制造、銷售。公司業務遍及鐵路隧道、公路隧道、地下礦山、水利水電、抽水蓄能電站、地下洞庫等領域。

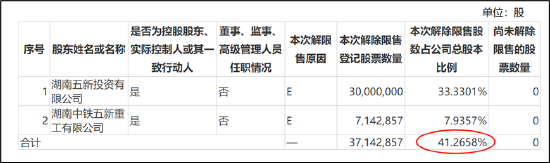

五新隧裝于2021年11月15日登陸北交所。值得注意的是,公司今年10月首發限售股剛解禁流通。

五新隧裝9月27日發布公告稱,公司部分限售股即將解禁上市,本次解除限售股份的數量為3714.29萬股,占公司發行總股本的41.27%,本次解除限售的股份上市流通日期為2024年10月10日,解禁股類型為首發原股東限售股份。

來源:公告

公司北交所上市后,業績出現大變臉。

需要指出的是,五新隧裝三季報顯示,公司營業收入為6.04億元,同比下降14.11%;歸母凈利潤為9394.75萬元,同比下降19.10%;扣非歸母凈利潤為9056.18萬元,同比下降17.57%。其中,根據三季報,五新隧裝第三季度實現營業總收入1.99億元,同比下降25.64%,環比下降5.81%;歸母凈利潤2432.05萬元,同比下降44.66%,環比下降27.26%;扣非凈利潤2211.62萬元,同比下降47.71%,環比下降30.73%。

高管薪酬與業績掛鉤 業績或將被顯著增厚

值得一提的是,公司高管薪酬與業績掛鉤。據績效考核管理辦法,五新隧裝董事及高級管理人員實行年薪制考核薪酬制度,年薪與公司年度經營目標完成情況掛鉤浮動,同時與個人年度績效考核結果掛鉤浮動。個人年度考核薪酬總額=年薪考核基數*經營目標考核系數*績效考核系數。其中浮動年薪與當年實際完成凈利潤、經營現金流凈額完成情況、當年個人績效考核情況掛鉤浮動。

來源:公告

在業績出現下滑趨勢下,公司此次一口氣收購兩家公司,是否可能顯著增厚公司業績?

收購預案顯示,公司擬向五新投資、長沙凱誠等13名交易對方發行股份并支付現金,購買其持有的五新重工100%股權;在五新科技少數股東實現全部股權上翻興中科技后,擬向王薪程、鄭懷臣等156名交易對方發行股份并支付現金,購買其持有的興中科技100%股權。

其中,興中科技為五新科技的控股平臺,股權上翻后持有五新科技100%的股份。五新科技是交通基建專用設備與系統解決方案供應商,主要從事兩大板塊業務,一是路橋施工專用裝備的研發、生產、銷售及租賃,具體產品包括信息化橋梁構件生產線、整孔梁模板、節段梁模板、墩身模板及蓋梁模板、掛籃和棧橋等;二是建筑安全支護一體化服務,主要為模架專業分包及租賃。2022年—2024年前三季度,五新科技營業收入分別為12.61億元、15.08億元、9.51億元,凈利潤為1.96億元、2.47億元、1.96億元。

五新重工主營港口物流智能設備的研發、生產和銷售,擁有特種設備起重機械制造A級生產許可(金麒麟分析師)證和鋼結構工程專業承包貳級資質,主要產品有集裝箱門式起重機、門座式起重機、鋼結構橋梁工程等,廣泛應用于長江、珠江、淮河等流域港口碼頭和長沙地鐵等重點工程。2022年—2024年前三季度,五新重工營業收入分別為4.88億元、5.50億元、4.14億元,凈利潤為7154.05萬元、1.05億元、6172.27萬元。

能否協同?警惕大客戶病 盈利質量亟待提升

需要指出的是,公司此次收購標的存在大客戶集中風險。

對此,公司在風險提示中指出,標的公司銷售集中度較高,客戶主要為大型央企、國企施工企業,其業務開展與下游港口碼頭建設和交通基礎設施建設緊密相關。雖然標的公司客戶多為港口碼頭建設和交通基礎設施建設行業的龍頭企業,但未來主要客戶若出現較大經營變動導致其減少向標的公司的采購,或因標的公司的產品質量、技術創新和產品開發、生產交貨等無法滿足客戶需求,以及因港口碼頭建設和交通基礎設施建設投資放緩、客戶業務需求下降等負面情形影響而導致與客戶的合作關系發生不利變化,將可能對標的公司經營情況造成較大的不利影響。

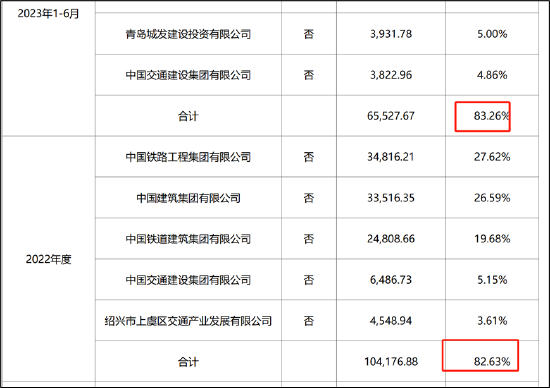

那標的客戶究竟集中到何種程度?根據五新科技招股書顯示,公司前五大客戶主要為央國企,前五大客戶銷售額占比超八成。

來源:公告

需要指出的是,公司自身大客戶依賴也較大。據悉,公司主要客戶包括中國中鐵(6.530,-0.04,-0.61%)、中國鐵建(9.360,-0.04,-0.43%),2023年收入占比均為20%左右。在大客戶依賴背景下,對公司業績將會產生何種影響?業內人士表示,由于大客戶依賴,公司話語權相對弱勢,公司的盈利質量則可能會遭受沖擊。事實是否如此?

鷹眼預警系統顯示,2023年報告期內,五新隧裝的應收賬款與營業收入比值為53.09%。如此高比例應收款,公司的盈利質量或有待進一步提升。

來源:新浪財經-鷹眼預警系統

《電鰻快報》

熱門

手機版

手機版

相關新聞