2024-12-16 08:11 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

招股書顯示,亞美科技并非民航客運或酒店住宿等服務的實際提供方,而是通過整合機票、酒店等優(yōu)質產品資源,為客戶提供航旅票務、商旅管理和會獎旅游等泛商旅出行服務。該公...

????????《電鰻財經》文 / 李炳瑤

????????12月9日,廣東美亞旅游科技集團股份有限公司(以下簡稱美亞科技)北交所IPO恢復了上市審核。

????????招股書顯示,亞美科技并非民航客運或酒店住宿等服務的實際提供方,而是通過整合機票、酒店等優(yōu)質產品資源,為客戶提供航旅票務、商旅管理和會獎旅游等泛商旅出行服務。該公司泛商旅出行服務的提供方式與傳統(tǒng)制造企業(yè)的生產加工模式或其他服務業(yè)的勞務密集型服務模式有較大差別,不存在一般意義上的產能、產量、銷量或服務能力、服務量指標。

????????在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,美亞科技計劃募集資金3.6億元,其中1億元將用于補充流動資金,占總募集資金的28%;與此同時,該公司在2021年和2023年累計現(xiàn)金分紅3765萬元,其中超過六成收入落入了實際控制人的口袋中。此外,美亞科技的研發(fā)費用率落后于同行,成立20年僅有兩項發(fā)明專利。美亞科技的收入確認方式在第一輪問詢中被發(fā)審委重點問詢。

????????3700萬元現(xiàn)金分紅 又要1億元募資補流

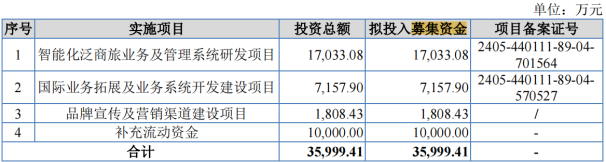

????????招股書顯示,此次IPO,亞美科技計劃募集資金3.6億元,其中,1.7億元用于智能化泛商旅業(yè)務及管理系統(tǒng)研發(fā)項目,0.72億元用于國際業(yè)務拓展及業(yè)務系統(tǒng)開發(fā)建設項目,0.18億元用于品牌宣傳及營銷渠道建設項目,1億元用于補充流動資金。

????????由此可見,亞美科技將用28%的募集資金補充流動資金。然而,值得注意的是,亞美科技似乎并不缺錢。2021年,亞美科技現(xiàn)金紅利342萬元,2023年派發(fā)現(xiàn)金紅利3423萬元,合計現(xiàn)金分紅3765萬元。

????????截至招股說明書簽署日,伍俊雄、陳培鋼、陳連江、蔡潔雯為亞美科技的共同實際控制人。其中,伍俊雄直接持有美亞科技30.13%的股權,并通過廣州旅商控制美亞科技3.36%的表決權;陳培鋼直接持有美亞科技23.01%的股權;陳連江直接持有美亞科技6.02%的股權;蔡潔雯直接持有美亞科技3.77%的股權。由此可見,上述現(xiàn)金分紅約65%落入了幾位實際控制人的腰包中。

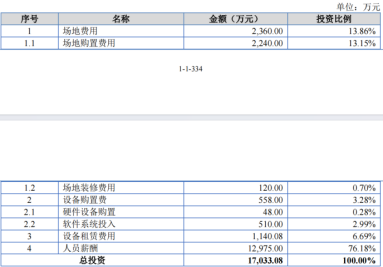

????????另外,值得注意的是,亞美科技此次IPO募集資金中的47%用于智能化泛商旅業(yè)務及管理系統(tǒng)研發(fā)項目。上述項目投資總額為17,033.08萬元,其中場地費用2,360萬元,設備購置費558萬元,設備租賃費用1,140.08萬元,人員薪酬12,975萬元,各細分項目如下表所示。

????????由此可見,亞美科技上述項目中的募集資金有76.18%用于人員薪酬,13.86%的募集資金用于場地費用。由此可見,該公司募集資金主要用于人員薪酬和場地費用。而亞美科技似乎并不缺錢。

????????招股書顯示,亞美科技的貨幣資金主要為銀行存款和其他貨幣資金,從2021年至2023年(以下簡稱報告期)各期末,亞美科技的貨幣資金余額分別為23,786.95萬元、33,645.04萬元和27,164.58萬元,占流動資產比例分別為40.70%、46.38%和29.99%。

????????報告期內,除了貨幣資金占比基本保持在三成以上外,亞美科技的各項流動性指標也高于同行可比公司。報告期內,亞美科技的流動比率分別為3.28倍、2.67倍和2.2倍,同期同行可比公司的均值分別為1.31倍、1.29倍和1.24倍;報告期內,亞美科技的速動比率分別為2.92倍、2.43倍和2.06倍,同期可比公司的均值分別為1.15倍、1.11倍和1.04倍。

????????報告期內,亞美科技的董高監(jiān)等高管的薪酬總額分別為211.13萬元、235.88萬元和306.68萬元,占比當期利潤總額的比例分別為7.34%、4.98%和3.74%。

????????研發(fā)費用率落后于同行 成立20年僅兩項發(fā)明專利

????????招股書顯示,截至報告期末,亞美科技擁有專利3項,其中已授權的發(fā)明專利2項,外觀設計專利1項。

????????亞美科技成立于2003年8月11日,2021年2月9日整體變更為股份有限公司。該公司的兩項發(fā)明專利分別是在2021年和2023年取得。由此可見,該公司成立20多年僅在最近兩年取得了兩項發(fā)明專利。

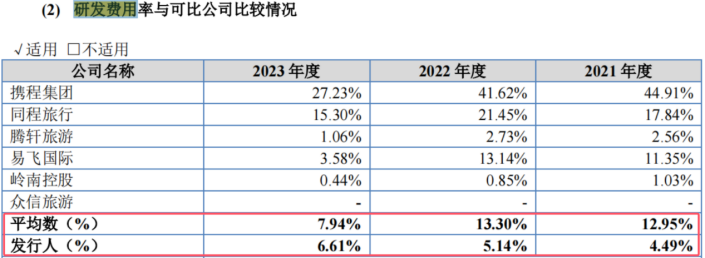

????????招股書顯示,報告期各期,亞美科技的研發(fā)費用金額分別為1,649.28萬元、2,353.02萬元和 2,335.94萬元,研發(fā)費用率分別為4.49%、5.14%和6.61%;同期該公司的研發(fā)費用均值分別為12.95%、13.3%和7.94%。由此可見,亞美科技的研發(fā)費用率明顯落后于同行可比公司。

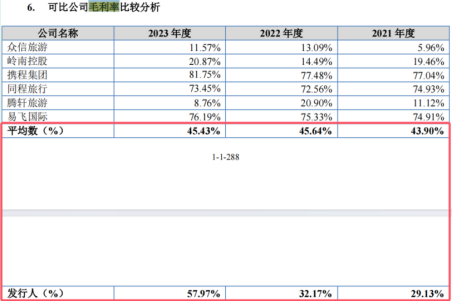

????????在研發(fā)費用率落后于同行公司的情況下,亞美科技的毛利率在持續(xù)走高。報告期內,該公司的毛利率分別為29.13%、32.17%和57.97%;同期同行可比公司的平均值分別為43.9%、45.64%和45.43%。

????????報告期內,亞美科技的銷售費用占營業(yè)收入的比例分別為7.23%、6.59%和9.35%,明顯高于同行可比公司。

????????收入確認方式遭交易所問詢

????????在第一輪問詢中,美亞科技的收入確認方式收到了北交所的問詢,并曾收到廣東證監(jiān)局的監(jiān)管關注函。監(jiān)管關注函顯示,美亞科技的旅游業(yè)務收入確認政策為“在旅游業(yè)務服務已經提供、金額能夠可靠計量時,確認旅游服務收入”,但存在少部分旅游收入以對賬方式(以結算單等方式對賬)延后確認的情形,導致出現(xiàn)跨期確認收入的問題。

????????招股書披露,經測算,美亞科技2021年旅游業(yè)務應調增營業(yè)收入616.69萬元,調增營業(yè)成本553.60萬元,調增凈利潤52.36萬元;2022年應調減營業(yè)收入85.43萬元,調減營業(yè)成本119.60萬元,調增凈利潤29.04萬元;2023年應調減營業(yè)收入866.00萬元,調減營業(yè)成本733.87萬元,調減凈利潤112.31萬元。

????????廣東證監(jiān)局認為,上述情形不符合《企業(yè)會計準則》《非上市公眾公司監(jiān)督管理辦法》《非上市公眾公司信息披露管理辦法》的規(guī)定。

????????招股書披露的信息顯示,美亞科技的旅游業(yè)務以會議團、定制團等整合定制服務為主,通過總額法核算,以酒店、機票等單一服務為輔,以凈額法核算,通過公郵等方式與客戶進行對賬結算。

????????美亞科技在招股書中并未披露延后確認部分旅游業(yè)務收入的原因。而跨期確認收入會導致財務數(shù)據失真,影響投資者對該公司真實經營情況的判斷。

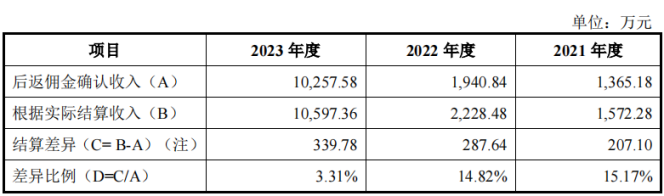

????????發(fā)審委要求美亞科技就以下四項進行詳細解釋:(1)后返傭金收入確認的合規(guī)性。(2)包機包位收入確認的合規(guī)性。(3)旅游收入確認的合規(guī)性。(4)其他財務核算的規(guī)范性。

????????在對第一輪問詢的回復中,美亞科技表示,發(fā)行人確認的后返傭金收入比實際結算金額偏小,結算差異金額和比例都較小,確認的后返傭金收入具有謹慎性,不存在較大的差異,亦不存在期后沖減后返傭金及跨期的情形。

?

《電鰻快報》

熱門

手機版

手機版

相關新聞