2025-01-26 14:20 | 來源:新浪證券 | 作者:俠名 | [上市公司] 字號變大| 字號變小

神霧節能始終深耕鋼鐵、冶金、煤炭化工等行業,為客戶提供工程技術與設計服務工作。業務開展主要圍繞江蘇院的鋼鐵冶金行業清潔冶煉設計和總承包業務以及聯合立本的工業污水...

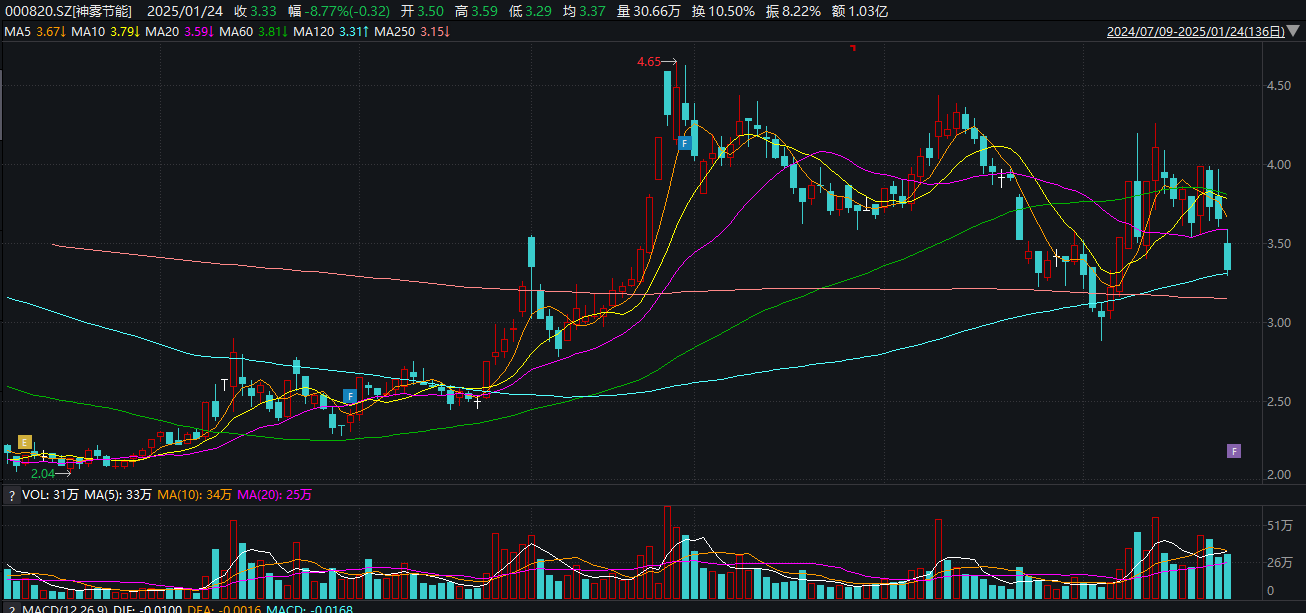

1月9日晚間,神霧節能(3.330,-0.32,-8.77%)(維權)突發公告稱,控股子公司江蘇院簽訂重大合同,暫定總價高達10億元,迅速引發市場熱議。不過,重磅利好公布后,公司的股價卻沒有水漲船高,反而上演“兩極反轉”,在8日、9日兩連漲停后,10日暴跌9%。截至24日收盤報3.33元/股,跌幅達8.77%,盤中觸及-9.86%跌停。

圖源:Wind數據

2024年前三季度,神霧節能實現營業收入1.87億元,同比增長113.95%;實現凈利潤-2053.03萬元,同比增長9.49%。由于2024年前三季度凈利潤虧損且收入遠低于3億元,公司可能存在財務類退市風險。

債務重整后或再次敲響退市警鐘

神霧節能始終深耕鋼鐵、冶金、煤炭化工等行業,為客戶提供工程技術與設計服務工作。業務開展主要圍繞江蘇院的鋼鐵冶金行業清潔冶煉設計和總承包業務以及聯合立本的工業污水處理、余熱余壓綜合利用及其附屬設備、相關控制系統業務。

公開資料顯示,神霧節能前身金城股份,成立于1993年,1998年在深交所掛牌上市。2016年,金城股份通過發行股份購買神霧集團擁有的江蘇院100%股權,交易完成后,神霧集團成為公司控股股東,江蘇院成為公司控股子公司。同年12月,公司更名為神霧節能。

2018年,受流動性緊張影響,公司經營項目大幅萎縮,業務規模大幅下滑。在多種不利因素的影響下,公司經營陷入困境。2018年及2019年,公司營業收入分別為1289.55萬元和1622.73萬元,分別凈虧損7億元和20.32億元。截至2019年末,公司凈資產為-20.17億元,資產負債率高達17834.55%。

2020年9月,因公司全資子公司且唯一經營主體江蘇院已嚴重資不抵債,為盡快解決歷史遺留問題、減少公司的運營負擔、改善公司經營水平,江蘇院向南京中院提交破產重整申請。

2021年5月,重整投資人漢宸投資按照投資協議約定將其持有的評估價值為1.5 億元的聯合立本100%股權過戶至江蘇院名下,聯合立本成為江蘇院的全資子公司。7月,公司收到江蘇院破產管理人書面通知,江蘇院破產重整計劃已執行完畢。

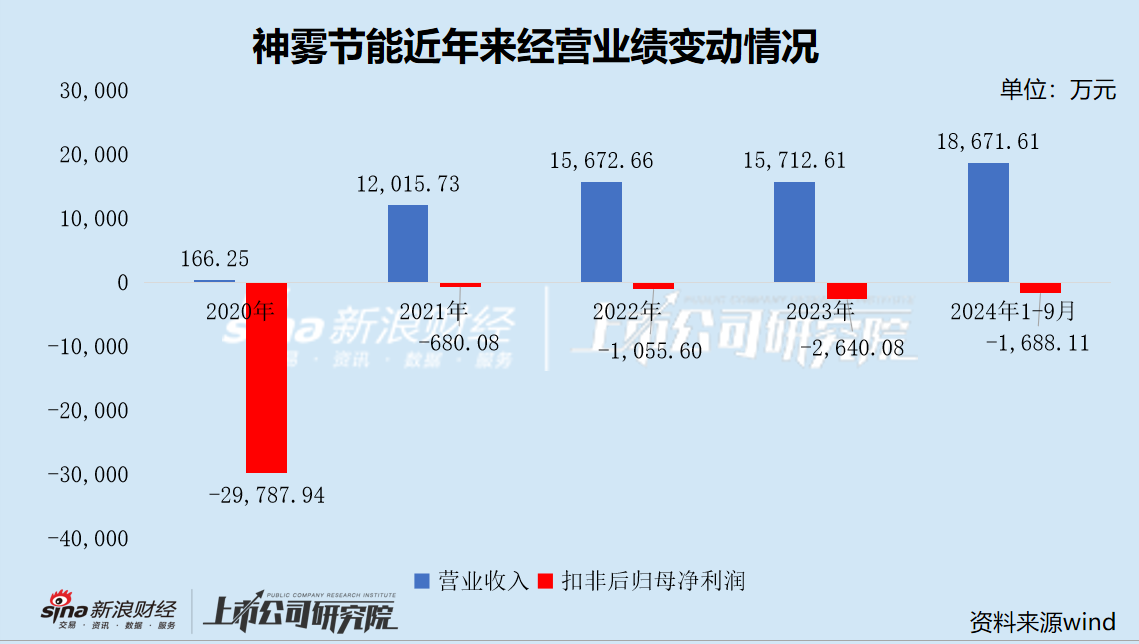

債務重整后,公司逐步恢復持續經營能力。2021年、2022年、2023年、2024年1-9月(下稱“報告期”),公司分別實現營業收入1.2億元、1.57億元、1.57億元和1.87億元,分別實現凈利潤20.12億元、-0.21億元、-0.15億元和-0.21億元。

其間,公司扣非后歸母凈利潤一直處于虧損狀態,截至2024年9月末的未彌補虧損5.8億元,超過實收股本總額三分之一;歸母凈資產僅剩0.68億元。

根據《深圳證券交易所股票上市規則》第9.3.1條“上市公司出現下列情形之一的,本所對其股票交易實施退市風險警示:(一)最近一個會計年度經審計的利潤總額、凈利潤、扣除非經常性損益后的凈利潤三者孰低為負值,且扣除后的營業收入低于3億元……”由于2024年前三季度凈利潤虧損且收入遠低于3億元,公司可能存在財務類退市風險。

即便2024年未觸及財務類強制退市情形,公司未來經營也面臨諸多不確定性。

一方面,公司流動性高度緊張,營運資金壓力較大。報告期內,公司經營活動產生的現金流量凈額分別為-1.44億元、-0.24億元、0.09億元和-0.29億元,累計凈流出1.88億元。截至2024年9月末,公司貨幣資金311.41萬元,現金及現金等價物余額289.22萬元。

與此同時,公司短期借款為0.16億元,約是貨幣資金的4倍,期末資產負債率高達73.38%,較期初上升了13.37個百分點。報告期內,公司流動比率分別為0.91、0.88、0.92和0.92,速動比率分別為0.91、0.88、0.91和0.91,一直低于理論安全值,短期償債風險較高。

另一方面,公司應收賬款壞賬風險及商譽減值風險或較高。報告期內,公司應收賬款期末余額分別為0.97億元、1.42億元、1.25億元和2.61億元,分別占當期營業收入的80.83%、90.45%、79.62%和139.57%,比例較高。《2024年半年度報告》顯示,公司應收賬款賬面余額2.62億元,賬齡在1年以上的占比高達49.09%。

其次,截至2024年9月末,公司商譽1.28億元,占凈資產的比例高達108.47%。

2021年6月,公司披露的《關于武漢聯合立本能源科技有限公司資產評估有關情況》預測聯合立本2023年度實現營業收入1.2億元,實現凈利潤2060.11萬元,2022年實現凈利潤1836.97萬元,2021年實現凈利潤1580.65萬元。聯合立本2023年實現營業收入1億元,實現凈利潤1362.88萬元,2022年實現凈利潤807.38萬元,2021年實現凈利潤738.39萬元。

聯合立本2021年、2022年、2023年實際實現的營業收入、凈利潤遠不及預期,但公司始終未計提商譽減值準備。

10億元大單“來路不明”

1月9日晚間,神霧節能發布公告稱,控股子公司江蘇院與中清石河子于近日簽訂《中清先進電池制造(石河子)有限公司6GW高效電池智能制造項目工程總承包合同》,合同暫定價款為10.03億元。本合同的簽訂為公司的日常經營活動行為,無須提交公司董事會和股東大會審議。

公告前后股價上演“兩極反轉”,或系此次大單疑點重重。

一方面,該合同規模實屬“龐大”,相當于公司2023年全年營收的6倍;另一方面,作為一家深耕鋼鐵、冶金、煤炭化工等傳統行業的工程公司,新能源并不是公司主業優勢領域,但一出手卻能斬獲10億級大單。

據公開信息,中青石河子的控股股東中清孚堯曾在2024年4月與石河子開發區管委會簽訂了一份投資21億元的“6GW TOPCon光伏電池產業園項目”協議。然而,至今已有9個月時間,該項目尚未進入環評階段。相比之下,神霧節能公告中的項目卻計劃在2025年1月18日開始現場施工,進度明顯超前。

此外,遍尋第八師生態環境局2024年初至今公示的受理建設項目環境影響報告表及環境影響評價文件審批意見,亦未發現涉及中清石河子光伏年產6GW光伏電池項目相關蹤跡。

更何況,公司本就“劣跡斑斑”,更加深了市場的質疑。

2020年11月,公司收到中國證券監督管理委員會《調查通知書》,因公司涉嫌信息披露違法違規,根據《中華人民共和國證券法》的有關規定,證監會決定對公司進行立案調查,對控股股東神霧集團、實際控制人吳道洪進行調查。2022年6月,公司收到證監會下發的《行政處罰決定書》。

《決定書》顯示,公司在金川一期、二期及廣西景昇隆三個項目成本、收入及利潤等事項上存在虛假記載,導致公司2016年年報、2017年年報等相關定期報告存在虛假記載。其中,2017年3月,在客戶金川神霧不同意金川二期繼續進行的情形下,江蘇院仍繼續推進該項目,公司于2017年就該項目確認收入約1.41億元(發生成本約0.55億元),應按約0.55億元確認收入,導致2017年虛記收入約0.86億元。

因上述違法行為,證監會對公司責令改正,給予警告,并處以40萬元的罰款;對吳智勇、雷華、錢從喜給予警告,并處以10萬元的罰款;對于其他案涉責任人員,另行依法處理。

2022年11月,證監會江西監管局對公司采取責令改正的行政監管措施。經查,公司存在如下問題:未及時督促控股股東履行業績承諾;在江蘇院破產重整過程中,在企業合并的賬務處理上,因沒有準確把握合并日,導致財務數據與實際數據有偏差;部分股東大會會議記錄、與會人員簽名不完整、部分董事會投票和股東大會議案不規范、財務預算未經股東大會審議,公司用印管理存在漏洞,內控制度執行不到位等情況。

2022年4月、2023年5月、2024年5月,公司連續三年收到深交所下發的年報問詢函。審查的過程中,公司營業收入真實性、持續經營能力等事項連續三年遭監管質疑。

《2023年年報問詢函》中,深交所對公司“靈魂拷問”,要求公司說明營業收入確認和收入扣除事項是否合規,是否存在通過提前或跨期確認收入、營業收入應扣除未扣除、不計提或少計提應收賬款壞賬準備等方式規避被實施退市風險警示的情形;結合公司扣非后凈利潤連續6年為負說明持續經營能力是否存在重大不確定性;EPCM項目收入真實性、毛利率是否明顯高于或低于同行業可比公司和市場平均水平,是否屬于應當予以扣除的營業收入。

《電鰻快報》

熱門

手機版

手機版

相關新聞