2019-03-08 09:54 | 來源:中國網 | 作者:穆旦 | [券商] 字號變大| 字號變小

國內醫藥連鎖企業第一梯隊成員老百姓大藥房披露了2018年業績快報,報告期內營業總收入94.84億元,同比上漲26.43%,利潤總額6.29億,同比上漲27.48%。

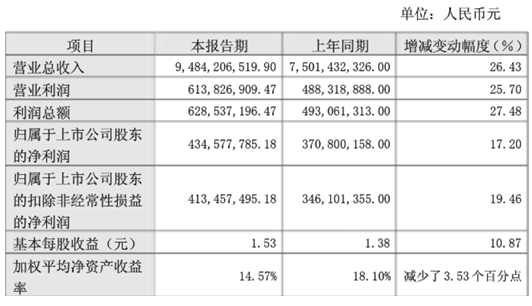

2019年3月6日,國內醫藥連鎖企業第一梯隊成員老百姓大藥房(SH:603883)披露了2018年業績快報,報告期內營業總收入94.84億元,同比上漲26.43%,利潤總額6.29億,同比上漲27.48%。這也是老百姓大藥房自2015年登陸A股以來,連續第三年在營收和利潤兩項重要指標上收獲20%以上的增長。

2019年3月6日,國內醫藥連鎖企業第一梯隊成員老百姓大藥房(SH:603883)披露了2018年業績快報,報告期內營業總收入94.84億元,同比上漲26.43%,利潤總額6.29億,同比上漲27.48%。這也是老百姓大藥房自2015年登陸A股以來,連續第三年在營收和利潤兩項重要指標上收獲20%以上的增長。

然而,靚麗的業績報告背后,是老百姓大藥房最近一年來不斷出現的各種“令投資者不安”的跡象。

半年內三度換帥 80后“新人”美女接任總裁

2019年2月27日,老百姓大藥房發布《關于變更及聘任公司高級管理人員、補選董事的公告》,宣布公司董事長、執行總裁謝子龍先生辭去執行總裁職務,由王黎女士出任老百姓大藥房執行總裁。

公告同時披露,王黎女士出生于1982年,英國利茲大學碩士學歷,EMBA在讀,2008年加入老百姓,曾負責公司市場營銷、戰略投資、人力資源、組織變革、品牌管理、董事長辦公室等相關管理工作,歷任公司品牌推廣部長、市場營銷總監、董事長助理、董事長辦公室主任、戰略投資中心總經理、人力資本中心總監等職務。

從上述信息看,王黎女士加入老百姓大藥房已長達11年,但期間多從事品牌營銷、行政管理等崗位,距離“攻城掠地”拓展業務的一線市場較遠,其業務突破能力不為業界熟知,因而被多位圈內人士評為“新人”;而老百姓大藥房作為一家在全國擁有4000多家線下門店的大型連鎖醫藥企業,由這樣一位長期從事內務工作的業界“新人”出掌執行總裁職位,令多位業界同行大跌眼鏡,連稱“大膽”。

事實上,自2月27日宣布王黎女士接任執行總裁以來,投資者已經在“用腳投票”:2月27日老百姓開盤報59.49元,至3月7日收盤報60元,連續七個工作日窄幅振蕩,累計上漲不足1%,而同期上證指數一路高歌猛進,從2939點漲到3106點,上漲5.7%,創業板指數更從1544點漲至1692點,上漲近10%。

相比而言,王黎女士的兩位前任都擁有豐富的從業經驗,由董事長兼任執行總裁的謝子龍先生自不必說,是老百姓大藥房的創始人、一手締造者,其創造性提出的“讓更多人看得起病、吃得起藥”平價醫藥超市理念,讓老百姓一夜之間紅遍大江南北;在謝子龍先生之前擔任執行總裁一職的是馮硯祖先生,他從1988年加入家樂福起,長期在連鎖商超行業摸爬滾打,曾任家樂福(中國)北方區、南方區總經理,百佳超市(中國)董事總經理,2010年起擔任老百姓大藥房執行總裁,直至2018年8月不幸因病辭世。

舉債高價收購虧損資產 “老板娘”高位清倉式精準套現

自上市以來,老百姓營收從2015年45.7億,到2016年60.9億,到2017年的75億,再到2018年的94.8億,連續三年保持20%~40%的增速,這在近年來受到電商巨大沖擊的線下連鎖商超行業實屬罕見。

在這高速增長背后,是一條不斷兼并收購“藥不能停”的道路。

從2001年公司成立開始,到2015年成功A股上市,老百姓從一家單體醫藥超市起步,擴展到了全國15 個省、1483家門店,僅2015年當年就通過并購增加了296家門店。

據2018年半年報披露,在上市不到三年的時間里,老百姓發展到2939家直營門店、427家加盟門店,總門店數為3366家。

就在這同一份2018年半年報中,老百姓同時還披露了即將進行的11項并購行為,至當年11月,老百姓大藥房已經擁有門店4000余家,門店網絡覆蓋湖南、江蘇、甘肅、陜西、廣西等21個省份。

在連年擴張的背后,是不斷增加的短期負債和失血嚴重的經營現金流。

公告顯示,老百姓上市的2015年,公司用IPO募集的資金償還了多筆債務,其中長期借款從2014年末的5800萬縮減為2015年的0,短期借款從2014年末的2.86億縮減至2015年末的1億,公司現金流處于空前充裕狀態。

而到了2018年,據當年三季報公告披露,公司流動負債(包括短期借款、應付票據等短期需要兌付的部分)劇增至35.51億元,這其中還不包括公司此后新增的借款,以及為旗下各地子公司提供擔保而產生的或有債務。

如2019年2月27日的董事會決議公告中就披露,在公司向興業銀行、平安銀行、浦發銀行申請共計16.5億元貸款授信的同時,為公司在鎮江、泰州、揚州等三地的子公司的共計1.1億元貸款提供擔保。

中國網財經記者同時發現,老百姓大藥房“舉債斥巨資”并購的這些門店資產,不但收購價遠遠高出并購對手的原始投資金額,有不少門店還是處于連年虧損狀態,堪稱“業界最受歡迎接盤俠”。

如老百姓控股公司安徽省鄰加醫康復大藥房連鎖有限公司、安徽藥膳堂大藥房連鎖有限公司,對安徽藥膳堂的收購案,公告顯示,安徽藥膳堂股東原始出資1080萬元,共有門店16家,2017年全年營收1011.54萬元,虧損80.44萬元,2018年上半年營收741.39萬元,虧損161.41萬元,預計2019年營收為2351萬元。

而老百姓方面最終的收購出價為2500萬元,這相當于用超出安徽藥膳堂原始投資金額2倍以上的資金,收購了至少連續1年半虧損的資產(虧損幅度超過20%),而買來的,只是2019年預計的營收2351萬元,預計利潤則根本沒提。

如此溢價收購,最后的“財務缺口”,又是今年我們已經很熟悉了的“商譽”來背鍋。只不過,一般情況下的溢價收購,好歹買入的時候還是賺錢的業務,象老百姓這種直接買進虧損資產,并把溢價部分計入商譽的操作,實屬罕見。

連續多年的“買收入”、“買業績”,造就了老百姓高成長牛股的完美“股設”。

在2015年大牛市中成功掛牌的老百姓,當年創下了117.82元的歷史高價后,在2016年一度下跌至40元左右,但憑借連續三年的高成長,老百姓股價在2018年6月前后重新回升80元以上的高位,2年時間上漲100%。

而就在公司業績一片向好、股價欣欣向榮的時候,公司上市已屆36個月,2018年4月23日,公司首發股東限售股份解禁。

僅僅5天后,2018年4月28日,公司控股股東澤星投資(持股32.58%)拋出減持方案,擬減持3%的股份,而公司“老板娘”、董事長謝子龍的夫人陳秀蘭女士,更是提出了將其個人名下持有的公司股份“清倉式減持”的方案,擬全部賣出其個人名下的3.09%的公司股份。

2018年11月21日披露的減持結果公告顯示,澤星投資最終減持了2.63%的股份,減持價格在59元至78.47元之間,套現51.54億元;陳秀蘭女士最終減持了1.08%的股份,減持價格在59.7元至78.75元之間,套現21.68億元。

相較當前連續上漲后才勉強站上60元的股價,這一波減持操作堪稱完美。

“4+7”城市試點帶量采購 平價醫藥超市模式或遭顛覆

2018年11月15日,《4+7城市藥品集中采購文件》在上海陽光醫藥采購網正式公布,采購目錄共31個品種,多為慢病用藥和常見用藥。組織藥品集中采購試點的范圍包括了4個直轄市——北京、天津、上海、重慶,和7個省會城市——沈陽、大連、廈門、廣州、深圳、成都、西安共11個城市,因此簡稱為“4+7”。

據介紹,帶量采購是指一種新的招標方式,從通過了一致性評價(即仿制藥須與原研藥療效及質量一致)的仿制藥對應的通用名藥品中篩選試點品種入手,國家組織開展藥品集中采購試點,以此降低藥價,減少企業交易成本,引導醫院規范用藥。帶量采購,重點在于控制醫保費用。

有業內人士向中國網財經記者表示,過去醫藥零售業曾是暴利行業,借助于“批零差價”及不對等的信息優勢,普通零售藥店多數賺得盆滿缽滿,而在“以藥養醫”模式下,醫院藥房開出的藥價普遍比零售藥店還要再貴出15%~20%。

在這種情況下,以老百姓大藥房為代表的平價醫藥超市的推出,打破了醫院藥房及其它單體藥店對藥品銷售的壟斷,大大降低了普通市民的買藥成本,解決了普通市民“買藥貴”的痛點,因而獲得了市場的追捧。

但隨著“4+7”帶量采購模式的推出及推廣,醫藥銷售領域的信息不透明正在逐步消除,包括抗癌藥在內的各種藥品價格,出現了大幅下降,老百姓大藥房等平價醫藥超市的價格優勢正在逐步消失。與此同時,隨著處方藥管理的日趨嚴格,曾經是平價醫藥超市重要利潤來源的處方藥銷售,也出現了滑坡趨勢。

有業內人士表示,這些不利的政策和市場走向,或將徹底顛覆老百姓大藥房等平價醫藥超市的商業模式。當年各地平價藥店開業時,市民提著籃子逛藥店的熱銷與熱鬧場景,已經一去不復返。

《電鰻快報》

熱門

手機版

手機版

相關新聞