2019-04-03 03:16 | 來源:中國經濟網 | 作者:未知 | [汽車] 字號變大| 字號變小

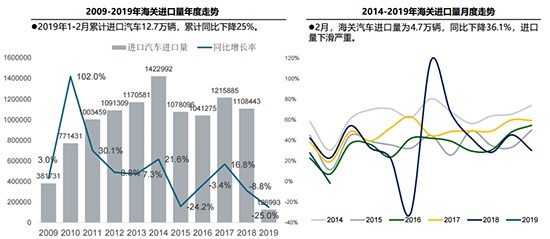

2月進口車銷售4.1萬輛,同比下降21.8%;1-2月,進口車累計銷售11.9萬輛,同比下降11.4%,終端需求持續下降。

2月,海關汽車進口量達4.7萬輛,同比大降36.1%,創近六年來同期新低。王存表示,進口車下滑嚴重,有春節假期因素,但同時也反映出整個經濟形勢對消費預期產生的明顯影響。

2月,海關汽車進口量達4.7萬輛,同比大降36.1%,創近六年來同期新低。王存表示,進口車下滑嚴重,有春節假期因素,但同時也反映出整個經濟形勢對消費預期產生的明顯影響。

7月1日之后,很多城市將實施“國六”排放標準,經銷商進貨量將受到明顯抑制。“在‘國六’實際執行中,如果沒有對平行進口提供特殊政策,很多車輛將遭遇無法上牌的艱難情況,這對平行進口車的產銷無疑是一種打擊。”王存說道。

繼1月大幅下滑之后,2月進口汽車創下近六年來同期新低。近日,中國汽車流通協會發布數據顯示,2月,海關汽車進口量達4.7萬輛,同比大降36.1%;1-2月,累計進口汽車12.7萬輛,比去年同期下滑25%。

進口車前兩個月降幅,甚至超過2015-2016年去庫存時期。流通協會進口車專業委員會主任王存表示,進口車下滑嚴重,有春節假期因素,但同時也反映出整個經濟形勢對消費預期產生的明顯影響。

整體汽車消費不振之下,進口車銷量持續下滑。數據顯示,2月進口車銷售4.1萬輛,同比下降21.8%;1-2月,進口車累計銷售11.9萬輛,同比下降11.4%,終端需求持續下降。王存表示,在銷售周期較短,以及國內經濟轉型的共同作用下,2月進口車銷量下滑幅度有所增加。

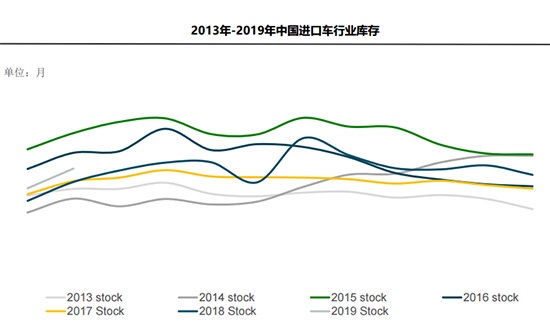

產銷雙降使得進口車庫存保持微妙平衡。2月,進口車行業庫存為3.89個月,庫存深度較上月有所上漲,符合歷年2月庫存環比上升規律。

2月,進口量排名前十品牌中有四個保持增長,分別是雷克薩斯、林肯、特斯拉,以及沃爾沃。其中,雷克薩斯同比增速達到26.3%,超越寶馬位列第一;1-2月,雷克薩斯同樣居首,且是唯一增長品牌。王存表示,雷克薩斯目前呈現一車難求的情況,說明不同品牌車型變化周期明顯,雷克薩斯剛好處于旺銷期。

從終端銷量來看,第一集團品牌競爭持續加劇,雷克薩斯上升至第一位,奔馳下滑至第三位,豐田超越保時捷位居第四。此外,銷量排名前十品牌當中,有五個品牌出現下滑,分別是奔馳、保時捷、路虎、寶馬和沃爾沃;反觀Smart和斯巴魯,銷量同比增加均在30%以上,進口車品牌分化加劇。

從車型來看,進口轎車出現逆勢上揚,1-2月累計銷售6.4萬輛,同比增長5.39%;SUV銷售5.36萬輛,同比下滑27.89%;MPV銷量僅為3位數,下降幅度極其明顯。此外,進口車前2個月排量稍有提升,其中3.0升以下份額為84.5%,比去年全年下降3.5%;3.0-4.0升份額提升1.5個百分點。

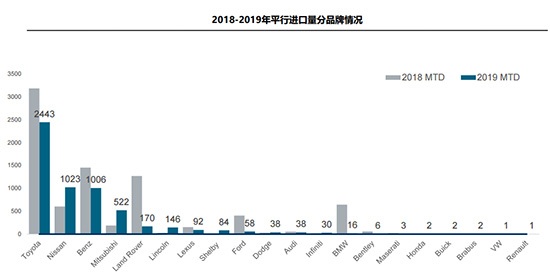

聚焦到平行進口市場,2月平行進口汽車共0.57萬輛,同比下滑30.8%;1-2月平行進口1.7萬輛,在進口車總量占比略有提升。受整體汽車市場消費不振影響,平行進口延續大幅下滑趨勢。在王存看來,今年前2個月國產豪華車銷量同比小幅上升,主要是由于中小型車的帶動,而平行進口更多是大型車,產銷量明顯出現下滑。

值得注意的是,7月1日之后很多城市將實施“國六”排放標準,這將對平行進口形成阻礙,經銷商的進貨量將受到明顯抑制,也倒逼經銷商在上半年把庫存車輛售出。王存認為,“在‘國六’實際執行中,如果沒有對平行進口提供特殊政策,很多車輛將遭遇無法上牌的艱難情況,這對平行進口車的產銷無疑是一種打擊。”

分品牌來看,平行進口中豐田份額最高,2月占比達到43%,日產超越奔馳上升至第二位,三菱位居第四;前六大品牌累計份額為93%, 品牌集中度較高。王存表示,日產和三菱分別依靠途樂和帕杰羅的暢銷,在平行進口市場取得不錯成績。

車型方面, 1-2月平行進口MPV份額為6%,較去年下滑2個百分點;SUV份額為91%,同比提升6個百分點;其它車型份額保持穩定。王存說道,“市場低迷情況下,平行進口中SUV車型相對熱銷,且排量結構也有向高端發展的趨勢。”

2月,平行進口車型3.0-4.0升排量區間繼續大幅提升,搶占了部分2.0-3.0升區間,導致后者份額相比去年全年下滑10.6個百分點。王存表示,平行進口車市場好的時候可能還有中小排量車型引入,市場不好的時候經銷商只能盯著緊俏車型進口。

談及年內進口車走勢,王存認為,對美產車繼續暫停加征關稅,對進口車來說無疑是一項利好。另外,減稅降費以及增值稅下調帶來的好處,后期也會逐步顯現,有利于改變汽車消費預期,“二季度和后半年,進口車形勢必然會比1-2月的表現要好很多。”

《電鰻快報》

熱門

手機版

手機版

相關新聞