2019-04-12 08:02 | 來源:中國證券網 | 作者:未知 | [產業] 字號變大| 字號變小

業內人士認為,費率如此之低有兩種可能,一是按項目收費而不是按募資資金規模收費;另外一種是在買方市場中,發行人占據絕對話語權,而且券商也不看重收入,看重客戶資源及業績排名。

可轉債承銷保薦費率驚現萬三地板價!大券商“賠錢”只為“賺吆喝”?

王紅 劉藝文

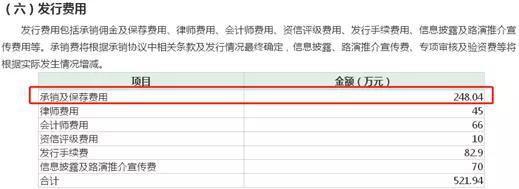

昨日,中國核電(6.330, 0.00, 0.00%)公告發行可轉債募集說明書,78億元的募集規模,承銷及保薦費用僅為248.04萬元,且由中信證券(24.420,-0.53, -2.12%)、中金公司兩家分食,算來承銷保薦費率僅為萬分之三,創造了2015年以來可轉債承銷保薦費率的歷史新低。

承銷費率僅為萬三,券商冷暖自知。是為了排名“委曲求全”?還是拿著大項目“偷著樂”?

中國核電公告承銷及保薦費用

中國核電公告承銷及保薦費用業內人士認為,費率如此之低有兩種可能,一是按項目收費而不是按募資資金規模收費;另外一種是在買方市場中,發行人占據絕對話語權,而且券商也不看重收入,看重客戶資源及業績排名。

低價承銷背后邏輯為何?

賺錢不是重點,“賺吆喝”和客戶資源才是目的。

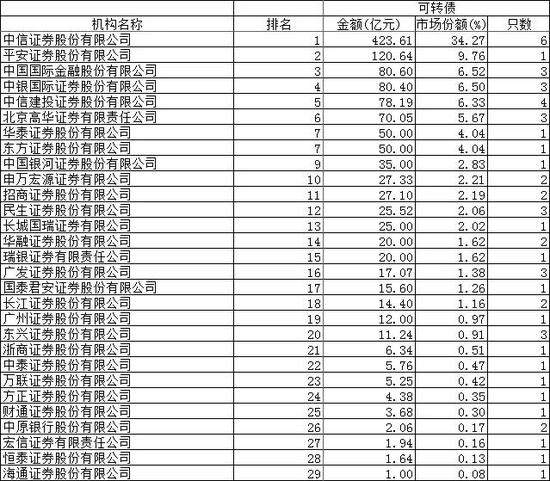

2015年至今承銷費率最低前十列表

2015年至今承銷費率最低前十列表梳理2015年至今的可轉債發行數據發現,萬分之三的承銷保薦費率為其中的最低值。該段時間160多個可轉債項目中,承銷保薦費率低于0.5%都不太常見。按照算術平均數,粗略計算2019年的45個可轉債承銷保薦費率為1.25%。中國核電此次可轉債項目承銷費率遠低于平均水平,大券商為何愿意接這份不賺錢的買賣?

某大型投行人士直言:“這不是為了賺錢,是為了打牌子。”他表示,現在市場競爭激烈,大家都非常注重規模。78億元的規模足夠大,承銷保薦規模可以上升,券商排名也隨之上升,方便承接其它的項目,“中字頭“的更是炙手可熱的好項目。

“這個項目做完,客戶后續的再融資業務也是源源不斷的。”在該投行人士看來,現在即使虧錢,長線肯定是要賺錢的。這背后的邏輯一是相當于做廣告,二是積累客戶關系。

有業內人士表示,承銷費率低多半是兩種可能性。一是該項目的收費標準不算募集資金規模的大小,而只是單純按照這一個項目難易程度收費,這也是一種行業常見的模式。

另一種可能是,現在處于買方市場,企業的話語權較大,券商承接這一單項目所考慮的不是收入多少,而是維護好客戶關系以及增加券商自己的承銷規模,提升自己的排名。

該人士還表示,如果一單項目的承銷保薦費用較低,可以去關注下該項目的其它中介機構收費,比如律師費、會計費等等。有一些項目可能承銷保薦費率低,但是律師費、會計費等等會比較高,實際上這些費用最終還是會給到券商。此外,該項目的律師、會計等中介機構的收費也較低。

其實市場近年來低價承銷并不鮮見。今年年初,華夏銀行(8.430, -0.07,-0.82%)的非公開發行項目,募資總額為292億元,中信建投(24.200,-1.22, -4.80%)、中信證券、國泰君安(20.160, -0.20, -0.98%)、中銀國際證券、民生證券5家券商的保薦及承銷費僅為41.9萬元,承銷費率僅萬分之零點一。

去年年底,上海農商行IPO中,券商的保薦承銷費也較低。3家保薦機構中,國泰君安的保薦費16萬元,承銷費率0.45%;海通證券(14.490, -0.34,-2.29%)的保薦費5萬元,承銷費率0.05%;中信證券的保薦費30萬元,承銷費率0.28%。

其實就承銷費率低于正常水平,投行低價競爭的現象、2018年監管層曾公開表態,強調公司債券發行承銷費率報價以及承攬承做等商業活動應堅持市場化、法治化原則,承銷機構應當勤勉盡責,嚴格遵守執業行為規范和監管規則。

市場回暖 可轉債項目增量

據Wind數據,截至目前,今年可轉債已經發行45單,去年全年發行總數為68單。券商投行人士認為,今年二級市場行情較好,市場回暖,企業需要通過融資補充資本,加之融資政策更加寬松,所以今年可轉債數量有所增多,同時客戶購買可轉債意愿較高。

2019年可轉債項目承銷保薦費率排名

2019年可轉債項目承銷保薦費率排名《電鰻快報》

熱門

手機版

手機版

相關新聞