2019-04-28 10:07 | 來源:格隆匯 | 作者:未知 | [文娛] 字號變大| 字號變小

午夜場票房1.89億元,排映場次3.95萬場,總觀影人次328萬,均為內地影市歷史最高;

毫無疑問,《復聯4》是本周乃至本月最熱門最賣座的電影,從前期宣傳的陣勢、影迷們自主的口碑爆炸影響,它的票房創出該系列電影新高和各項記錄早已是鐵定了。

目前,《復仇者聯盟4:終局之戰》已經打破的主要紀錄包括:

午夜場票房1.89億元,排映場次3.95萬場,總觀影人次328萬,均為內地影市歷史最高;

進口電影單日單片最高,首日票房5.35億元,是影史首部開畫成績破5億的進口電影,表現僅次于2017年春節檔的《捉妖記2》(大年初一5.47億)。

《復聯4》內地首日排映場次高達22萬余場,內地影史單日排場紀錄。

24日單片占單日票房占比達99%,單片市場份額占比歷史紀錄。

內地影史最快破10億紀錄,僅用時44個小時,是內地影史第63部10億俱樂部影片。

據貓眼電影實時票房統計,截止27日的22點,《復聯4》票房已經突破了20億,拍片場次達到了223645次,排片占比82.1%。

《復聯4》的火爆對萬達電影這樣的院線方來說無疑是極好的,意味著滾滾的超額利潤進賬,從目前的形勢看,《復聯4》破40億的概率應該不小。

如果要是能多幾篇這樣的大片,或許能挽救業績正在下滑的萬達電影于水火之中。

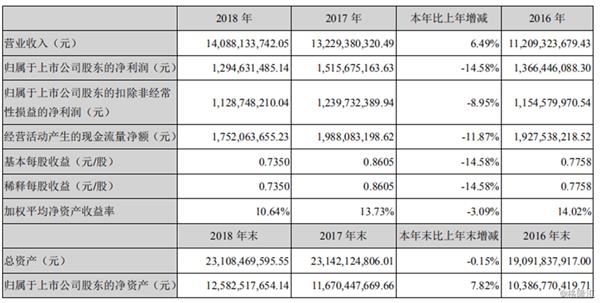

4月25日,萬達電影交出2018年成績單,公司實現營業收入140.88億元,同比增長6.49%;凈利潤12.95億元,同比下降14.58%。從公司業績表現來看并不亮眼,營業收入增長幅度有限,凈利潤還出現下滑。

關于凈利潤的下降,根據公司公告稱,一方面主要受觀影毛利率的下降影響;另外一方面主要系市場競爭加劇,新開影城市場培育期有所延長,影城單銀幕產出下降所致。

(圖片來源:公司2018年年報)

萬達電影的主營業務為影院投資建設、院線電影發行、影院電影放映及相關衍生業務,主要業務收入來自于電影票房收入、賣品收入以及廣告收入。

從營業收入的構成來看,公司收入來源主要是觀影收入、廣告收入、及附加的商品、餐飲銷售收入,三者同比都略有增長,但幅度有限。其中觀影收入占比超過60%,依然是萬達電影的主要依仗。

(圖片來源:公司2018年年報)

而從票房、觀影人次、市場占有率等核心指標來看,公司依然保持國內院線龍頭地位。

根據公司年報顯示,2018年全年,萬達電影實現票房95.6億元,同比增長8.9%,觀影人次2.3億人次,同比增長7.5%。其中,國內票房79.8億元,觀影人次2.1億人次;境外票房15.8億元,觀影人次 2219.9萬人次。

截至2018年底,公司已開業直營影院595家,5279塊銀幕,其中境內直營影院541家,銀幕4807塊,市場占有率13.5%;境外影院54家,銀幕472塊,市場占有率達到22%。

(圖片來源:聯訊證券研究報告)

除了公司2018年的業績,最受資本市場關注是萬達電影并購萬達影視的事情。

2019 年 2 月,萬達電影(002739.SZ)并購萬達影視 95.77%的股權,交易標的資產 105.2 億元。

萬達影視主要包括電影、電視劇制作和游戲業務等業務。根據公開信息,2017 年,萬達影視投資影片票房共 158 億元,占國內票房 28.3%, 是國內領先的電影投資制作公司;旗下新媒誠品每年發行 2-3 部電視劇;旗下互愛互動擁有《胡萊三國》等流水穩定的游戲產品。

通過并購后,萬達電影業務將向全產業鏈延伸,形成了 IP 資源和集電視劇、電影、網絡游戲于一體的“渠道+內容”全業務體系。尤其是創新IP資源,一旦出現爆款,將給萬達電影帶來巨大的超額收益。

根據國金證券研究報告顯示,2019年,萬達影視擬上映電影包括《好家伙》、《沉默的證人》、《畢業進行時》、《鬼吹燈之天星術》等,2020年擬上映《唐人街探案3》和《尋龍訣2》等重磅電影。

2019年和2020年,新媒誠品將完成包括《傘兵魂》、《大耍兒之西城風云》、《激蕩》等在內的多部電視劇和網絡劇的發行。互愛互動預計將上線《圣斗士》、《胡萊三國3D》、《坦克大決戰》、《全職法師:覺醒》等多款游戲。

但另一方面,并購重組的資產能否完成業績承諾,未來是否會形成商譽減值成為市場最為擔心的點。

根據公開報道,公司此次重組標的資產溢價率1.36倍,并且對賭業績承諾為三年凈利潤合計不低于32.28億元,其中,2018年至2020年實現利潤的分別不低于8.88 億元、10.69億元、12.71億元。

市場關注的焦點是,萬達電影重組前商譽已經達到96.30億元,標的資產商譽39.31億元,重組將催生69.21億元。重組完成后,萬達電影的商譽將達204.82億元。一旦業績未達預期,將面臨巨額商譽減值,勢必會嚴重影響公司的凈利潤。

從公司公布重組方案后,二級市場的表現來看,資金并不看好,從復牌后連續四個跌停后,公司股價一直沒有起色,即使2019年上半年的好行情中也一直處于橫盤走勢當中。

從2018年11月,公司公布最新的重組方案以后,先后有21家機構針對萬達電影發布研究報告,大多給與“買入”或“增持”的評級。

其中,廣證恒生給與“強烈推薦”的評級,認為公司背靠萬達集團,龍頭企業整合優勢明顯,國產質量提升+進口內容爆發,公司業績有望率先回暖,而且非票業務空間巨大,變現窗口逐步打開,加上收購萬達影視承諾,給與28.28元/股目標價。

而西部證券、華泰證券、國盛證券等18家機構給與“買入”或“增持”評級,基本認為公司在行業中擁有絕對龍頭地位,市占率領先,依托萬達商業,占據明顯地理位置優勢,影院擴張速度較快,加上行業集中度在不斷提升,公司作為院線龍頭整體估值中長期存在提升的空間;但另一方面由于公司大幅的擴張,資金端有一定壓力,單銀幕產出效率不斷被削弱,同時賬面大額的商譽具有一定不確定性。

《電鰻快報》

熱門

手機版

手機版

相關新聞