2019-05-21 10:21 | 來源:藍鯨TMT | 作者:劉敏娟 | [科技] 字號變大| 字號變小

阿里、京東及拼多多的業(yè)務運營模式并不相同,不能僅靠營收或GMV等指標來評判企業(yè)成長性

????????繼阿里、京東之后,拼多多也于20日晚間發(fā)布了2019年第一季度財報。至此,在美上市的三家電商企業(yè)均已向投資者交上各自的業(yè)績答卷。

????????此前多年,阿里與京東為國內電商市場雙巨頭,而在拼多多強勢崛起之后,這一市場迅速由“雙巨頭”變?yōu)榘⒗铩⒕〇|與拼多多“三足鼎立”的局面。作為同在美國上市的電商企業(yè),阿里、京東、拼多多三者之間比拼日益受到關注。

????????藍鯨TMT記者統(tǒng)計了三大電商平臺今年第一季度的營收、凈利潤、活躍用戶數等核心數據,試圖通過數據對比和分析,梳理出當前國內電商市場的競爭格局,以饗讀者。

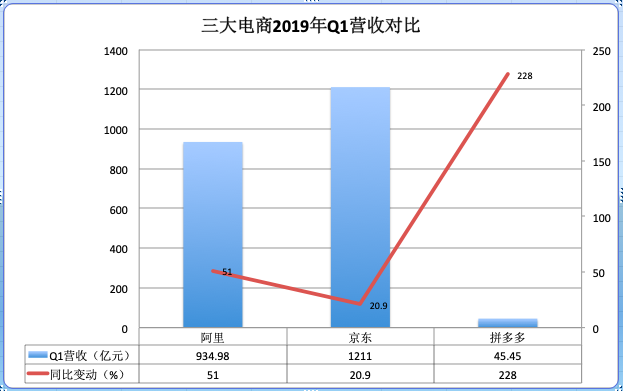

????????京東單季營收破千億居首,拼多多營收增速遠超AJ

????????從營業(yè)收入指標來看,2019年第一季度,京東和阿里的營收規(guī)模都在千億左右,約為拼多多的20倍。其中,京東以1211億元營收排在首位,阿里次之,當期營收934.98億元;二者營收差距為276億元。相較之下,拼多多的營收規(guī)模與前兩者不在一個量級,僅為45.45億元,為京東同期營收的3.75%。

????????不過,從營收增速來看,三者的排序完全顛倒過來,拼多多、阿里、京東的營收同比增速依次為228%、51%和20.9%。換言之,拼多多的營收增速是阿里的4.5倍、京東的11倍。

????????GMV(商品交易總額)作為衡量電商平臺規(guī)模的重要指標,也在電商企業(yè)的業(yè)績報告中有所體現。本次三大電商企業(yè)除了京東之外,剩余兩家均向外界透露了GMV數據。

????????根據財報,2019財年阿里巴巴集團中國零售平臺的GMV為5.727萬億元,同比增長19%,正邁向2020財年GMV達1萬億美元的目標。撇除未支付訂單,中國零售平臺的整體實物GMV同比增長25%。天貓實物GMV同比增長31%;淘寶實物GMV同比亦增長19%。

????????相較而言,截至2019年3月31日的12個月期間,拼多多GMV達5574億元,僅為阿里的9.7%;不過,拼多多的GMV同比增長181%,增速約為阿里9.5倍。拼多多方面表示,GMV的增長主要源于用戶規(guī)模、用戶粘性和平均消費額的綜合性提升。

????????一位不愿具名的券商人士分析稱,阿里、京東及拼多多的業(yè)務運營模式并不相同,不能僅靠營收或GMV等指標來評判企業(yè)成長性。整體來看,未來隨著下沉市場消費潛力的逐步釋放,拼多多勢必仍將保持營收高增長狀態(tài),發(fā)展前景不容小覷。

????????阿里成“盈利王”,拼多多則加大虧損

????????在凈利潤層面,三者差距較為顯著;若以不按美國通用會計準則(Non-GAAP)計算的凈利潤為依據,阿里憑200.56億元凈利潤成為“盈利王”。具體而言,阿里與京東均實現盈利,其中阿里2019年第一季度盈利200.56億元,同期京東實現凈利潤33億元,為阿里的16.5%。不過,在凈利潤增速方面,京東以215%增速反超阿里,后者的凈利潤增速僅為42%。

????????而對于尚處于前期發(fā)展階段的拼多多而言,其仍疾行在虧損的道路上。2019年第一季度,拼多多平臺經營虧損為21.2億元,NON-GAAP下經營虧損為16.2億元,較上一季的26.4億元和21.1億元虧損額有所收窄,但同比上年的2.53億元及2.39億元虧損額均有所擴大,分別擴大737.9%和577.8%。

????????同期,歸屬于拼多多普通股股東的凈虧損為18.78億元,同比上年同期的2.815億元擴大了567%;NON-GAAP下的凈虧損為13.79億元,同比上年同期的2.679億元虧損額擴大了414.7%。

????????據悉,拼多多的虧損主要是該公司對于營銷推廣費用、研發(fā)費用的投入不斷加大所致。2019年第一季度,拼多多銷售和市場推廣費用為48.893億元,較去年同期的12.175億元同比增長302%;同期研發(fā)費用同比大增816%至6.671億元,占營收比例達14.68%。

????????記者了解到,拼多多自2019年以來聯(lián)合更多品牌方,加大促銷讓利和精準補貼的力度。為了迎接即將到來的6·18大促,拼多多開啟“美好生活萬人團”活動,期間甚至首次上線整車業(yè)務。拼多多方面透露,6·18大促期間,平臺將聯(lián)合品牌方進一步加大補貼讓利幅度。

????????阿里與拼多多新增用戶超1億,京東用戶增長疲軟

????????作為考量平臺活躍度的關鍵指標,活躍用戶數已日漸受到重視。在這方面,阿里近年來始終保持著領先地位,在2019年第一季度依舊以6.54億年度活躍消費者數排在首位,拼多多則以4.43億活躍買家數超越京東,后者在截至2019年3月底的12個月內活躍用戶數約為3億。

????????具體來看,截至2019年3月31日,京東過去12個月的活躍用戶數為3.105億,比2018年3月底的3.018億增長870萬,同比微增2.88%;今年第一季度的季度活躍用戶數同比增長15%。與阿里、拼多多相比,京東的活躍用戶數增長較為疲軟。

????????根據阿里發(fā)布的財報,截至2019年3月底,年度活躍消費者達6.54億,比去年同期增長1.02億,同比增長18.5%;其中77%的新增用戶都來自三四線城鎮(zhèn)及農村地區(qū)。

????????相較而言,被譽為“電商黑馬”的拼多多表現更為亮眼,其在截至2019年3月31日的12個月期間,年活躍買家數達4.433億,較去年同期的2.949億凈增1.484億。雖然拼多多的活躍買家數與阿里相差約2億,但拼多多活躍買家的同比增速超過50%,為阿里的2.7倍。而且,拼多多活躍買家年度平均消費額進一步增長至1257.3元,較年同期的673.9元同比增長87%。

????????拼多多戰(zhàn)略副總裁九鼎表示:“2019年第一季度的數據顯示,平臺既有用戶的平均消費在持續(xù)提升,新增用戶則會在更早期購買高價值的商品。這反映了拼多多對于產品結構的優(yōu)化,更表明了新用戶對于平臺的信任和信心。”

????????值得關注的是,自拼多多的迅速崛起讓外界看到下沉市場的潛力后,這一市場已成為電商企業(yè)競相爭奪的“肥肉”。其中,京東在2018年年底的組織架構調整中新成立拼購事業(yè)部,正式發(fā)力下沉市場;阿里則通過聚劃算等觸及城鄉(xiāng)消費者。

????????同時,阿里在財報中稱,淘寶對下沉市場的加速滲透,是阿里核心電商業(yè)務高速增長的重要引擎;淘寶天貓即將開啟史上最多品牌參與、最大規(guī)模讓利的618狂歡,帶領品牌商家加速下沉,讓低線城市、縣域和農村的消費者能獲得更豐富的產品和體驗。

????????上述券商人士對記者稱,如今中國電商市場三強格局已定,若以年活躍用戶數衡量平臺規(guī)模,拼多多已成長為國內第二大電商平臺。但無論從營收還是凈利潤指標看,拼多多距離京東和阿里還有一定距離。

《電鰻快報》

熱門

手機版

手機版

相關新聞