2019-06-24 08:07 | 來源:面包財經 | 作者:俠名 | [科創板] 字號變大| 字號變小

虹軟科技的主營是在全球范圍內為智能手機、智能汽車、物聯網(IoT)等智能設備提供一站式視覺人工智能解決方案。三星、華為、OPPO等主機廠商都是公司的主要客戶

????????6月21日召開了科創板上市委第8次審議會議,被審企業包括虹軟科技、中國通號。

????????審議結果顯示,兩家均通過了上會申請。

????????虹軟科技的主營是在全球范圍內為智能手機、智能汽車、物聯網(IoT)等智能設備提供一站式視覺人工智能解決方案。三星、華為、OPPO等主機廠商都是公司的主要客戶。

????????2018年,公司實現營收、歸母凈利潤4.58億和1.58億,分別同比增長32.42%、82.49%。

募資主要用于研發和產業化

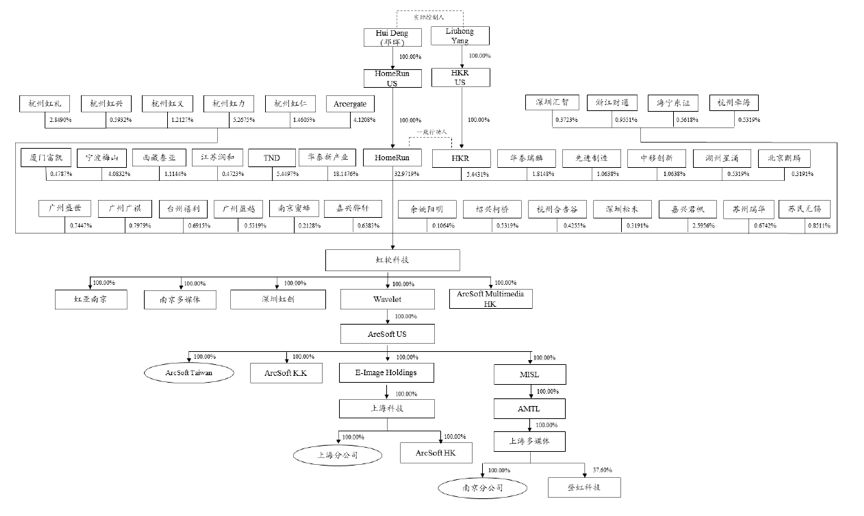

????????虹軟科技的控股股東為HomeRun,持有公司32.9719%股權。實際控制人為公司董事長兼總經理的Hui Deng(鄧暉)及其配偶Liuhong Yang。

????????此外,直接持有公司發行前5%以上股權的股東還包括華泰新產業、杭州虹力以及TND。

????????公司本次計劃發行不低于4,001萬股,不超過5,000萬股,募集資金將主要用于智能手機AI視覺解決方案能力提升項目、IoT領域AI視覺解決方案產業化項目、光學屏下指紋解決方案開發及產業化項目以及研發中心建設項目。

????????值得一提的是,根據信披資料,公司上市前的融資估值就已經達到了94億人民幣。

????????或許基于這個原因,公司選擇了上市標準四,即“預計市值不低于人民幣30億元,且最近一年營業收入不低于人民幣3億元”。

研發投入占比高,在科創板申請企業中排名靠前

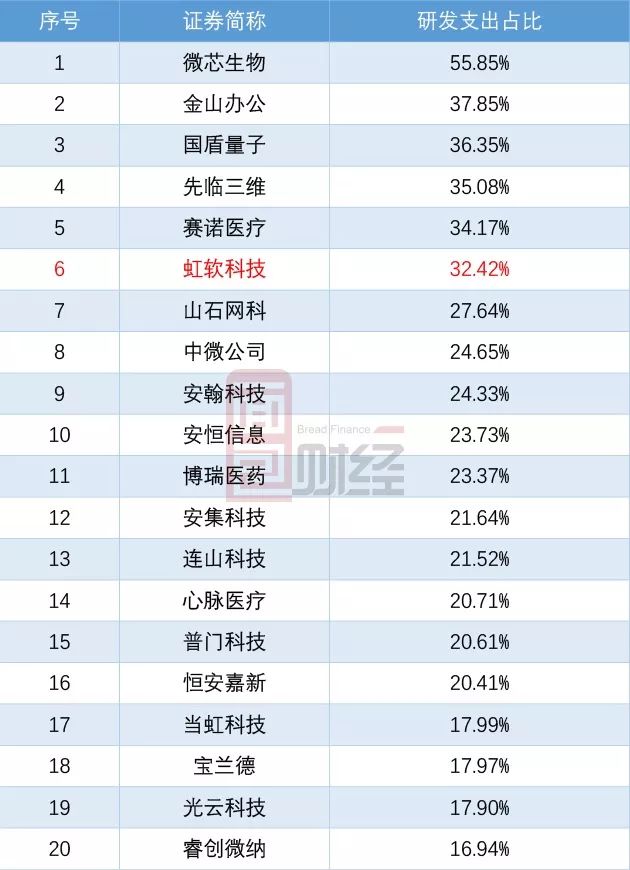

????????翻查招股書,虹軟科技持續較高的研發投入占比頗為亮眼。

????????在2016-2018年期間,公司的研發投入分別為9,026.84萬、10,873.54萬以及14,852.64萬,分別占營收的34.59%、31.43%以及32.42%。截至2018年底,公司共有研發人員374名,占總人數的65.73%。

????????對比已經遞交科創板上市申報稿的其他100多家企業來看(剔除暫未產生藥品銷售收入的澤璟制藥),公司2018年的研發支出占營收的比例排在所有這些企業中的第六名。

手機行業貢獻最大營收

????????虹軟科技是計算機視覺行業的算法服務提供商及解決方案供應商,在全球范圍內為智能手機、智能汽車、物聯網(IoT)等智能設備提供一站式視覺人工智能解決方案。

????????根據招股書的介紹,虹軟科技的盈利模式為“將其視覺人工智能算法技術與客戶特定設備深度整合,通過合約的方式授權給客戶,允許客戶將相關算法軟件或軟件包裝載在約定型號的智能設備上使用,以此收取技術和軟件使用授權費用。”

????????具體收費模式包括兩種,即固定費用模式和計件模式,前者按合同約定的軟件授權期限,收取固定金額的軟件授權費用。后者則在合同約定的軟件授權期內,按照客戶生產的裝載有虹軟科技算法技術智能裝備的數量進行收費。數據顯示,公司2018年固定費用模式和計件模式產生的營收分別為2.29億、2.20億,占比較為均衡。

????????2018年,公司的前五大客戶分別為三星、小米、OPPO、華為以及Foxcom,合計貢獻營收約2.69億,占營業收入比例58.64%。

????????從營收具體構成來看,手機行業是最大的收入來源,特別是針對智能單攝視覺解決方案以及智能雙(多)攝視覺解決方案,2018年分別貢獻營收約2.57億、1.22億,占比達56.52%和26.94%。

????????整體來看,在2016-2018年期間,公司的營收從2.61億上升到了4.58億,同期的歸母凈利潤從0.8億增長到1.58億,復合增速分別為32.47%和40.53%。

盈利中非經常性損益影響較大

????????仔細分析歸母凈利潤的構成可以看到,非經常性損益的影響頗大。

????????在剔除非經常性損益后,虹軟科技2016、2017年實現的凈利潤將分別從8,036萬、8,633萬減少到156萬和280萬。

????????進一步分析發現,這兩年非經常性損益的主要來源為同一控制下企業合并產生的子公司期初至合并日的當期收益,分別貢獻7,801萬和8,331萬。

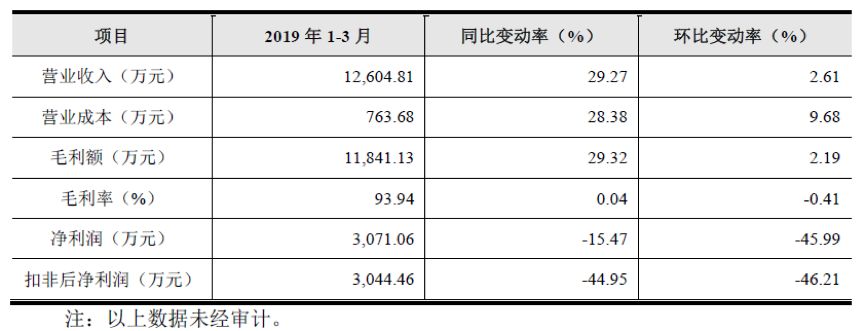

????????另一點值得關注的是,在招股書披露的2019年一季度財務數據中,公司實現營收1.26億,同比增長29.27%。然而,同期的凈利潤、扣非后凈利潤分別下降了15.47%和44.95%。

????????對于這一問題,公司的解釋是“由于2018 年下半年公司擴充了較多的研發人員,進一步積累公司視覺人工智能的底層算法,布局智能駕駛及其他IoT智能設備行業,公司2019 年1季度平均人數同比增加169人即43.34%,公司2019年1季度的工資薪酬及獎金大幅度增長,導致凈利潤和扣非后凈利潤同比分別下降15.47%、44.95%”。

????????同時,公司預計2019年上半年營收、凈利潤將呈現同比上升趨勢。

《電鰻快報》

熱門

手機版

手機版

相關新聞