本文由“IPO早知道(ipozaozhidao)”授權轉載

導語:按照現有注冊用戶規模計算,金山辦公WPS占國內辦公市場用戶總規模的42.75%。

據上交所最新公告顯示,金山辦公已于日前完成了科創板上市第二輪審核問詢函的回復。這意味著,其距叩響科創板大門又近了一步。

此次,發行人及保薦機構、會計師、律師均對問詢過程中的問題進行了一一回復,梳理下來有以下三個方面值得關注:

? ? ?

? ? ? ?卷土重來,募集資金大漲200%

? ? ? ?

??

2016年10月,金山軟件便曾發布公告稱,正考慮分拆北京金山辦公軟件及其附屬公司,計劃在中國一家證券交易所獨立上市。其后,金山辦公披露了擬在創業板上市的招股書,由于一名保薦代表人士辭任,之后中止審查建議A股上市申請。

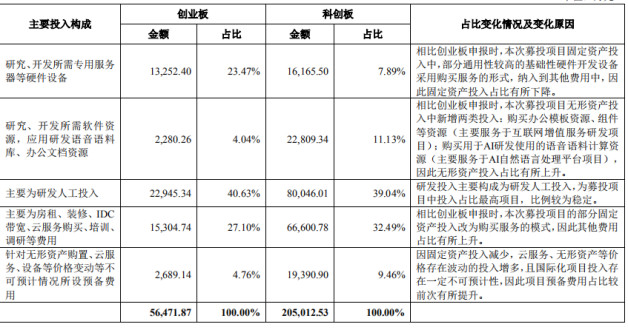

相比2017年申請上市募集的資金5.65億元,此次金山募集上市資金直接大漲到20.5億元。短短一年半的時間,增長幅度達到262.83%。公司在回復相關問詢函時稱,公司基于發展30年的自身狀況以及最新發展趨勢加大了對人工智能、云服務領域的布局投入以及全球化業務的擴展力度,因此募集資金投入也相應增加。

? ? ?

? ? ? ??(點擊可看大圖)

據財報顯示,金山辦公去年共實現凈利潤3.11億元。其中WPS Office桌面版月度活躍用戶數超過1.2億,WPS Office移動版月度活躍用戶數超過1.81億;公司其他產品(如金山詞霸等)月度活躍用戶數接近1千萬。

金山辦公盈利模式主要分為軟件使用授權、服務訂閱、互聯網廣告三塊。具體在營收構成上來看,招股書披露了廣告和軟件授權(也就是向B端企業售賣使用資格的傳統模式)為主要營收來源,以及這兩年逐漸攀升的個人用戶增值服務(文檔云同步、模板庫、格式轉換)。

?

??劍走偏鋒, 一個辦公軟件如何變成互聯網產品?

? ? ? ?

? ? ?

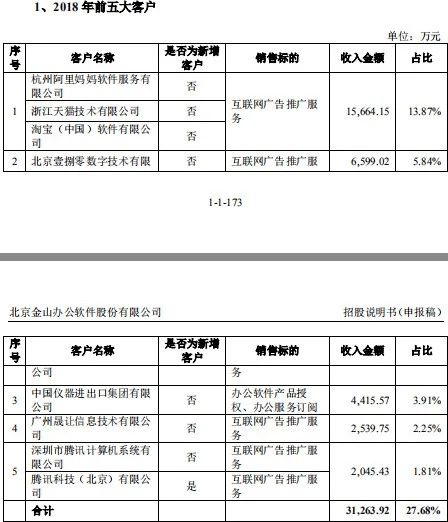

根據招股書顯示,金山辦公產品的主要客戶定位于公司以及個人,企業級的客戶按照說明排名前五名分別是廣州晟讓信息技術有限公司、騰訊、天貓、淘寶、阿里媽媽這樣的大公司,占比最大的客戶發行人對其銷售金額占當年銷售總額的比例為13.87%。

截至2018年12月底客戶名單中還有69家世界五百強國企,82家央企;在金融行業的五大國有商業銀行均為公司客戶。截止去年末金山辦公產品的MAU超過3.1億,其中WPS Office桌面版的比重超過1.2億活躍用戶。三年實現營收分別為5.43億元、7.53億元、11.30億元。(點擊可看大圖)

雖然該數字對比國外巨頭仍有差距(根據微軟披露的 2018 年報,其各種生產力產品、通訊產品和信息服務業務收入為 358.65 億美元,Office 商業客戶收入約為 242.18億美元,Office 訂閱客戶收入約為 28.56 億美元 ),但這一數字對比2002年被巨頭微軟office殺得只剩下3% 國內份額的彼時,已經算是病樹前頭萬木春的佳績了。

這還要說回1994年,在此前8年間,WPS的前身Word Processing System 曾今牢牢占據中文世界圖文處理軟件這一市場(插曲:1994年,微軟還要與行業老大哥自居的WPS簽訂協議進行文檔互讀的允入)。但隨著Windows同年進入國內開始普及個人用戶的必備操作系統,微軟 Office自身隨系統的捆綁性和功能豐富性(包括當年盜版軟件的猖獗),使得金山辦公軟件反而淪為一種“雞肋”。

十年后在雷軍釜底抽薪的操作下,才有了后來脫胎換骨的WPS重新上馬。也是在那個時候起,為了從巨頭手中奪回用戶,壯士斷腕一般祭出對個人用戶的“永久免費”的旗幟。其間,還在2011年開發移植了全套辦公套件的移動版(同樣基礎功能免費),趕上了移動互聯網時代的興盛,才又回到了市場的選擇和公眾的視線中來(微軟直到2013年6月才發布iOS版Office,Android版Office在2014年)。

? ? ? ? ?

2011年,求伯君公布退休計劃雷軍接任金山軟件董事長 ? ? ?

如今按照現有注冊用戶規模計算,金山辦公WPS占國內辦公市場用戶總規模的42.75%,可見國內用戶樂于接受該互聯網思維的辦公工具。

免費牌的效果雖然立竿見影,功能上的本地化也使它對比巨頭的辦公產品更接地氣,但盈利始終是繞不過去的坎,這也就造成了如今最為人詬病的WPS的“廣告+會員”模式的原罪誕生。

(點擊可看大圖)

招股書披露,2016年度、2017年度及2018年度,金山辦公廣告業務收入金額分別為11,013.54萬元、12,235.60萬元及18,796.59萬元,2018年度較2017年度對應收入增長率分別為 53.62%。金山辦公在招股書的風險預測中自己也寫到:公司采用免費+廣告的盈利模式,可能會持續降低用戶體驗,導致用戶流失。從而降低公司推廣服務的收入。金山辦公CEO 葛珂曾表示:廣告尤其是彈窗廣告,本質與辦公軟件追求效率是矛盾的。

(點擊可看大圖)

名義上WPS Office 桌面版標準定價為 1998 元;但在辦公服務訂閱模式中,公司為中小企業級客戶提供網上年度服務訂閱,目前收費標準為商業版 365 元/人/年,高級商業版 599 元/人/年。

針對個人客戶,公司分別提供了分為 WPS 會員(包含超級會員)、稻殼會員等多檔標準的會員服務,價格分別為每月 15 元(超級會員為 30 元)、20 元。不同檔次對應的功能閹割程度不一,比如除了下載文檔模版的區別外,還為會員用戶提供 1000 款云字體下載、海量素材、免廣告、PDF 完整功能等特權。

總體上從性價比考慮,對比正價399元一年的office 365來看,便宜上了些許;但從用戶角度來看,你一個免費軟件突然想要從我這賺錢,我還是得考慮一下你的可替代性再來決定。

所以從這點來看,WPS在技術、界面、特別是辦公環境最注重的兼容性上都稍顯不足,還要強化體驗,提升口碑。

不過近來,不知道是被微軟的開放戰略(11寸屏幕下客戶端的office 365套件享受免費下載)刺激到了,還是自己要強,WPS陸續蟄伏幾年推出了Linux和Mac版本的套件。其中WPS Office 2019 整合了云文檔、流程圖、思維導圖、PDF 轉 Word 等四個實用的軟件,并內置 PDF 閱讀工具,基本滿足了日常辦公場景下的功能需求;同時界面也一改“繼承”了此前濃厚的微軟 Office 風格,非常契合 macOS 系統。發布第一天就登上App Store 免費下載榜首,評論中點贊為多。

商業化成績也漲勢喜人。根據金山辦公披露的數據報表:2018年末度收入增長得益于個人訂閱收入的快速增長,3.1億的MAU(月活躍用戶)使得普通用戶向付費會員轉化概率大大提升,2018年的WPS會員和稻殼會員付費用戶數分別為575和357萬人。至于廣告太多的收入模式可否持續,短期來看,依靠免費+廣告模式走上發家致富道路的WPS沒有完全刨除的可能;但長期來看,憑借公司的企業服務逐漸成熟以及更有競爭力的會員增值服務探索,很有潛力做到和巨頭接軌,并用一種市場認可驗證的方式實現錢包和口碑雙收。為此,WPS未來還不排除考慮品牌分拆強化企業市場的可能性。對于公司的未來展望,金山辦公將會把IPO募集資金投入到產品升級和企業辦公的SaaS云改造方面(是toB客戶的一大遠程辦公場景趨勢),研發方面去年還增加設立武漢金山及安徽金山,新增加研發費用合計 4662.17 萬元。

此外公司還將在海外市場尋找新的增長點,比如建設實施全球技術服務支持平臺、品牌支持中心和營銷網絡中心。目前WPS產品覆蓋地區包括200個國家地區,有一半的用戶是來自海外市場。

最后說一段這家公司的軼事,也算是外界對金山軟件“重廣告缺乏技術積淀和用戶體驗”的質疑之外的另一種聲音:1989年,香港金山老板張旋龍看中了一位名叫求伯君的年輕人身上天才般的編程能力,想讓他開發一個文字處理系統。為了實現這個目標,求伯君把自己關在深圳包間里,花費一年零四個月借一臺386電腦并忍受強烈孤獨寫下了十幾萬行的Word Processing System 1.0。在還沒有微軟office的那個時代里,求伯君完全憑借一己之力開發的這套程序每年為公司帶來3萬多套,每套批發價2200多元的收入,一時間業內封其為“中國第一程序員”。? ? ? ? ?

金山軟件創始人 求伯君 ? ? ? ?

? ? ??

94年又為了應對微軟office的“黑船來襲”,求伯君賣掉自己的別墅帶領團隊開發四年如一日,每天工作12個小時,每年工作365天搞出了WPS 97。

11年求伯君正式公布退休計劃,雷軍接任董事長,自此江湖只留下他的傳說。

《電鰻快報》

手機版

手機版

相關新聞