2019-08-12 11:22 | 來源:IPO早知道 | 作者:俠名 | [科創板] 字號變大| 字號變小

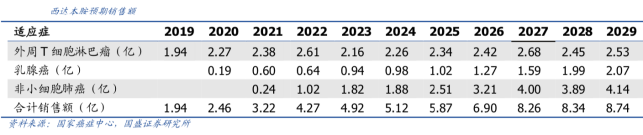

根據國盛證券測算,西達本胺三個適應癥獲批后的2021年銷售額將達到3.22億,銷售峰值或接近9億。

來源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰寫,文中觀點僅供參考

編輯 | C叔

排版 | C叔

本次公司募集資金將用于創新藥研發中心和區域總部項目、創新藥生產基地項目和創新藥研發項目,創新投入占比70.74%。

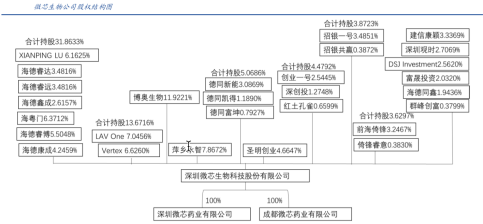

公司控股股東及實際控制人為魯先平,直接持有公司6.16%的股份,并通過多個主體合計持有公司31.86%的股份。公司共擁有兩家全資子公司,無參股公司。

曾傳出被發審委退回流言,最終以467倍市盈率成功上市

微芯生物(95.380, 74.95, 366.86%)在6月5日完成三輪問詢,成為首批過會的科創板申報企業,由于研發費用資本化指標被上交所反復問詢,甚至一度有流言稱微芯生物將被否決。公司命運多舛,終于7月17日最終注冊生效,但已無緣科創板首批上市之列。

按照微芯生物20.43元/股的發行價,對應的市盈率最高達到467倍;若每股收益按照扣非前歸母公司凈利潤除以本次發行后總股本計算的話,也達到268倍。公司發行市盈率成為目前科創板之最,取代此前以171倍市盈率首發的中微公司(82.200, 0.32, 0.39%),成為科創板發行市盈率最高標的。

核心產品西達本胺已上市,藥物管線未來潛力仍大

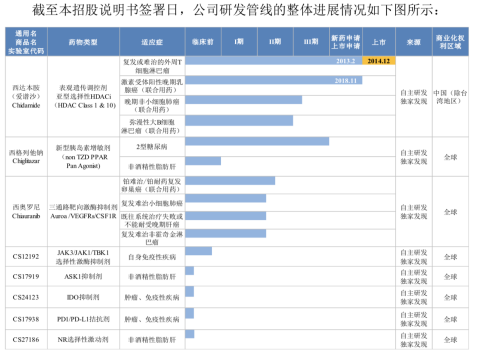

公司目前共有8種在研產品,其中西達本胺已經成功上市,西格列他鈉和西奧羅尼有望在未來幾年陸續上市,其余5種也正在開展臨床前研究。公司對專利技術保護給予充分重視,已獲得59項國內外發明專利授權,其中境外發明專利授權49項。目前國家對此類研發生產創新藥物、抗腫瘤藥物企業扶持力度大,有利于企業的快速發展。

西達本胺為公司核心產品,是目前中國唯一治療外周T細胞淋巴瘤的靶向藥物。西達本胺已于2015年成功上市銷售,是公司獨家發現的新分子實體藥物,國際上首個亞型選擇性組蛋白去乙酰化酶(HDAC)抑制劑,中國首個以II期臨床試驗結果獲批上市的藥物,亦是目前中國唯一治療外周T細胞淋巴瘤的藥物。西達本胺乳腺癌適應癥也已完成臨床III期試驗并于2018年11月申請新適應癥上市。

2017年8月,西達本胺作為醫保談判藥品進入國家醫保目錄,零售價格統一調整為385元/片(5mg/片),治療費用降為1.85萬元/月,在醫保支付比例較高的地方,患者自付月治療費用僅為幾千元,遠低于國外同種藥品的治療費用。此外,患者總生存期更長,明顯優于其它的二線治療方案,性價比較高。

根據國盛證券測算,西達本胺三個適應癥獲批后的2021年銷售額將達到3.22億,銷售峰值或接近9億。

值得注意的是,公司2006年將西達本胺治療外周T細胞淋巴瘤國外權益轉讓給滬亞生物。2015年滬亞生物將西達本胺以再許可的方式轉讓給日本衛材(轉讓包括日本、韓國和東南亞的開發和商業化權利),并取得了2.8億美金收入,間接說明了西達本胺的商業價值。

西格列他鈉為公司自主研發的新分子實體藥物,是全球最早完成III期臨床試驗的PPAR全激動劑藥物,處于申請上市階段。其不但可以控制血糖,還可以治療患者通常因糖尿病而伴發的脂代紊亂和血壓異常。

目前西格列他鈉已完成III期臨床試驗,預計將于2019年申報上市并有望成為一個新型且更為綜合的2型糖尿病治療藥物,銷售峰值或將達到6億。

西奧羅尼為自主研發的新分子實體藥物,系公司獨家發現、機制新穎的三通路靶向激酶抑制劑,目前正在開展針對卵巢癌、小細胞肺癌、肝癌和非霍奇金淋巴瘤的II期臨床試驗,銷售峰值或將達到8億。

截止2018年,微芯生物收到的專利技術授權費收入總計約8800萬人民幣,未來公司仍可能采取license out方式授權部分產品海外權益獲得一次性收入。license out方式也將成為中國創新藥公司未來常用權益銷售模式,投資者可適當將其納入投資決策中。

科創板炒作風潮持續,公司風險仍存

公司產品雖然前景廣闊,但仍面臨同類產品競爭風險,以及未來進入醫保大幅降價的可能。

此外,科創板開板以來,炒作風潮明顯,一些標的估值顯著超出合理范圍,投資者應注意短期股價博弈和公司基本面間的平衡。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

《電鰻快報》

熱門

手機版

手機版

相關新聞